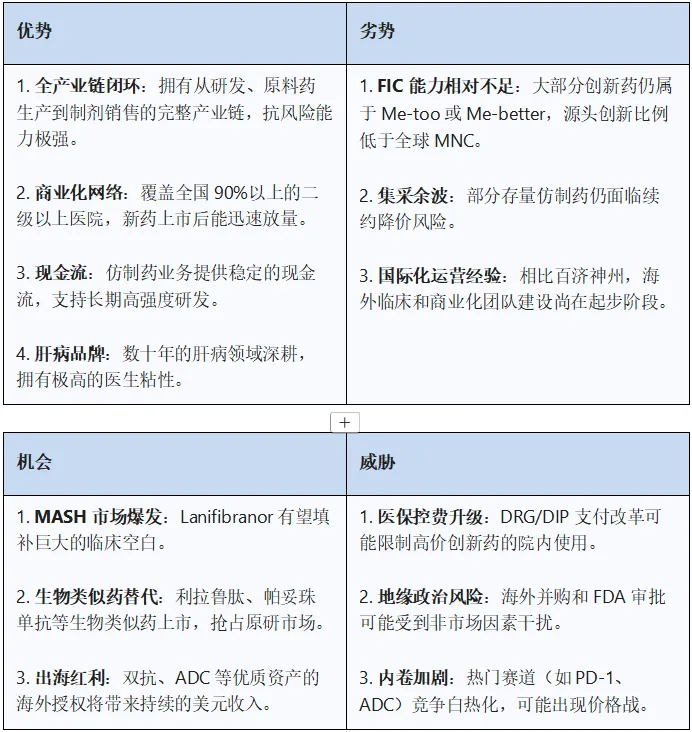

本报告以正大天晴药业集团(Chia Tai Tianqing Pharmaceutical Group,以下简称“正大天晴”或“CTTQ”)为核心调研实体,同时将其置于母公司中国生物制药有限公司(Sino Biopharmaceutical Limited,港股代码:1177.HK,以下简称“中生制药”或“公司”)的整体战略框架下进行全景式剖析。正大天晴作为中生制药最为核心的附属公司,贡献了集团绝大部分的营收与利润,其实质运营状况直接决定了上市主体的二级市场表现与长期价值。

经过对海量数据的梳理与多维度的交叉验证,本调研报告得出以下核心结论:

第一,创新转型已跨越拐点,增长动能完成实质性切换。 2024年,中生制药实现营业收入人民币288.7亿元,同比增长10.2%,创历史新高;调整后归母净利润达到34.6亿元,同比增长33.5%。更为关键的指标在于收入结构的质变:创新产品收入在2024年达到120.6亿元,同比增长21.9%,占总营收比例突破40%大关(41.8%);至2025年上半年,这一比例进一步攀升至44.4%,创新药收入增速(27.2%)显著跑赢整体营收增速。这表明,创新药已正式取代仿制药,成为驱动公司业绩增长的第一引擎。

第二,集采风险边际影响归零,存量业务筑底回升。随着前十批国家集采的落地,涉及产品占集团总营收的比例已降至1%左右,集采对公司边际业绩的负面冲击已基本出清。在极致的供应链成本控制与“光脚品种”中标策略下,仿制药板块在2024年实现了正增长,重新确立了其作为“现金牛”为高强度研发输血的战略地位。

第三,全球化布局进入“收获期”,InvoX与BD价值凸显。通过全资子公司InvoX Pharma收购F-star Therapeutics,公司获得了全球领先的双特异性抗体平台。2024-2025年,公司BD交易呈现爆发式增长,有Lanifibranor(MASH领域潜在FIC药物)的重磅引进,也深度参与 LM-299(PD-1/VEGF双抗)以超30亿美元的总额授权给默沙东(MSD),刷新国产双抗出海价值,证明了其管线前瞻性。

回顾2021年至2025年的财务轨迹,正大天晴经历了一个典型的“阵痛-调整-反转”的V型周期。2021-2022年,受恩梯卡韦(润众)等核心仿制药集采降价及疫情影响,营收增速放缓,利润端承压。然而,自2023年下半年起,随着安罗替尼等创新药的持续放量及新产品的密集上市,公司重回双位数增长通道。

2024年全年营收288.7亿元,2025年上半年营收175.7亿元(同比增长10.7%),显示出增长的持续性与韧性。利润端的表现更为亮眼,2025年上半年归母净利润(按报告口径)激增140.2%至33.9亿元,这一数据不仅反映了营收的增长,更体现了运营效率的提升及非经营性损益(如资产处置、公允价值变动)的正面贡献。

在营收结构优化的同时,公司的成本结构也发生了显著变化。2024年毛利率提升0.5个百分点至81.5%,2025年上半年进一步升至82.5%。这一趋势的背后逻辑在于:高毛利的创新药(通常毛利在90%以上)占比提升,有效对冲了仿制药价格下降的压力;同时,集采带来的以量换价效应及生产端的规模化优势,使得单位生产成本持续下降。

在费用端,公司展现出极强的战略定力与执行力。尽管研发投入持续加大(研发费用率从2023年的16.8%升至2025H1的18.1%),但销售及管理费用率却保持稳中有降(约42%左右)。这主要得益于正大天晴强大的商业化团队执行力——通过数字化营销工具(CRM系统)的应用和组织架构的扁平化改革,在不牺牲市场覆盖面的前提下,有效控制了营销成本,人均销售产出在2024年实现了显著增长。

表 2-1:中国生物制药(正大天晴)关键财务指标演变 (2023-2025H1)

截至2024年底,公司拥有现金及银行结余约人民币241亿元,创历史新高。充沛的现金流是正大天晴在资本寒冬中逆势扩张的底气所在。与此同时,公司积极优化债务结构,2024年融资成本同比下降40%,体现了稳健的财务管理策略。在Biotech公司普遍面临融资难、现金流断裂风险的当下,正大天晴“现金牛(仿制药)+ 增长极(创新药)”的哑铃型财务结构,使其具备了极强的抗风险能力和穿越周期的资本优势。

肿瘤业务是正大天晴绝对的核心增长引擎。2024年,肿瘤药物销售额约107.3亿元,占总营收比重达37.2%。公司在肿瘤领域的布局不再局限于单一靶点或单一适应症,而是通过“TKI+IO”的组合拳,构建了覆盖肺癌、肝癌、软组织肉瘤等大病种的全病程管理闭环。

安罗替尼(Anlotinib / Focus V)是正大天晴自主研发的1类新药,也是中国医药工业史上最成功的小分子多靶点酪氨酸激酶抑制剂(TKI)之一。其独特之处在于广谱的抗肿瘤活性——同时抑制VEGFR(血管生成)、FGFR(成纤维细胞生长)、PDGFR(血小板衍生生长因子)及c-Kit等多个靶点。

摩熵医药数据显示,截至2025年底,安罗替尼已获批9个适应症,包括转移性非小细胞肺癌、子宫内膜癌、甲状腺肿瘤、软组织肉瘤、小细胞肺癌、肝细胞癌、甲状腺髓样癌、甲状腺分化癌、转移性肾细胞癌等。

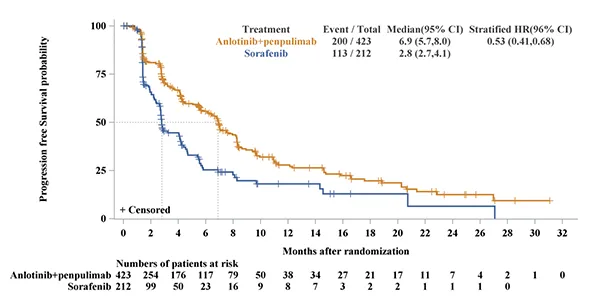

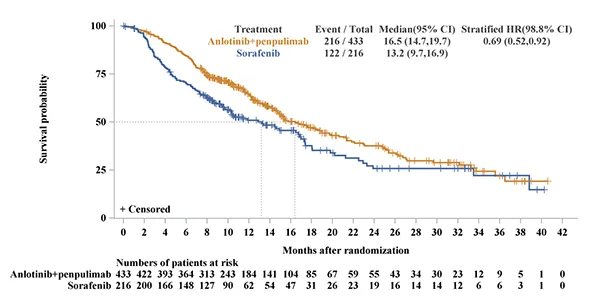

安罗替尼之所以能维持长盛不衰,关键在于其联合疗法的巨大潜力。在2024年欧洲肿瘤内科学会(ESMO)年会上,正大天晴公布了安罗替尼联合派安普利单抗(Penpulimab)一线治疗晚期肝细胞癌(aHCC)的III期临床(APOLLO研究)数据。结果显示,联合治疗组的中位无进展生存期(mPFS)达到6.9个月,显著优于对照组索拉非尼的2.8个月(HR=0.44, P<0.0001);总生存期(OS)也从13.2个月延长至16.5个月。这一重磅数据不仅确立了其在肝癌一线治疗中的地位,更证明了“抗血管生成+免疫治疗”策略在实体瘤中的普适性,为后续在其他癌种(如肾癌、子宫内膜癌)的拓展奠定了循证医学基础。

PFS(IRC评估)生存曲线图

OS生存曲线图

在PD-1/L1赛道极度内卷的背景下,正大天晴采取了差异化的竞争策略。

派安普利单抗(Penpulimab):作为全球首个采用Fc段基因工程改造去除ADCC效应的PD-1单抗,其在安全性(尤其是免疫相关不良反应irAEs)方面具有显著优势。这种差异化特性使其在肝癌、鼻咽癌等对安全性要求较高的治疗领域获得了医生的认可。

贝莫苏拜单抗(Benmelstobart):2024年获批上市,主要针对广泛期小细胞肺癌(ES-SCLC)。通过与安罗替尼的联用,正大天晴在肺癌领域形成了“小分子+大分子”的双重布局,能够覆盖从一线到后线的全线治疗需求。

2024年,正大天晴在肺癌精准治疗领域迎来了收获期,两款针对罕见突变的创新药获批上市并迅速纳入医保,直接对标跨国药企的同类竞品。

依奉阿克(Envonalkib):针对ALK阳性非小细胞肺癌。ALK突变被称为“钻石突变”,患者生存期长但易产生耐药。依奉阿克作为新一代ALK抑制剂,在脑转移控制率和耐药突变覆盖上表现优异,有力挑战了阿斯利康(Alectinib)和辉瑞(Crizotinib/Lorlatinib)的市场地位。

安奈克替尼(

01 存量业务:守住基本盘 在乙肝抗病毒领域,恩替卡韦(润众)曾是年销数十亿的超级大单品。面对集采,正大天晴采取了积极的以量换价策略,利用其在全国各级医院和药店的深厚渠道壁垒,维持了极高的市场占有率。虽然销售额不再增长,但其庞大的患者基数为公司其他肝病药物的导入提供了天然的流量入口。

异甘草酸镁(天晴甘美)则是肝病板块的另一根定海神针。作为保肝抗炎的独家原研药物,天晴甘美不涉及集采,且在药物性肝损伤、病毒性肝炎辅助治疗等领域拥有刚性需求和极高的专家认可度。数据显示,天晴甘美在2023-2024年依然保持了稳定的销售规模,是公司现金流的重要来源。

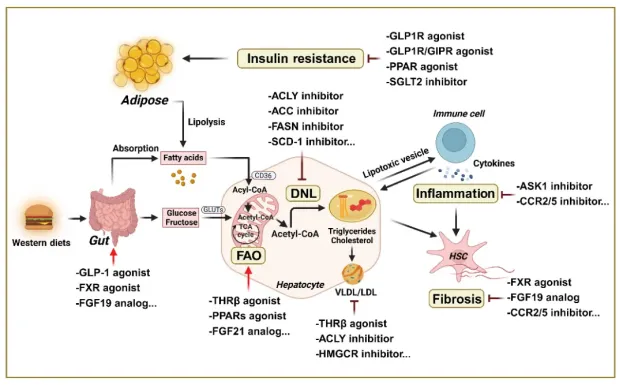

02 增量业务:抢滩MASH蓝海 代谢功能障碍相关脂肪性肝炎(MASH,曾称NASH)是全球肝病领域公认的“最后一块处女地”。

MASH的潜在治疗策略

随着肥胖和代谢综合征的流行,MASH患者数量激增,但全球范围内获批的药物寥寥无几。正大天晴敏锐地捕捉到了这一机遇,提前布局了最具潜力的管线。

Lanifibranor:公司从Inventiva引进了这款泛PPAR(α、δ、γ)激动剂的大中华区权益。相比于仅针对单一靶点的药物(如Madrigal的Resmetirom),Lanifibranor作为泛激动剂,能够同时调节糖脂代谢、炎症反应和纤维化进程。全球III期临床数据显示,Lanifibranor在逆转肝纤维化(MASH治疗的终极目标)方面表现出显著优效。目前,正大天晴正在全速推进其在中国的桥接临床试验,预计2026-2028年获批上市,有望成为中国市场首款口服MASH特效药。

自研管线:除引进外,公司内部还储备了TQB3525(PI3Kδ/α双重抑制剂)、FGF21融合蛋白等多款针对肝脏炎症和代谢通路的创新分子,形成了MASH领域的梯度防御体系。

在乙肝抗病毒领域,恩替卡韦(润众)曾是年销数十亿的超级大单品。面对集采,正大天晴采取了积极的以量换价策略,利用其在全国各级医院和药店的深厚渠道壁垒,维持了极高的市场占有率。虽然销售额不再增长,但其庞大的患者基数为公司其他肝病药物的导入提供了天然的流量入口。

异甘草酸镁(天晴甘美)则是肝病板块的另一根定海神针。作为保肝抗炎的独家原研药物,天晴甘美不涉及集采,且在药物性肝损伤、病毒性肝炎辅助治疗等领域拥有刚性需求和极高的专家认可度。数据显示,天晴甘美在2023-2024年依然保持了稳定的销售规模,是公司现金流的重要来源。

02 增量业务:抢滩MASH蓝海 代谢功能障碍相关脂肪性肝炎(MASH,曾称NASH)是全球肝病领域公认的“最后一块处女地”。

MASH的潜在治疗策略

随着肥胖和代谢综合征的流行,MASH患者数量激增,但全球范围内获批的药物寥寥无几。正大天晴敏锐地捕捉到了这一机遇,提前布局了最具潜力的管线。

Lanifibranor:公司从Inventiva引进了这款泛PPAR(α、δ、γ)激动剂的大中华区权益。相比于仅针对单一靶点的药物(如Madrigal的Resmetirom),Lanifibranor作为泛激动剂,能够同时调节糖脂代谢、炎症反应和纤维化进程。全球III期临床数据显示,Lanifibranor在逆转肝纤维化(MASH治疗的终极目标)方面表现出显著优效。目前,正大天晴正在全速推进其在中国的桥接临床试验,预计2026-2028年获批上市,有望成为中国市场首款口服MASH特效药。

自研管线:除引进外,公司内部还储备了TQB3525(PI3Kδ/α双重抑制剂)、FGF21融合蛋白等多款针对肝脏炎症和代谢通路的创新分子,形成了MASH领域的梯度防御体系。

代谢功能障碍相关脂肪性肝炎(MASH,曾称NASH)是全球肝病领域公认的“最后一块处女地”。

MASH的潜在治疗策略

随着肥胖和代谢综合征的流行,MASH患者数量激增,但全球范围内获批的药物寥寥无几。正大天晴敏锐地捕捉到了这一机遇,提前布局了最具潜力的管线。

Lanifibranor:公司从Inventiva引进了这款泛PPAR(α、δ、γ)激动剂的大中华区权益。相比于仅针对单一靶点的药物(如Madrigal的Resmetirom),Lanifibranor作为泛激动剂,能够同时调节糖脂代谢、炎症反应和纤维化进程。全球III期临床数据显示,Lanifibranor在逆转肝纤维化(MASH治疗的终极目标)方面表现出显著优效。目前,正大天晴正在全速推进其在中国的桥接临床试验,预计2026-2028年获批上市,有望成为中国市场首款口服MASH特效药。

自研管线:除引进外,公司内部还储备了TQB3525(PI3Kδ/α双重抑制剂)、FGF21融合蛋白等多款针对肝脏炎症和代谢通路的创新分子,形成了MASH领域的梯度防御体系。

呼吸系统疾病(如慢阻肺COPD、哮喘)在中国拥有庞大的患者群体,但高端吸入制剂市场长期被阿斯利康(Symbicort)、勃林格殷格翰(Spiriva)等外资巨头垄断。正大天晴通过攻克软雾吸入剂(Soft Mist Inhaler, SMI)这一高技术壁垒的给药装置,成功切入该赛道。

天晴速畅(布地奈德混悬液)等系列产品,凭借与原研药一致的药物递送效率和更优的性价比,在国家集采和国产替代浪潮中迅速抢占市场份额。2024年,呼吸板块收入占比达到10.9%,且增速稳健。此外,公司在研的PDE3/4抑制剂(TQC3721)和双靶点吸入制剂,将进一步丰富呼吸管线,挑战外资的主导地位。

外科/镇痛板块2024年贡献了44.6亿元的营收,占比15.4%。这一板块的成功在于“老药新做”和制剂创新。

氟比洛芬酯(凯纷):作为经典的非甾体抗炎药(NSAIDs),通过脂微球载体技术减少了血管刺激,是术后镇痛的金标准。

利多卡因凝胶贴膏:针对带状疱疹后神经痛(PHN)。随着中国老龄化加剧,带状疱疹发病率上升,该产品的市场需求呈爆发式增长。相比传统的口服镇痛药,凝胶贴膏起效快、副作用小,患者依从性高,已成为该板块新的增长极。正大天晴的研发投入强度已跻身中国药企第一梯队。2025年上半年,研发投入31.9亿元,研发费用率18.1%。这一高强度的投入支撑起了一个庞大且梯队分明的研发管线。

公司创新药在研管线储备丰富,形成了“上市一批、临床一批、储备一批”的良性循环。目前,公司在NDA阶段及临床III期的品种数量在同类国内Big Pharma中位居前列。据摩熵医药数据统计,公司现有4项产品提交上市申请,19项步入临床III期,另有60余项临床II期及早期品种广泛覆盖ADC、双抗及PROTAC等前沿技术领域,展现了极强的创新持续力。

正大天晴NDA概览

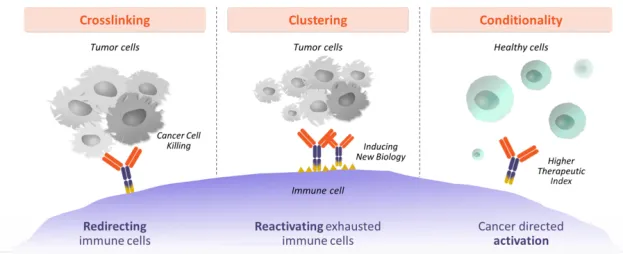

中生制药通过收购F-star,获得了具有全球知识产权的四价(2+2)双特异性抗体平台。该平台通过在抗体Fc端引入两个额外的抗原结合位点,能够在不改变天然抗体结构的前提下实现双靶点结合。

技术优势:相比其他双抗平台(如BiTE),F-star平台生成的分子具有类似天然抗体的药代动力学特征(半衰期长),且免疫原性低,生产工艺可直接套用现有抗体生产线,大幅降低了CMC(化学成分生产和控制)成本和风险。

核心资产:FS118(LAG-3/PD-L1双抗)是该平台的代表作,目前正在全球开展临床试验,有望成为下一代免疫检查点抑制剂的重磅炸弹。

正大天晴的全球化不再是简单的“产品出海”,而是通过资本运作和商务拓展,深度融入全球医药创新网络。

InvoX Pharma作为集团的全资子公司,总部位于英国,专注于中国以外的研发注册与商务拓展。其核心职能包括:

资产整合:全面承接F-star的双抗平台及管线,利用其在英国和美国的研发中心推进全球临床。

临床执行:负责自研产品(如Garsorasib)在海外的临床试验申请(IND)及试验运营,确保数据符合FDA/EMA标准。

BD枢纽:作为连接中国与全球的桥梁,负责寻找License-in标的和推进License-out交易。

多元化产品引入:

除了Lanifibranor,公司还与勃林格殷格翰(BI)、Symic Bio等达成多项合作,引进了处于临床早期的创新资产,持续补充管线厚度。

并购转型:礼新医药、浩欧博与赫吉亚

在2024至2025年间,正大天晴母公司发起的几起并购案,深刻改写了公司的技术基因:

礼新医药(LaNova Medicines):2025年7月以约5亿美元净对价完成100%收购。这不仅是获取了LM-299等管线,更是获得了礼新全球领先的ADC(LM-ADC)和双抗(LM-Abs)平台。这标志着正大天晴从单一的产品引进转向了底层的平台技术整合。

浩欧博(Howorth):2024年10月,中国生物制药取得A股上市公司浩欧博的控制权。浩欧博在过敏诊断和自身免疫检测领域具有领先地位,这一收购使正大天晴实现了“药+检”的协同布局,极大拓展了其在免疫领域的服务边界。

赫吉亚(Hejiya):2026年初披露的对赫吉亚的收购,使正大天晴快速切入了小干扰RNA(siRNA)这一前沿核酸药物赛道,耗资约12亿人民币。siRNA技术在治疗慢性疾病方面具有长效、精准的优势,是公司未来十年管线布局的关键棋子。

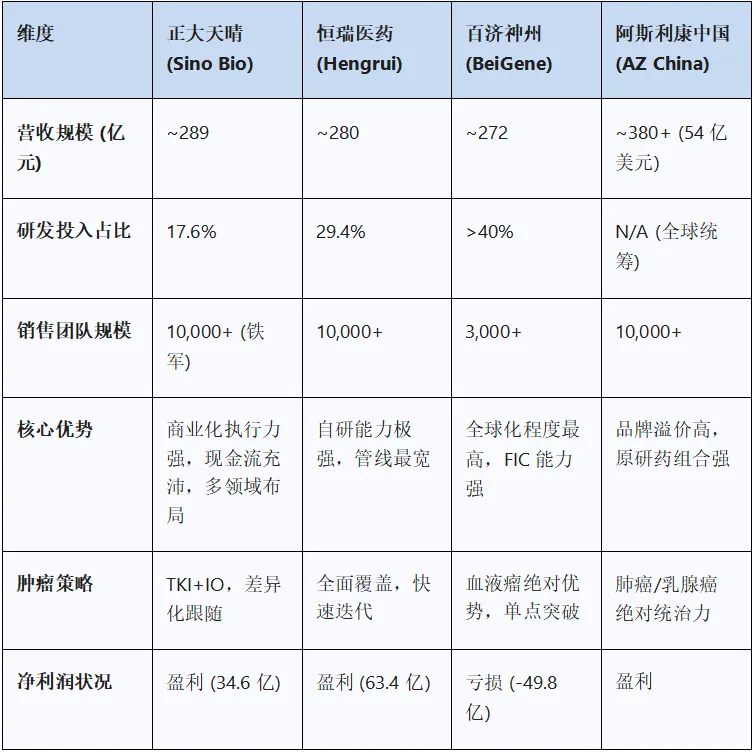

在中国的医药版图中,正大天晴与恒瑞医药、百济神州、阿斯利康中国构成了第一梯队的竞争格局。

表 8-1:正大天晴与主要竞对的多维对比 (2024财年数据)

深度分析:

vs 恒瑞医药:两者同为传统药企转型的代表。恒瑞的自研管线更广,但正大天晴在BD引进和特定领域(如肝病、呼吸)的布局更具特色。正大天晴的“两条腿走路”(自研+BD)策略在风险控制上优于恒瑞的“全产业链自研”。

vs 百济神州:百济神州是高举高打的全球化Biopharma,研发投入巨大但长期亏损。正大天晴则更注重财务平衡,利用仿制药现金流养创新,盈利能力更强,但在FIC(First-in-Class)源头创新能力上与百济仍有差距。

vs 阿斯利康中国:AZ是正大天晴最直接的竞争对手,尤其是在肺癌(泰瑞沙 vs 安罗替尼/依奉阿克)和呼吸领域。正大天晴的优势在于更灵活的定价策略和对下沉市场(县域医疗机构)的渗透力。

正大天晴在2024-2025年交出了一份高质量的转型答卷。公司成功克服了集采带来的断崖式下跌风险,通过坚决的创新投入和精准的BD布局,实现了营收与利润的V型反转。创新药占比突破44%是公司发展史上的里程碑,标志着正大天晴已彻底脱离了“仿制药企”的标签,蜕变为一家创新驱动的综合性生物医药集团。

管线兑现期:未来三年,公司将迎来新药上市的井喷期,预计每年将有5款以上创新药或生物类似药获批。到2027年,创新药收入占比有望突破60%,成为名副其实的Big Pharma。

国际化破局:InvoX的运营成效将决定公司能否打开成长的天花板。随着双抗和ADC资产在海外临床数据的读出,公司有望从单纯的License-out转向海外自主商业化的尝试。

估值重塑:资本市场将重新评估正大天晴的价值。随着创新属性的增强和盈利能力的提升,其估值体系将从传统的PE(市盈率)估值向SOTP(分部加总)或DCF(现金流折现)估值切换,享受创新溢价。

对于行业观察者和投资者而言,正大天晴提供了一个中国传统药企在剧变时代生存与进化的最佳范本:在坚守制造与商业化底盘的同时,通过开放式创新重构企业的增长基因。