概述:

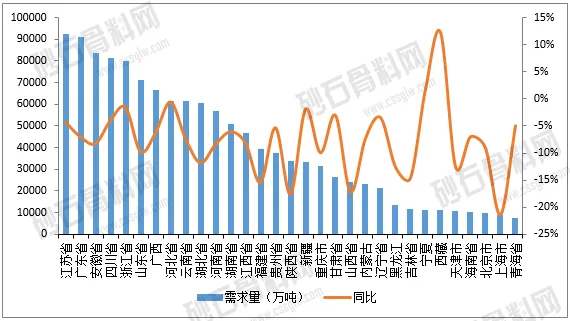

需求方面:分省来看,2025年,江苏、广东、安徽三省砂石需求量较大,均在9亿吨以上;分区域来看,华东地区砂石需求量较旺盛,占我国砂石需求总量的三成左右。

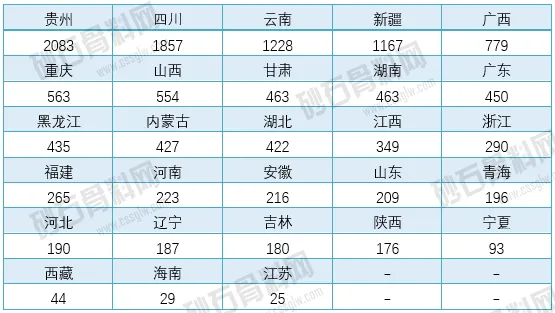

供给方面:截至2025年底,全国在册砂石类矿山总计约13563座,较2024年的13722座减少1.16%,净减159座,其中,贵州、四川在册砂石类矿山数量仍大于1500座;目前部分地区砂石类矿山生产规模偏小的现象仍有存在。

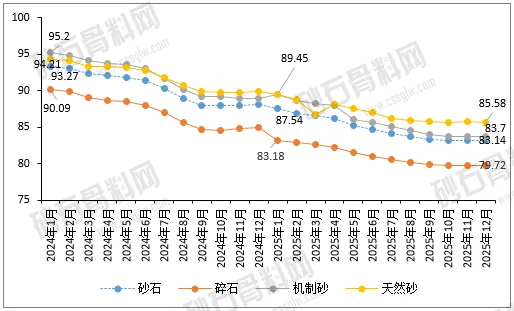

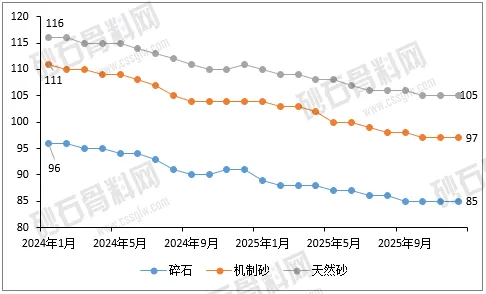

价格方面:2025年12月,全国砂石价格指数为83.14,碎石、机制砂、天然砂的平均到用料单位价格分别为85元/吨、97元/吨和105元/吨,与2024年12月相比,全国砂石价格指数下跌5.93%,碎石、机制砂与天然砂价格分别下降6元/吨、7元/吨和6元/吨。

出让方面:2025年全国新成交砂石类采矿权814宗,平均获矿成本约2.13元/吨,较2024年的2.44元/吨回落了0.32元/吨。

数据来源:砂石骨料网-砂石数据中心

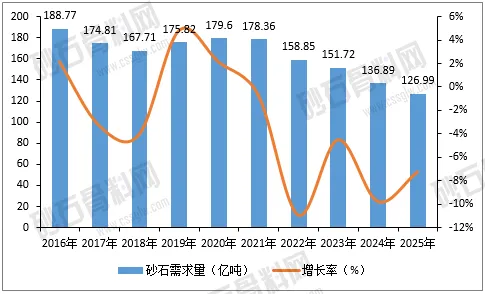

图1-2 2024-2025年全国分季度砂石需求量及增速(单位:亿吨)

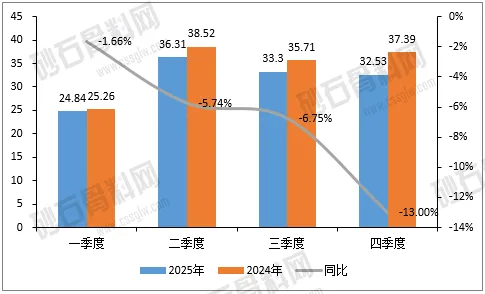

2025年绝大多数省份砂石需求负增长

图1-3 2025年分省砂石骨料需求量及增速

从需求量数值上来看,2024年,华东、中南两地的砂石需求较为旺盛,而东北及西北地区的砂石需求量仍相对较少。江苏、广东、安徽、四川四省砂石需求量领跑全国,2025年砂石需求量均超8亿吨,青海和上海两地区的砂石需求量不足1亿吨。砂石需求量7亿吨以上的省份有江苏、广东、安徽、四川、浙江、山东,六省砂石需求量占全国砂石量的39%;2025年我国半数以上省区市的砂石需求量不足4亿吨。

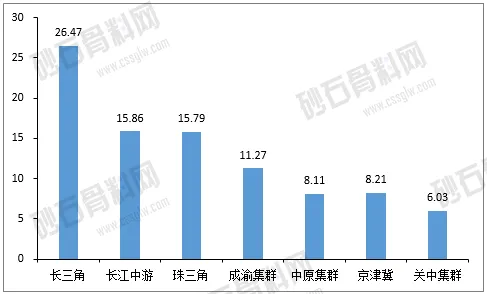

图1-4 2025年热点区域砂石骨料需求量(单位:亿吨)

[ 注:泛长三角:江苏、浙江、安徽、上海;长江中游:湖北、湖南、江西;珠三角:广东、广西;成渝:重庆、四川;中原:河南、山西;京津冀:北京、河北、天津;关中:陕西、甘肃。]

另以长江流域和珠江流域为例,两区域骨料需求多聚集在长三角与珠三角两大城市群,骨料资源主要集中在流域中下游地区,且砂石类矿山多沿江分布,这一分布特征有利于降低运输成本,能在一定程度上提高企业产品的竞争力。2026年,两区域中下游地区大矿陆续进入投产或达产阶段,未来两区域竞争将愈发激烈。

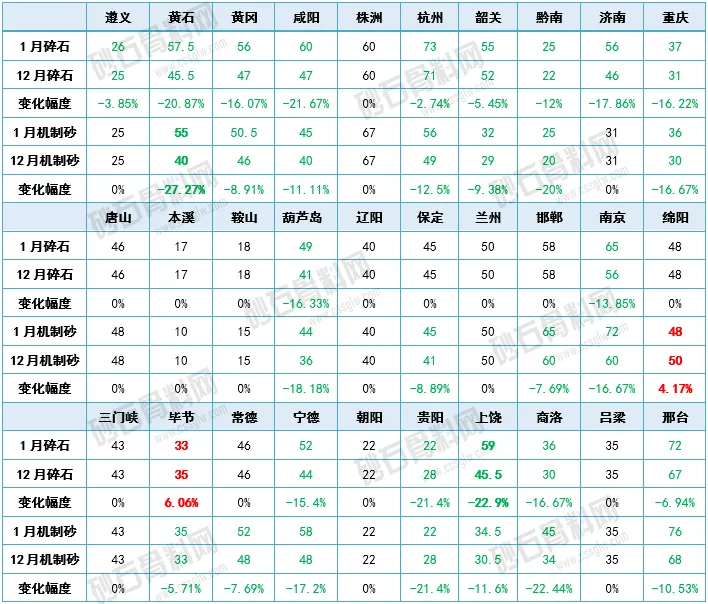

制表:砂石骨料网—砂石数据中心

贵州、四川等地在册砂石类矿山数量仍大于1500座,两省砂石类矿山有待进一步整合。江西、山西、内蒙古、云南、河北、辽宁等六地矿山整合关停力度较大,矿山数量较2024年减少均超80家,未来上述地区砂石供应结构或将有所优化。多数地区在册矿山数量较2024年有小幅减少,仅新疆地区矿山数量增幅较大。

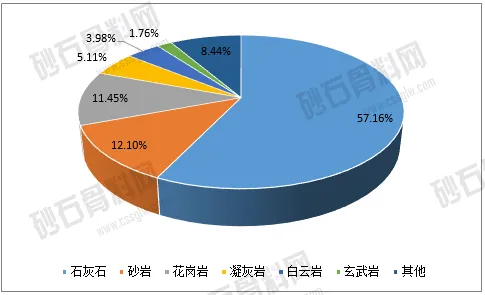

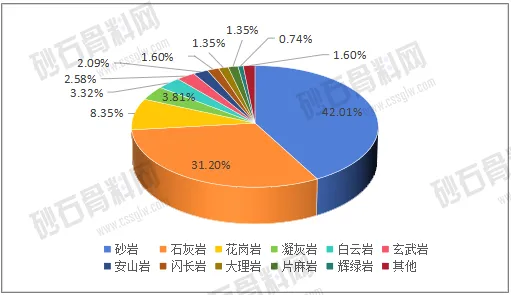

截止到2025年底,在纳入统计的砂石类矿山中,石灰岩、砂岩和花岗岩矿山数量位居前三,占比分别57.16%、12.1%和11.45%。上述特征反映出,我国目前的砂石类矿山仍多以软岩为主,各类岩性矿山在比例上存在较大差异。

图2-1 2025年在册砂石类矿山岩性分布图

表2-2 2025年在册砂石类矿山数量、产能占比表

制表:砂石骨料网-砂石数据中心

制表:砂石骨料网-砂石数据中心

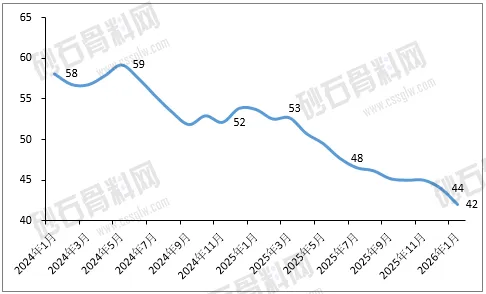

全国砂石价格指数全年下降5.03%

图3-1 2024-2025年全国砂石价格指数变化趋势图

图3-2 2024-2025年全国砂石到用料单位价格变化趋势图(单位:元/吨)

图3-3 2024年以来长江沿线平均出厂价格走势(单位:元/吨)

据统计,2024年以来,长江沿线代表性矿山的砂石平均出厂价出现持续大幅下降。其中,2024年全年砂石出厂价下降5元/吨,降幅7.31%;而2025年全年砂石出厂价则下降12元/吨,降幅约20.1%,预计2026年长江沿线砂石价格仍难有起色。

制表:砂石骨料网-砂石数据中心

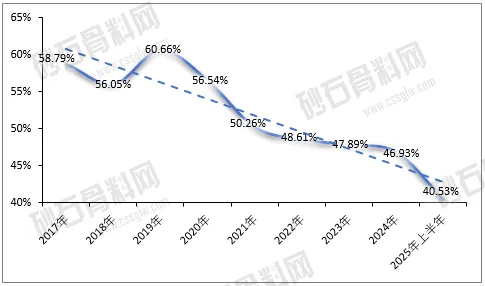

在上市建材企业的众多板块中,骨料板块的收益率较高,并且长期处于高位。(本次纳入统计的上市建材企业均属水泥企业,而目前水泥企业骨料业务的高毛利率源自其现有矿山,对现有矿山的尾矿进行处理获得骨料,其成本几乎只有加工成本而不包含资源成本。)据统计,2017-2024年,上市建材企业骨料板块的平均利润率均高于45%,但受需求端收缩等因素的影响,上市建材企业砂石板块平均利润波动性下降。2019-2024年骨料板块平均利润率持续回落,由2019年的60.66%回落至2024年46.93%,2025年上半年,平均利润率已降至40.53%。

图3-4 2017-2025年上半年上市建材企业砂石板块平均利润率

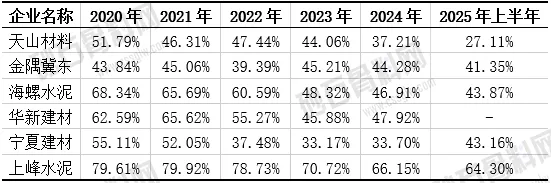

截止到2025年6月底,在下表所示的上市建材企业中,砂石板块毛利率最高的是上峰水泥,毛利率64.3%;毛利率较低的上市企业是天山材料,为27.11%,目前,除少数企业外,绝大多数上市建材企业的砂石板块毛利率仍高于本公司水泥板块毛利率。

表3-2 2020-2025上半年部分上市建材企业砂石板块毛利率

数据来源:各上市公司年报&砂石骨料网-砂石数据中心

总体来看,上市建材企业砂石板块的平均利润率长期处于高位,通过平均利润率可以在一定程度上反映出,砂石行业利润率仍处于较高水平,但由于砂石行业已由存量市场转变为缩量市场,加之砂石价格仍在持续下降,预计利润率仍将进一步下降;比如天山材料在其2025年业绩预告中提到,受国内房地产投资缩减、固定资产投资增速由正转负等多重因素拖累,2025年公司骨料业务的销量、销价同步下降,年度骨料毛利可能会有所下滑。

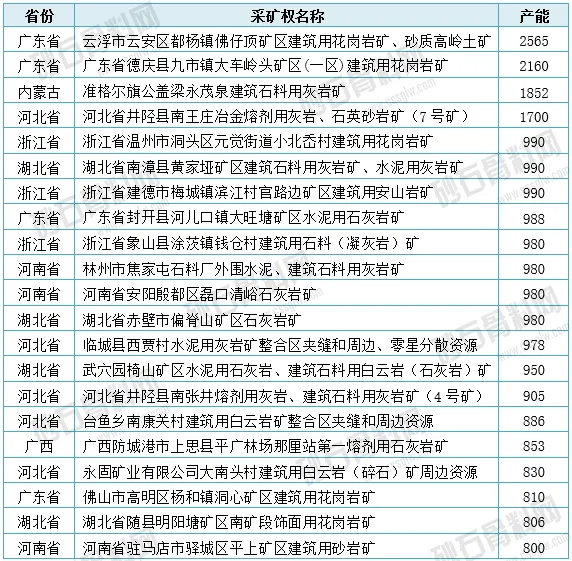

从2025年新成交的砂石类采矿权母岩岩性来看,主要仍以砂岩和石灰岩为主,两种岩性占比分别为42.01%和31.2%;花岗岩次之,占比约为8.35%;凝灰岩、白云岩、玄武岩、安山岩、闪长岩、大理岩和片麻岩均占一定的比例,分别约在1%-5%之间。

数据来源:砂石骨料网-砂石数据中心

数据来源:砂石骨料网-砂石数据中心

制表:砂石骨料网-砂石数据中心

采矿权粗放出让的现状或出现改变迹象

2025年1月6日,浙江省自然资源厅印发关于激发矿产勘查开发活力推动矿业高质量发展的意见。《意见》明确强化建筑用石料采矿权出让指标刚性约束,对辖区内已设采矿权剩余资源量可开采供应10年以上的县(市、区),原则上禁止新投放采矿权。这一政策直指供应过剩的要害,颇具前瞻性与操作性。若其他省区市能借鉴上述浙江方案编制“十五五”矿规,则砂石采矿权粗放出让的现状将有所改观。

全国砂石整体需求将继续下探

来自国家统计局的数据显示,截止到2025年12月,我国房地产新开工面积为58770万平方米、房地产竣工面积60348万平方米,分别较上年同期下降20.4%和19.8%;房地产投资82788亿元,较上年同期下降17.2%,房地产投资继续筑底,2025年中国房地产市场依然面临较大压力,全国砂石需求量或将维持在120亿吨上下,波动幅度或不超过5%。

我国砂石需求结构正悄然发生变化

预计2025年我国砂石需求两个结构变化将更加明显:①需求区域结构变化,西南、西北两地区的战略位置十分突出,两地沿边区域的基础设施仍然处于建设的初期阶段,西部大开发战略的持续深入推进,两地区的交通、水利建设项目数量将明显增多;②需求类型结构变化,2026年由房地产建设带来的砂石需求或将继续萎缩,而由其他建设项目(城市有机更新、城市地下管廊建设等)带来的砂石需求仍将保持一定量级。

价格回落将趋缓,但流通区域砂石企业竞争将加剧

2026年,随着矿权出让高峰期期间成交采矿权的陆续投产或达产,流通区域市场竞争将更加激烈;2026年,砂石价格将小幅回落,但由于目前部分流通区域砂石价格已接近或跌破成本价,价格下降空间可能十分有限;可以预见,劣质低价砂石的生存空间将被进一步挤压,优质优价、甚至优质平价砂石将在成为市场竞争的主力军。

近年来,有许多大型国央企进入砂石开发环节,我们在此呼吁,国央企既然已进入这一赛道,就应当坚持长期主义,坚持品质优先,经得起市场周期,经得住寂寞,切不可因价格下行而放弃质量的生命线。

来源:砂石骨料网-砂石数据中心