文末获取完整报告下载链接

来源:东北证券 全文38页

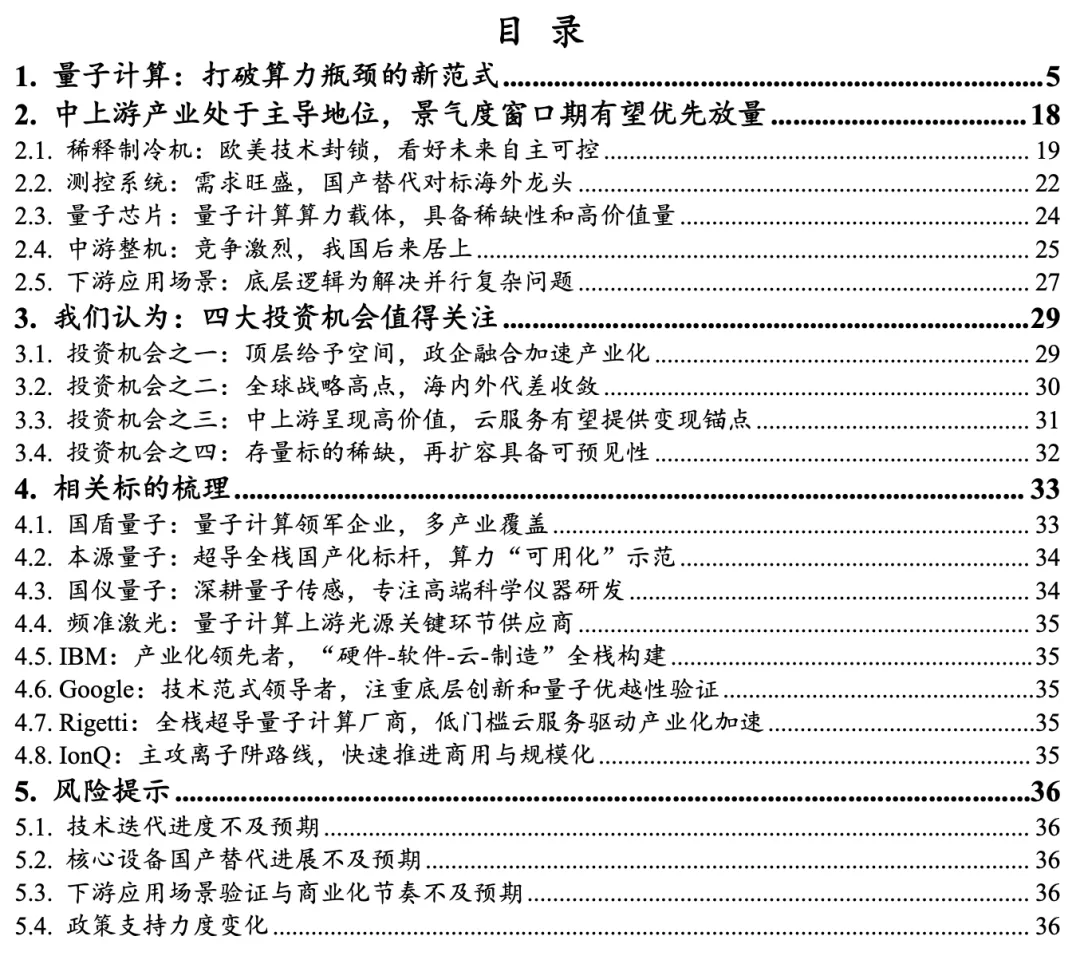

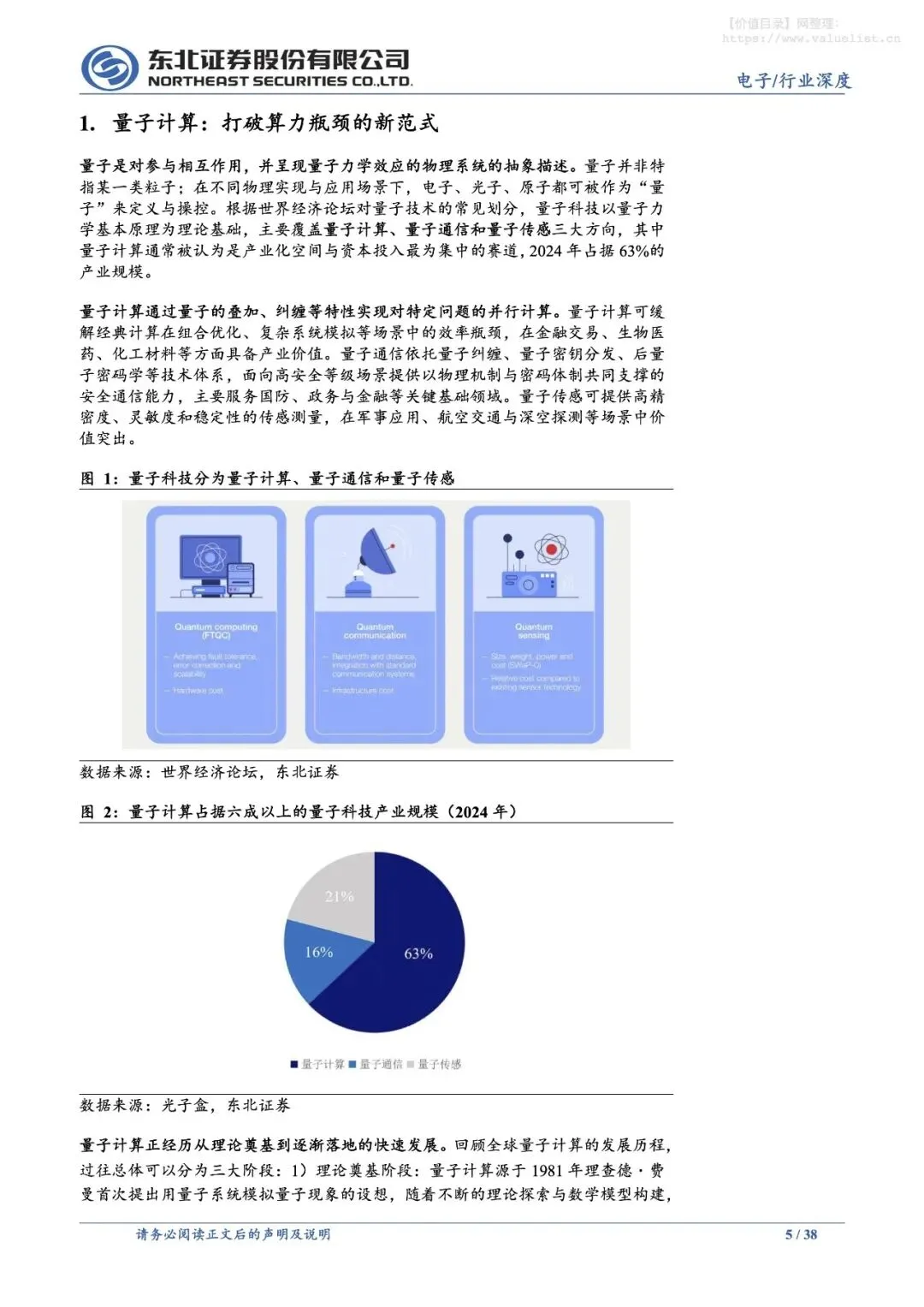

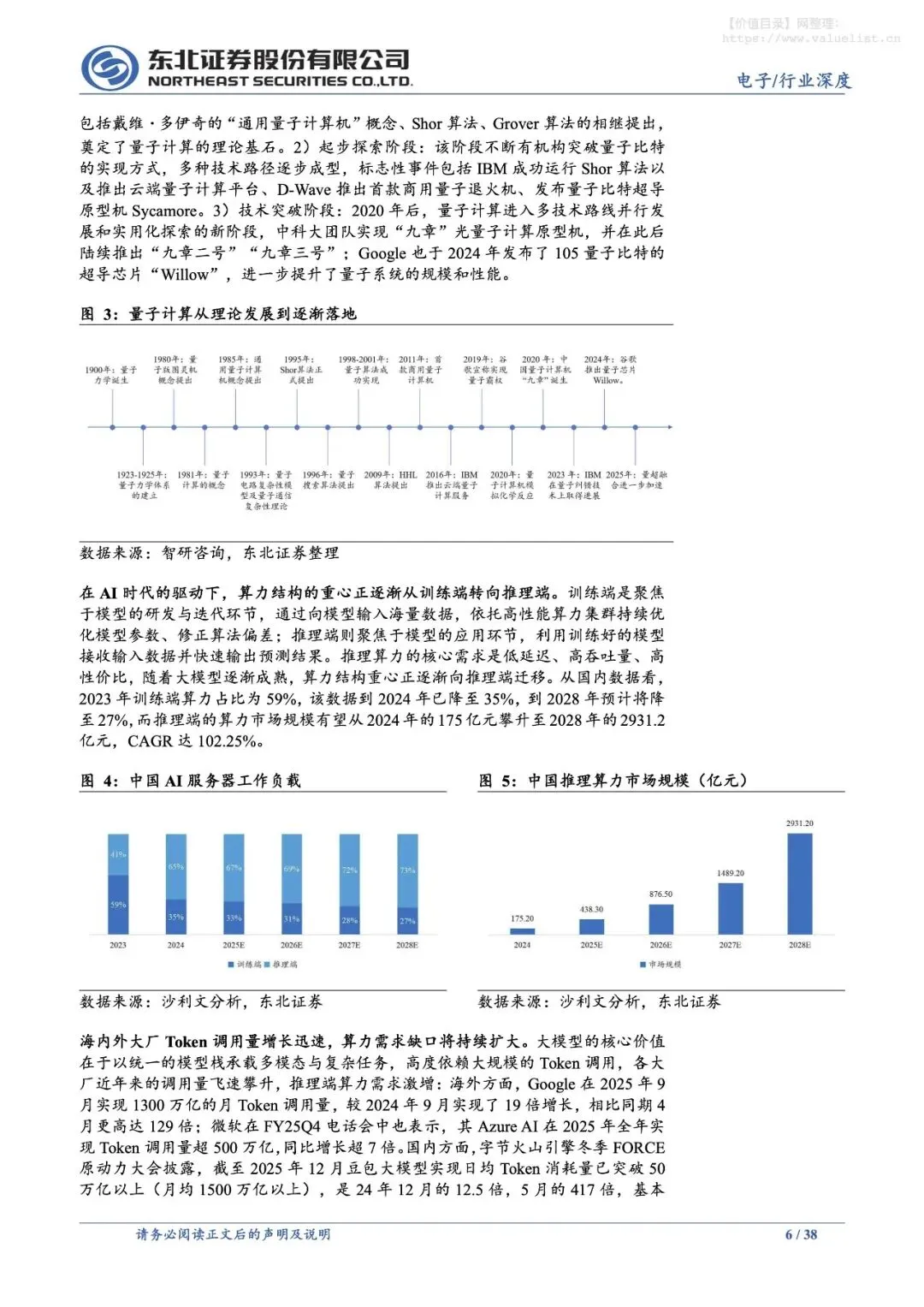

►量子计算基于量子叠加、纠缠等机制,能够实现相对经典计算的指数级加速,是突破摩尔定律边际放缓、应对AI时代算力需求爆发式增长的重要补充路径;在国家战略引导与产业资本投入共振下,量子计算行业正由实验室验证阶段向产业化落地快速演进。

►战略定位明确,行业空间高弹性。“十五五”规划将量子科技列为未来产业首位,《政府工作报告》连续三年关注;全球量子计算市场规模由2021年8亿美元增长至2024年50.37亿美元,2030年预计达2199.78亿美元,对应CAGR达87.64%。

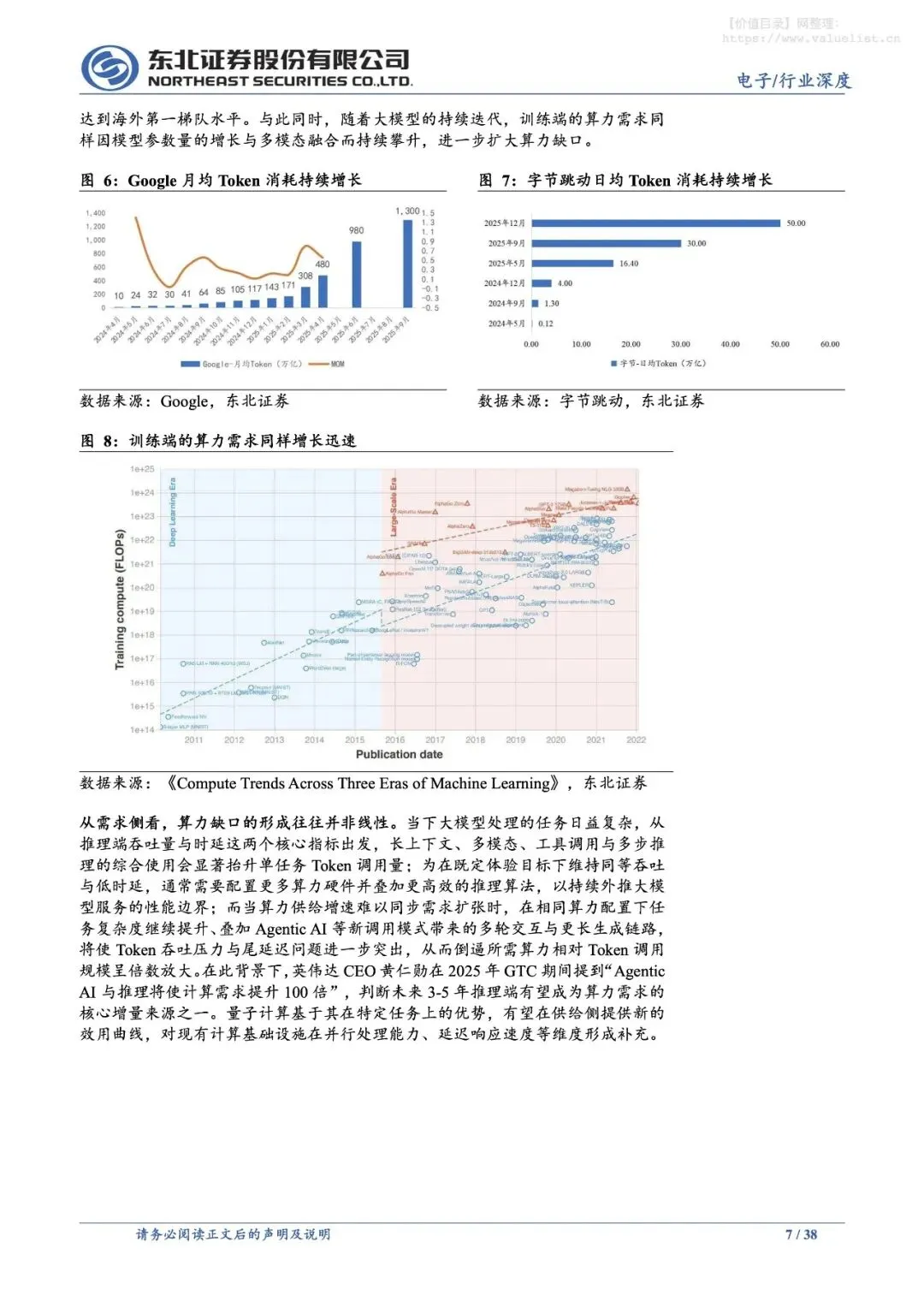

►传统算力缺口扩大,量子计算提供新范式。AI时代算力需求愈加放大,在制程演进放缓与功耗密度约束的背景下,未来算力供需缺口或将加大;量子计算凭借叠加与纠缠带来指数级加速能力,有望成为算力供给新范式。

►多技术路线并行,中美引领行业发展,海内外代差小。当前超导、光量子、离子阱、中性原子等路线并行迭代,其中超导因兼容半导体工艺、易扩展成为主流,中性原子有望成为黑马;中美在资金投入、论文与专利占比、企业数量等维度领先;国内“祖冲之三号”“九章三号”等原型机性能已实现对标国际先进水平,海内外代际差持续缩小。

►产业链中上游设备或率先释放。量子计算产业链中上游包括稀释制冷机、测控系统、量子芯片等合计占比约86%,为产业链核心环节;在欧美对稀释制冷机与高端测控设备等严格管制背景下,国内企业自主创新与国产替代进程加速,部分技术已对标海外龙头。中游整机竞争激烈,我国虽起步较晚,但后来居上,多技术路线发展迅速。

►应用端加速拓展,产业化落地仍需时间。下游应用在金融风控、生物医药研发、化工材料设计等领域具备相对优势,未来十年相关应用市场规模合计有望超千亿美元。

►四大投资主线:政策端,从“十四五”到“十五五”持续强化战略地位,并通过政企协同推动产业化;竞争端,美国采取严管制加高投入,倒逼我国量子计算领域持续突破;产业端,量子计算机高价值量叠加国产替代优势,使中上游环节更具弹性,量超融合云服务有望商业落地;市场端,扩容潜力大且头部企业产业化与资本化进程加速。

►风险提示:技术迭代进度不及预期;核心设备国产替代进展不及预期;下游应用场景验证与商业化节奏不及预期;政策支持力度变化。

获取报告下载链接步骤:

1、文末右下角点赞、爱心

2、关注公众号回复【20260206】

免责声明:文章归作者所有,转载仅为分享和学习使用,不做任何商业用途!内容如有侵权,请联系本部删除!

IPO上市募投项目可研报告、再融资募投项目可研报告、可转债募投项目可研报告、行业报告、行业细分市场分析报告、政府拿地可研报告、银行贷款可研报告、立项可研报告、募集资金可研报告、项目可行性分析报告