谷歌这份财报整体延续强势,关键指标也都不错,强化了此前AI全能叙事逻辑,继续回击其被颠覆的担忧。然而,虽然业绩不错,但今年开支过于激进,引起了市场抛售。

展望未来,我们认为谷歌的AI估值扩张告一段落,需要谨慎评估其开支、折旧、利润和现金流问题。我们预期谷歌的股价中短期透支过高,后续可能迎来横盘震荡,长期投资者需要等更好的价位介入。

具体来看,谷歌2025四季报主要财务数据如下:

01

利润表现

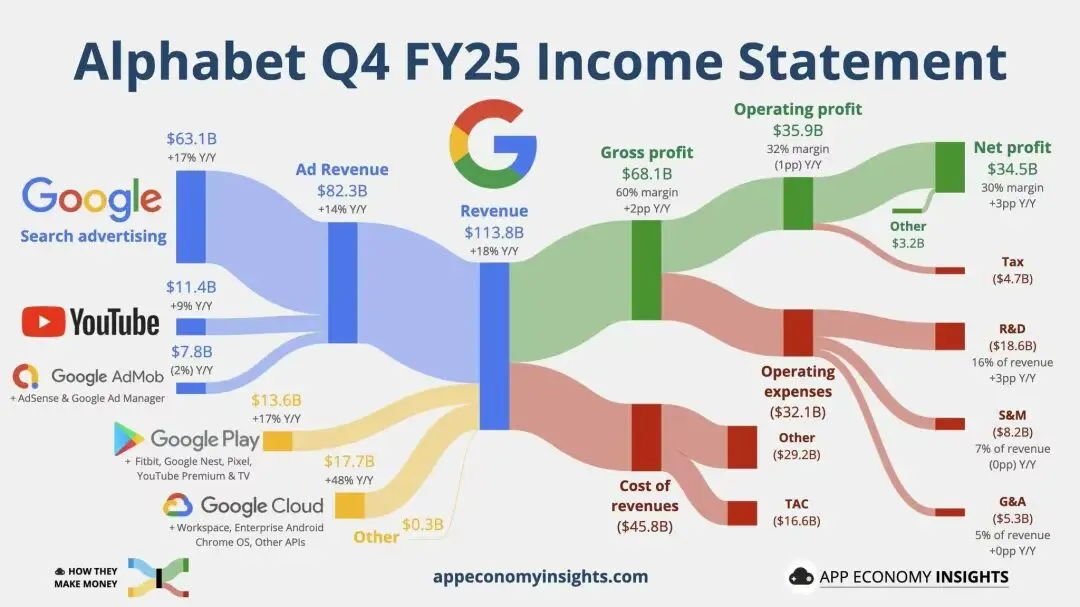

营业收入1138.28亿美元,同比增18%,高于市场预期的1115亿美元; 净利润344.55亿美元,同比增29.84%,高于市场预期的320亿美元;调整了股权投资和研发费用后净利润为335亿美元;

稀释后每股收益EPS为2.82美元,同比增31.16%,高于市场预期的2.67美元;调整后EPS为2.72美元; 毛利率为59.8%,净利率为30.27%,继续保持高位。

02

业务关键数据

谷歌广告营收为822.84亿美元,同比增12.65%,好于预期的780~800亿美元;搜索营收为630.73亿美元,同比增16.73%,好于预期的600亿美元,实现了再加速; YouTube广告营收为113.83亿美元,同比增8.69%,低于预期的118亿美元; 谷歌订阅服务营收为135.78亿美元,同比增16.72%,低于预期的140亿美元;

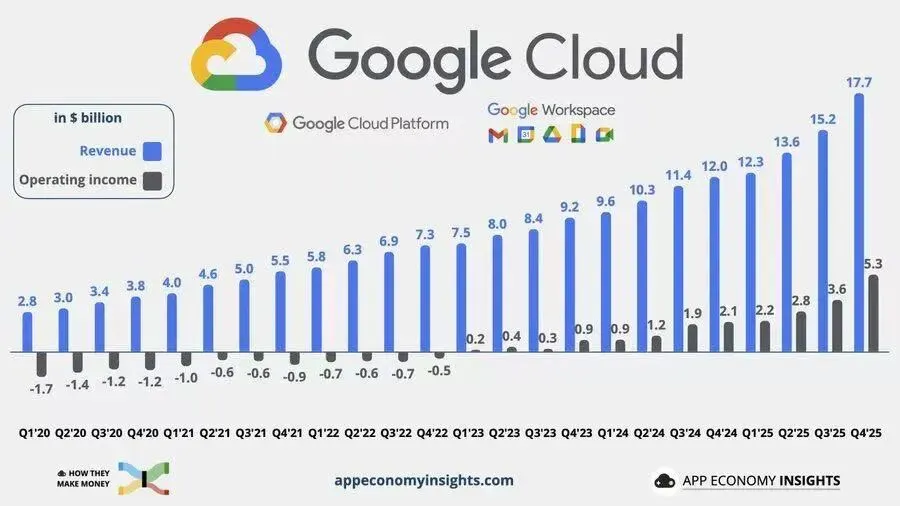

谷歌云营收为176.64亿美元,同比增47.75%,高于市场预期的168亿美元,增速继续上扬;运营利润达53.13亿美元,同比大增154%,运营利润率从17.5%上升至30%;积压订单2400亿美元,环比大增55%;

本季度支付股息25.4亿美元,或每股0.21美元,回购55亿美元; 资本开支CAPEX为278.5亿美元,略低于预期的290亿美元,同比大增95.1%。

03

业绩指引

预期今年资本开支上调到1750~1850亿美元,同比大增超90%,远远高于分析师预期的1350亿美元; 预期未来Gemini会把成本降低80%; 预期苹果AI会采用谷歌云和Gemini; 预期折旧费用的增长率将在第一季度加速,全年将显著上升。

整体来看,本次谷歌业绩算是不错,主要业绩都好于预期。不过,尽管其也是高业绩+高开支,但其资本开支预期过高,让人质疑必要性以及担忧现金流问题,因而盘后一度大跌7.5%,今日盘前一度下跌5%。不过,受益于高开支的博通和英伟达股价反弹,显示谷歌开支对半导体股仍有积极影响。

谷歌YouTube业务不及预期。据财报,本季度YouTube广告增速不足9%,为数个季度以来最低。结合谷歌管理层表态和笔者推测,可能和去年高基数以及shorts分流有关,未来大概率恢复增长。 其他开支和收入有所对冲。本季度谷歌其他开支亏损超过36亿美元,其中包括了21亿美元waymo员工薪酬支出。此外,本季度谷歌股权利润为23亿美元,其他收入8.5亿美元,整体下滑,故拖累其Gaap净利润环比下滑。 折旧金额上升。本季度谷歌折旧费用增速接近40%,且暗示Q1会有更多的增长。这也是笔者之前反复强调的,今年开始数据中心的折旧金额大幅攀升,侵蚀净利润和现金流。 资本开支料造成消极影响。谷歌上调年度资本开支预期至1800亿美元,而去年全年经营活动现金流1647亿美元,自由现金流732.66亿美元。去年的经营活动现金流无法覆盖今年资本开支预期,今年的Capex/EBITDA比例大幅攀升。考虑到谷歌也开始融资发债,这几个季度的利润、现金流都值得关注。

更多外资报告,会议纪要,市场点评,数据分析,财报前瞻和交易策略已经更新,欢迎各位加入讨论。

(风险提示:AI进展低于预期,资本开支回报率较低,广告业务不及预期等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。