手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

洞察:物联网IoT芯片组市场规模与趋势(译)

日期:2026-02-05 18:02:32 来源:网络整理 作者:本站编辑

评论:0

洞察:物联网IoT芯片组市场规模与趋势(译)

洞察:物联网IoT芯片组市场规模与趋势

(TechInsights报告,2025年5月26日,作者:Waseem Haider)

关键要点:物联网芯片组市场在库存调整后恢复增长

作为半导体行业最值得信赖的可操作深度情报来源,TechInsights在其数据库中新增了物联网芯片组市场追踪器,扩大了对物联网市场的覆盖范围。该物联网芯片组追踪器提供了12家物联网芯片组厂商的全球年度出货量和收入数据。

市场概览

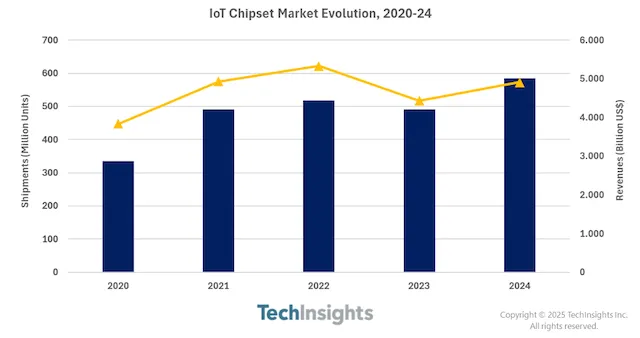

根据TechInsights最新的物联网芯片组追踪器,物联网芯片组市场在2018年至2024年间,出货量的复合年增长率为15%,收入的复合年增长率为6%(图1)。在此期间,新冠疫情对芯片供需造成了重大影响。由于2020年全年的不确定性和预算冻结,需求在2020年开始下降。需求在2021年回升,但此时供应链已完全中断。

图1 物联网芯片组市场演变(2020-2024)

(TechInsights 全球物联网芯片组供应商市场份额追踪。)

全球供应链中断导致芯片采购量激增,导致2022年库存水平上升。因此,由于库存过剩,物联网芯片组市场在2023年同比下降5%。尽管地缘政治因素仍导致市场不确定性,但疫情造成的供应链约束已有所改善。2024年,物联网芯片组市场恢复增长,出货量同比增长19%,收入同比增长11%。

供应商分析

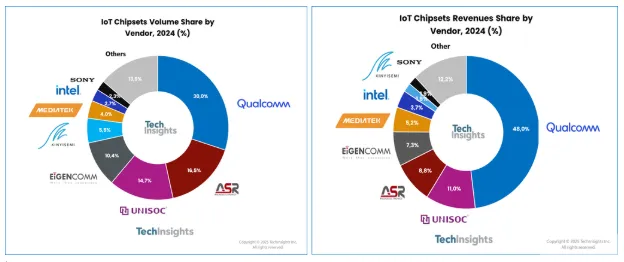

高通是出货量和收入方面最具主导地位的物联网芯片组供应商,2024年其出货量份额接近30%,收入份额接近48%(图2)。高通在物联网芯片组市场占据主导地位的关键驱动因素是其提供最全面的LTE物联网芯片组,从Cat. 4及更高 Cat类别(Cat 6及以上)到Cat. 1 bis,以及高通在5G物联网IoT市场的强势地位。高通于2023年推出Cat. 1 bis芯片组QCX216,与Cat. 1 bis领域的市场领导者紫光展锐UNISOC和本真通迅Eigencomm直接竞争。

紫光展锐和翱捷科技ASR在2018年至2023年期间分别在物联网芯片组市场保持第二和第三的强劲地位。2024年,翱捷科技超越紫光展锐,以16%的出货量市场份额夺得第二名。然而,紫光展锐在2024年的收入份额仍保持第二,为11%,翱捷科技以9%的市场份额位居第三。

图2 2024年物联网芯片组出货量和收入供应商市场份额

(TechInsights全球物联网芯片组供应商市场份额追踪。)

在过去五年中,又有两家中国芯片组供应商——移芯通信Eigencomm和芯翼半导体Xinyi——跻身物联网芯片组前五名供应商之列,这主要得益于海思半导体因美国制裁和供应短缺而下滑的势头。移芯通信Eigencomm和芯翼半导体Xinyi在低成本、高容量市场表现强劲,并专注于NB-IoT和LTE Cat. 1 bis细分市场。其他值得一提的厂商包括联发科、Intel和索尼Altair,它们也位列出货量和收入排名前十的芯片组供应商之列。

在TechInsights物联网芯片组追踪报告中的12家主要厂商中,除翱捷科技ASR和移芯通信Eigencomm外,其他10家厂商的市场份额在2024年有所下降。2024年,排名前五的物联网芯片供应商(高通、翱捷科技、紫光展锐、移芯通信和芯翼半导体)占据了77%的出货量市场份额。物联网芯片收入方面的情况也类似,前五大厂商(高通、紫光展锐、翱捷科技、移芯通信和联发科)占据了80%的市场份额,但高通的市场份额为48%,几乎占据了物联网芯片总收入的一半。

高通凭借其全球规模在物联网芯片市场占据主导地位,而这得益于其与所有主要物联网模块供应商和运营商的紧密合作。高通占据主导地位的另一个重要因素是其较短的创新周期,新芯片的发布和现有芯片的升级都在一年内完成。

技术分析

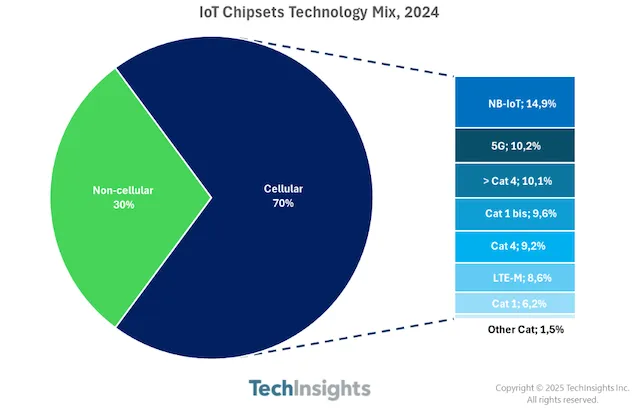

物联网芯片的技术组合是动态的,会根据地区和监管差异而发生显著变化,例如全球范围内2G/3G的衰落以及某些地区物联网部署中5G的兴起。近70%的物联网芯片组使用蜂窝连接技术(2G、3G、4G LTE、5G、NB-IoT和LTE-M),其余30%使用非蜂窝技术(Wi-Fi、BT/BLE、NTN 等)(图3)。在所有蜂窝技术中,基于NB-IoT的物联网芯片组继续占据市场主导地位,其次是LTE Cat. 1 bis和5G物联网芯片组。低功耗、广域 (LPWA)、蜂窝/授权技术(NB-IoT)和非授权技术(LoRa)推动着物联网芯片组市场的发展。在非蜂窝技术领域,受Wi-Fi 6/6E/7和BLE 6.0等新标准的推动,Wi-Fi和BT/BLE物联网芯片组占据主导地位。

图3 2024年物联网芯片组技术组合

(TechInsights全球物联网芯片组供应商市场份额追踪。)

以下是一些按技术类型划分的主要物联网芯片组厂商:

*

5G:

高通、紫光展锐UNISOC、联发科

*

5G RedCap:

翱捷科技ASR、海思HiSilicon、高通、联发科、紫光展锐、Sequans

*

NB-IoT:

紫光展锐、海思HiSilicon、移芯通信Eigencomm、芯翼半导体Xinyi

*

LTE Cat 1:

高通、Intel、Sequans

*

LTE Cat 1 bis:

翱捷科技ASR、移芯通信Eigencomm、紫光展锐UNISOC

关键影响:5G RedCap物联网芯片组的采用将加速,从而加剧市场竞争

尽管首款5G物联网芯片组已于2023年初推出,但由于价格高昂,直到今年才有少数模块供应商开发出商用设备。中国已在工业领域率先采用5G RedCap设备,从而拉低了5G RedCap芯片组的价格,使中国IC厂商占据领先地位。在中国以外,高通在5G RedCap芯片组市场占据主导地位,并且5G RedCap芯片组市场份额将在2025年和2026年迅速分化。除了老牌IC制造商外,Innobase、Innochip和Bluewave等几家主要来自中国的初创公司也在推出5G RedCap芯片组,这加剧了市场的激烈竞争。

尽管由于成本高于LTE,5G RedCap的普及速度较慢,但中国早期的部署将支持5G RedCap的大规模迁移,使其价格接近LTE的价位。在中国以外,高通和Sequans等芯片组制造商对将5G RedCap芯片组集成到商业产品中表现出浓厚兴趣,这将推动RedCap芯片组市场的发展。

下一步:物联网芯片组供应商需要根据不断变化的技术格局重新思考其产品路线图

根据TechInsights的物联网市场数据预测,到2033年,预计将有约90亿台物联网设备,这将推动芯片的整体需求。芯片需求的旺盛源于物联网市场格局的颠覆,包括更先进的用例、技术变革以及特定垂直行业需求的变化。物联网芯片组供应商正在努力缩短创新周期和产品更新,这需要重新考虑其生产能力和供应商网络。市场正朝着高端物联网芯片组的方向发展,例如5G RedCap将在2027年和2028 年发展为eRedCap,并且对物联网AI芯片组的需求强劲(更多关于AI IoT的内容请参阅未来的报告)。

了解更多:

* 是否需要更好地了解物联网芯片组格局?请参阅《追踪器:物联网模块和芯片组供应商》。

* 需要更多了解下一个机遇如何展开的详细信息?观看《分析:物联网的未来——关键趋势、技术和用例》。

* 是否正在关注物联网市场的变化速度?请参阅《预测:按技术、地区和行业划分的物联网销售额和连接数》。

打赏

更多

>

同类资讯

• 【研究报告】无人机蜂群作战在�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

剧集热度持续走高,张凌赫近期平台数据与行业状态观察

0

2

量子比特热矿Raqcoin白皮书

0

3

华为昇腾950白皮书公布:自研144GB高速内存、4倍性能提升

0

4

《2026中国宠物食品行业白皮书》

0

5

中国日本商会发布2026年版白皮书:在政治寒流中,为日企在华经营留一扇对话的窗

0

6

2026年净水行业观察:重庆市场信任度与体验差异盘点

0

7

2026东南亚跨境出海经营白皮书

0

8

2026年重塑中国创新药出海白皮书:产品出海到体系出海全球化|附200+报告数据

0

9

速看《严选新品加速计划玩法白皮书》

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved