核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

前面的几篇文章中,我把招行的营业收入构成给拆了个遍,总算告一段落。

今天这篇文章,则主要对招行合并利润表中的各项费用进行分析。

十八、费用分析、核心利润

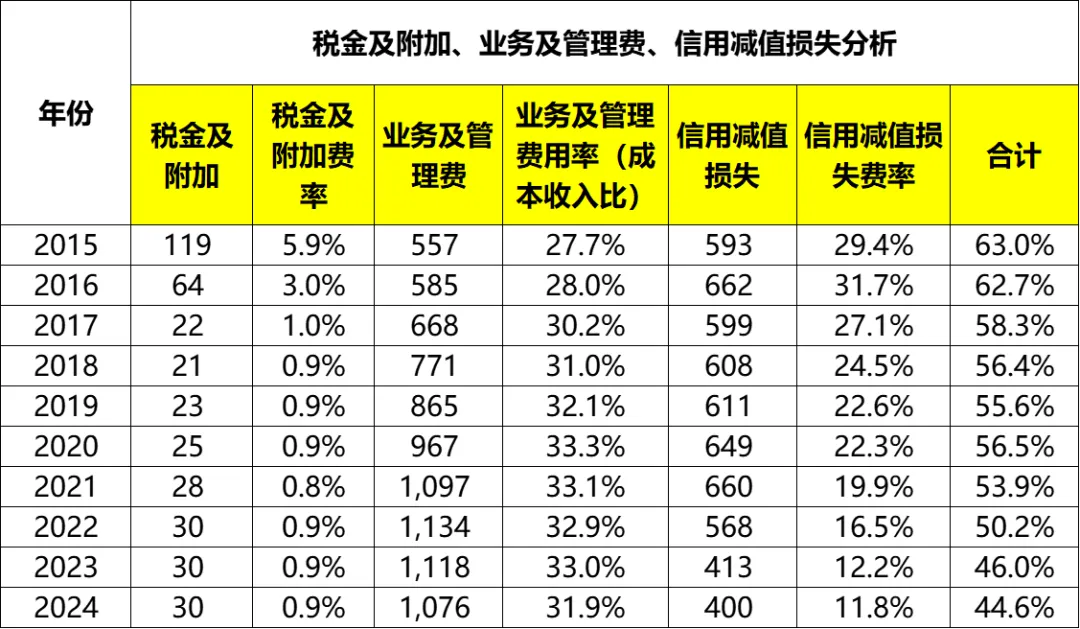

打开的招行2024年度财报可以看到,招行的费用(营业支出)主要由以下几项构成:税金及附加、业务及管理费、信用减值损失、其他资产减值损失以及其他业务成本。

这其中又数业务及管理费、信用减值损失占比最高,2024年合计达到93%。

(一)业务及管理费

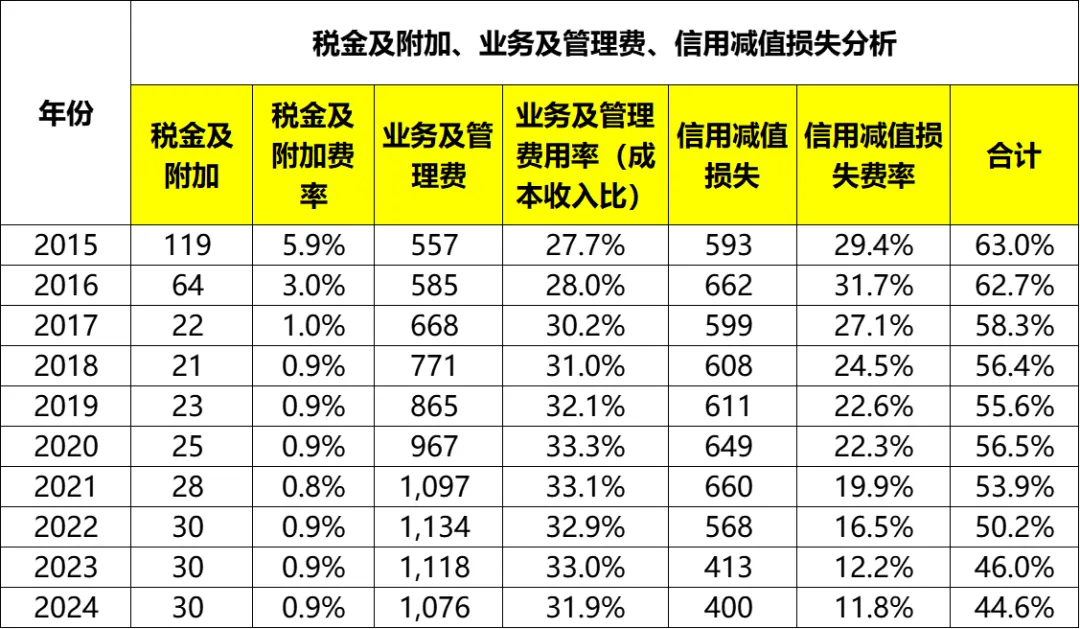

从2015年的557亿增加到2024年的1076亿,累计增幅93%,年化增幅7.6%,2022~2024年增幅分别为3.4%、-1.4%、-3.8%。

从业务及管理费率(也就是招行财报中公布的“成本收入比”)来看,从2015年的27.7%逐年增加到2020年的33.3%之后保持稳定,一直处于高位,没有再增加,但是也没有明显的降低,2022~2024年收入成本比分别为32.9%、33.0%、31.9%。

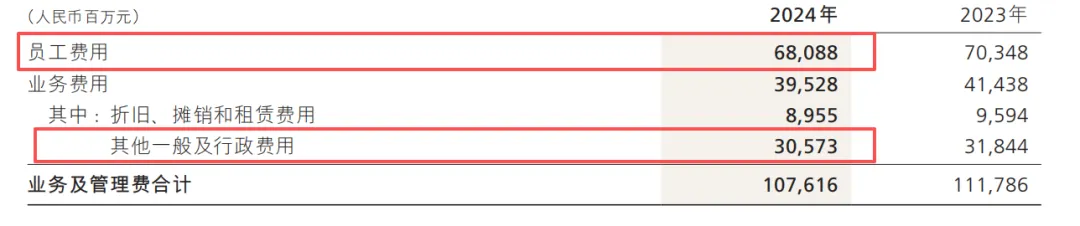

打开2024年财报明细可以看到,业务管理费主要是由员工费用(我理解应该是人工成本了),以及其他一般及行政费用组成。

(二)信用减值损失

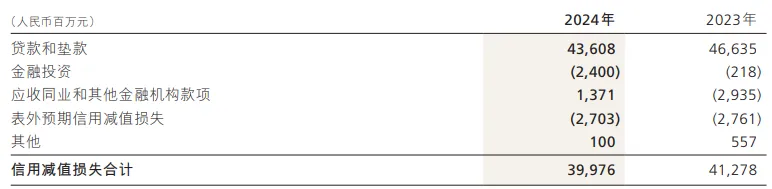

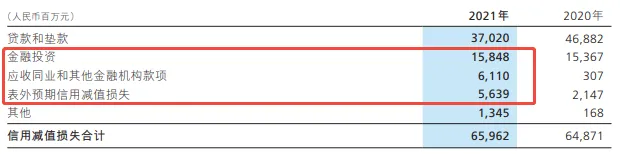

信用减值损失包含贷款和垫款信用减值损失、金融投资信用损失、应收同业和其他金融机构款项金融损失、表外预期信用减值损失以及其他信用减值损失等5个项目。

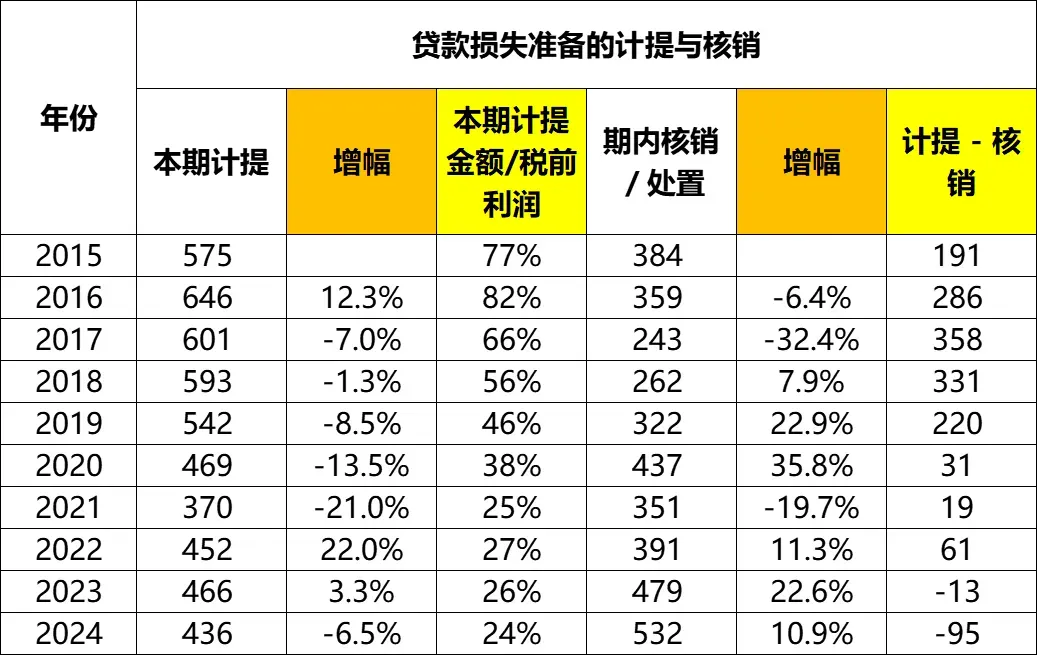

其中,占比最大的贷款和垫款信用减值损失,其实就是当期计提的贷款减值准备。

拉通十年来看,招行的信用减值损失从2015年的593亿波动增长到2021年的660亿之后,开始下跌,截至2024年下降至400亿。

有趣的是,2021年当期计提的贷款和垫款信用减值损失反而是近十年最小的一笔,只有370亿,而2021年的信用减值损失却有660亿,也就是说,有290亿,是其他原因产生的。

打开明细可以看到,这290亿,主要是金融投资、同业和表外三个科目组成的。

在信用减值损失费率方面,从2015年的29.4%上升到2016年的31.7%之后,开始逐年下降,每年都有不同幅度的下降,2022~2024年信用减值损失费用率分别为16.5%、12.2%、11.8%。

占比下降到10%+的程度,换句话说,信用减值损失对公司利润波动的影响在降低。

(三)税金及附加

占比很小,就不展开了。

(四)三费合计、核心利润率

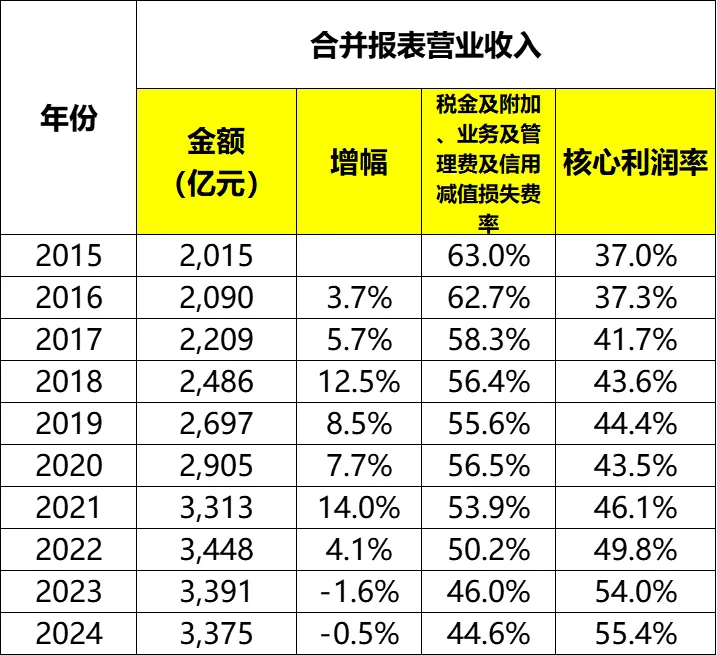

我把税金及附加、业务及管理费及信用减值损失合并称为“三费”。可以看到散费费率从2015年的63.0%波动下降到了2024年的44.6%。

再用1减去三费费率后得到的差额称之为“核心利润率”。

可以看到,与三费费率相反,核心利润率则从2015年的37.0%波动上升到2024年的55.4%,可以说是一个非常高的数据了。

从上面的分析可以看到,核心利润率提升的原因,主要还是信用减值损失费率下降导致的,而业务及管理费率并没有什么变化。

(未完待续)

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

招商银行2015~2024年财报分析(十三)——利息支出拆解

招商银行2015~2024年财报分析(十四)——客户存款利息支出拆解

招商银行2015~2024年财报分析(十五)——净利差概念解析及招行净利差演变