一、本报告概述。

报告在“双碳”目标下,系统梳理2019-2025我国分布式储能从570 MW增至3638 MW(锂离子占比92.8%)的跃迁轨迹,对比美、德、澳“高补贴+高居民电价+虚拟电厂”驱动模式,指出国内以工商业配储(68.7%)为主、收益过度依赖峰谷套利的结构性短板,提出2025-2027“价差+补贴+安全”短期政策包与2028-2030“现货+容量+环境价值”中长期市场机制,分场景给出量化经济模型与政策建议,为多元商业模式落地提供路线图。

二、第一章:国内分布式储能发展现状

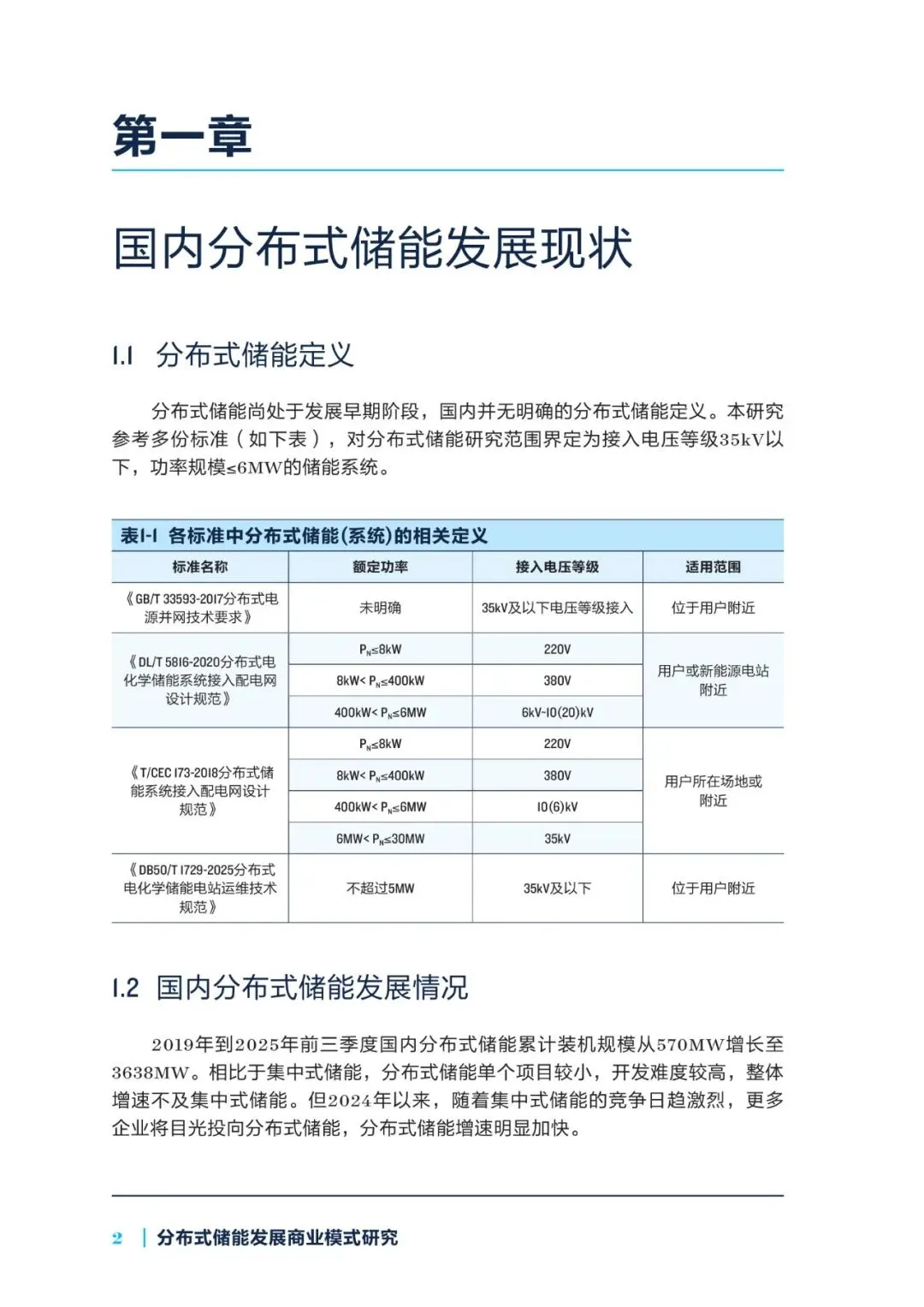

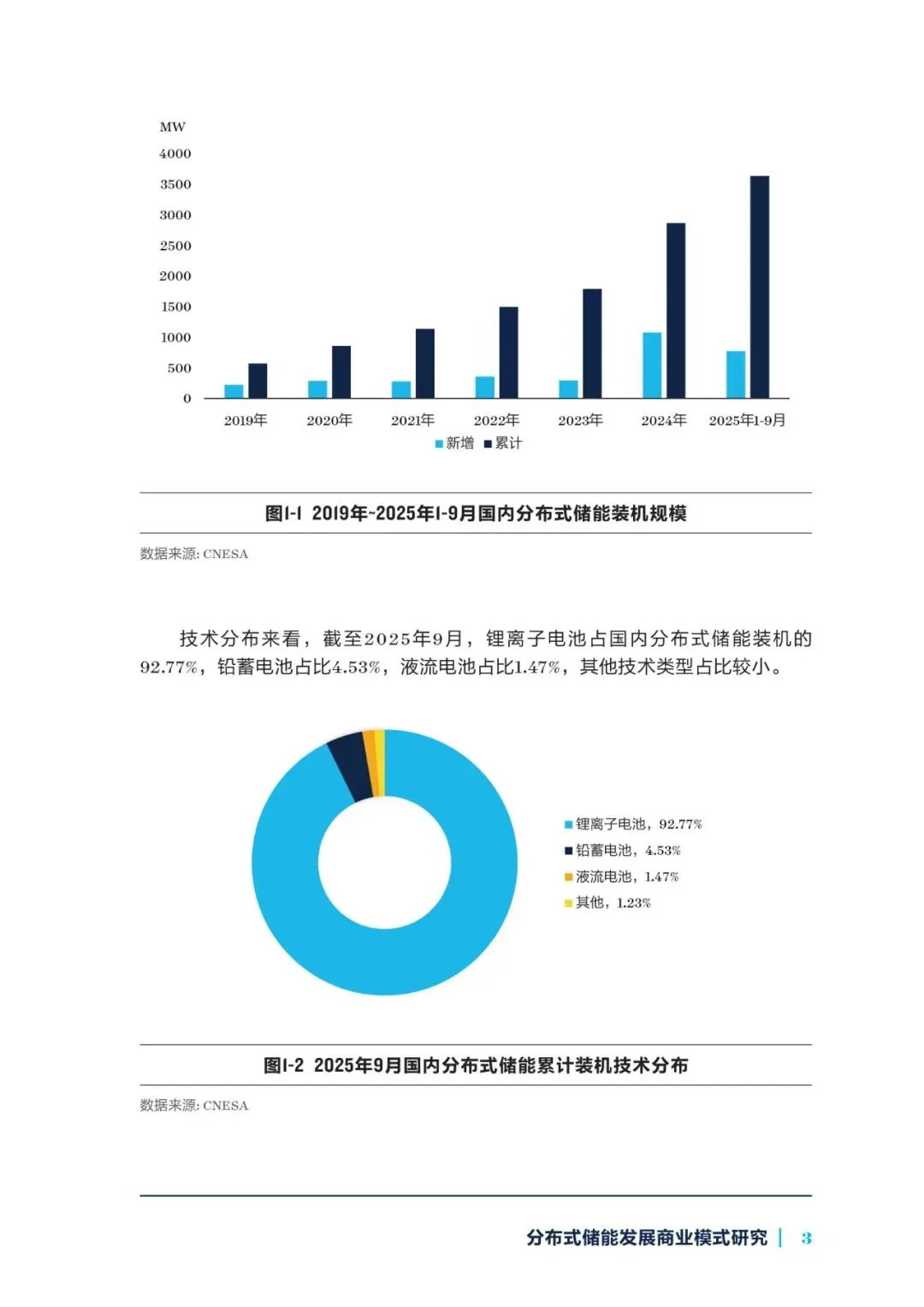

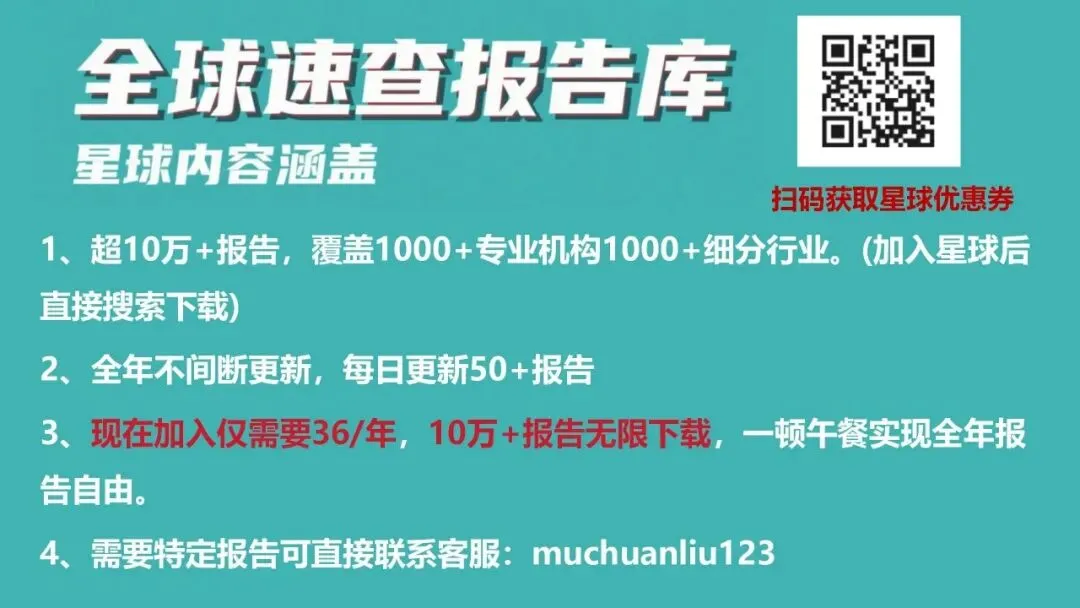

界定≤6 MW、35 kV及以下为分布式储能;2019-2025前三季度累计装机CAGR≈60%,江苏、广东、浙江合计占比54%;工商业场景占68.7%,电网侧8.3%,新能源配储7.1%;技术路线锂离子92.8%,铅酸4.5%。

三、第二章:国外分布式储能商业模式分析

2.1 美国加州:ITC抵免30%-70%,2024补贴后户储成本<550美元/kWh,峰谷价差0.24美元/kWh,光储回收期7-8年;工商业仅ITC,回收期9.4年。

2.2 德国:免19%增值税+光储充补贴250欧元/kWh,2024年10 kW光伏+9.8 kWh储能系统补贴后8350欧元,4.1年回本;居民电价40.2欧分/kWh,工商业17.3欧分,户储经济性显著优于工商。

2.3 澳大利亚:户储税收减免最高3500澳元或50%成本,2023年零售电价0.35澳元/kWh,虚拟装机补贴1500-4950澳元/套,FCAS调频收益曾达1000澳元/年/10 kWh。

四、第三章:国内分布式储能商业模式分析

3.1 工商业配储:主流合同能源管理,浙江价差0.83元/kWh时回收期5.4年;2025年10月浙江新政价差缩至0.50元/kWh,回收期拉长至9.1年。

3.2 分布式光伏配储:源侧现货价差0.6元/kWh、年循环400次,回收期8.5年;荷侧浙江6 MW光伏+50%/2h储能,配储后回收期由4.6年缩至4.4年。

3.3 绿电直连:并网型广东项目自发自用比例60%,投资回收期6.6年;离网型100%/2h储能广东回收期9.3年。

3.4 台区储能:山东“云储能”现货价差0.3-0.4元/kWh+容量补偿40-50元/kW·年;630 kVA变压器扩容15万元,同效200 kW/400 kWh储能投资40万元,成本仍高。

3.5 虚拟电厂:广东零售峰谷差0.89元/kWh,批发-零售价差0.1元/kWh,1 MW/2MWh储能回收期7.7年;山西、蒙西、甘肃价差<0.4元/kWh,经济性不足。

3.6 充/换电站配储:低谷充电占比50-60%,套利空间受限;2030年前两部制容量电费豁免,储能容量价值难体现。

五、第四章:分布式储能发展建议

4.1 工商业配储:2025-2027年建议峰谷价差最低4:1、需求响应补贴实时段≥2元/kWh,建立电池效率≥85%、寿命≥10年准入;2028-2030年推出动态分时电价、容量电费分时计价。

4.2 分布式光伏配储:近期允许配储分布式光伏纳入容量电价,现货门槛降至≤1 MW;远期放宽现货限价,探索绿证/碳减排收益0.03-0.05元/kWh。

4.3 绿电直连:2025-2027年负荷下滑时允许储能转绑定或独立入市,给予最高0.1元/kWh自发自用补贴;2028-2030年以平衡单元参与主网调峰,按容量获取调峰价格。

4.4 台区储能:季节性租赁指导价1.2-1.5元/kWh·次,长期需求按“新能源租赁+电网购买服务”双轨制;2028年后纳入容量市场,参考山东40-50元/kW·年补偿。

4.5 虚拟电厂:2025-2027年需求响应补贴峰值≥3元/kWh,储能免分摊容量电价;2028-2030年设立虚拟电厂容量电价,有效容量按储能0.8系数折算。

4.6 充/换电站配储:2025-2027年对光储充项目给予初始投资30%补贴;2028-2030年允许储能反向送电,参与现货及辅助服务,预计峰谷价差≥0.6元/kWh时回收期可缩至6年。

关注公众号,获取本报告下载方法。