当一家公司敢于把近2000亿美元投入一个方向,这不再是简单的业务扩张,而是一次重塑未来数字文明的宣言。

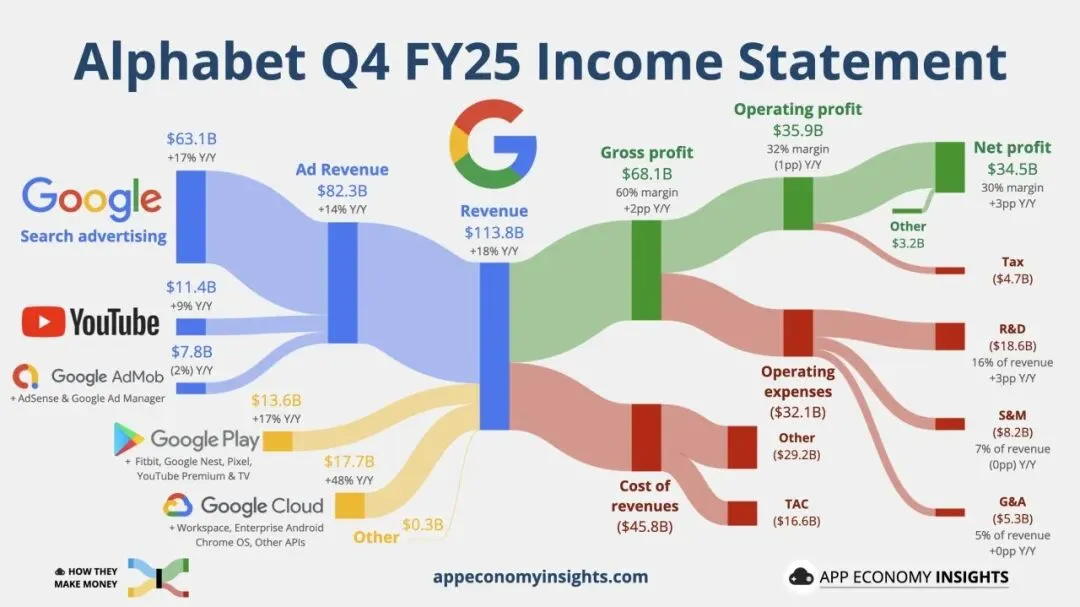

谷歌母公司Alphabet最新发布的2025年第四季度财报展现了一幅惊人图景:季度营收1138亿美元,全年营收首次突破4000亿美元大关,同比增长15%。

但真正让市场震撼的不是这些营收数字,而是谷歌为2026年规划的1750-1850亿美元资本支出指引,这一数字几乎相当于2025年全年资本支出的两倍,远超市场预期。

01 财报亮点:不只是数字的游戏

Alphabet的第四季度业绩堪称惊艳。

营收1138.28亿美元,同比增长18%,高于市场预期的1114.3亿美元;净利润344.55亿美元,同比增长30%。

但隐藏在这些表面数字之下的,是公司业务本质的根本性转变。

谷歌云业务成为最亮眼的增长引擎,第四季度收入同比大增48%至176.64亿美元,远超分析师预期的162亿美元。

这一增速更是自2018年以来首次超过微软Azure的39%增长率。

云业务的爆发性增长并非偶然。

截至2025年末,谷歌云的年化营收已超过700亿美元,未完成订单金额同比增长超一倍,达到2400亿美元。

这一数据充分说明了市场对谷歌AI能力的强烈需求。

更令人印象深刻的是,在实现如此高速增长的同时,谷歌云业务的运营利润率从去年同期的17.5%提升至30.1%,显示出了强劲的运营杠杆效应。

02 商业模式重构:从点击经济到Token经济

谷歌的业务本质正在经历一场从“点击经济”向“Token经济”的底层重构。

传统互联网时代,谷歌依靠的是“流量税”——通过搜索和YouTube广告变现,本质是连接信息与用户。

在AI时代,谷歌正在转变为“技术租金”模式。

企业客户不再只是在谷歌云上租用服务器,而是直接购买其智能能力。

谷歌CEO皮查伊透露,Gemini模型每分钟处理超过100亿个Token,这一数据揭示了新模式的核心。

这种转变在财务上表现明显。

谷歌云业务48%的增速远超广告业务14%的增长率,表明“算力售卖”正成为新的增长动力。

企业按量支付“Token费用”,而非按点击支付广告费,这种模式更具确定性和可持续性。

谷歌的变现矩阵也从单一的广告扩展为“广告+订阅+云”的混合结构。

公司目前拥有3.25亿付费订阅用户,包括YouTube Premium、YouTube TV和Google One等服务。

这种多元化的收入结构降低了谷歌对广告业务的依赖,增强了抗风险能力。

03 1800亿资本支出的战略意图

谷歌2026年1750-1850亿美元的资本支出计划,远超市场预期的1195亿美元,这一数字甚至超过了许多国家的年度国防预算。

这笔巨额资金将主要用于AI算力基础设施,包括数据中心建设、英伟达芯片采购以及自研TPU。

如此空前的投入反映了谷歌对AI时代的全面拥抱。

首席财务官阿纳特·阿什肯纳齐表示,这些投资将用于满足“巨大的云客户需求”,并提升谷歌服务的广告投资回报率。

预计2026年,公司超过一半的机器学习计算资源将用于云业务。

这场豪赌的背后是谷歌将AI竞争从“软件层面”提升到“重工业层面”的战略意图。

通过设置极高的资本门槛,谷歌试图将大多数竞争对手排除在赛场之外,仅留下微软、亚马逊等少数有资金实力的玩家。

尽管面临巨额支出带来的折旧压力,但谷歌的现金流状况足以支撑这一战略。

2025年全年,公司经营活动产生的净现金达1647亿美元,自由现金流为733亿美元。

充裕的现金流为这场豪赌提供了坚实后盾。

04 护城河分析:全栈式AI巨头的独特优势

谷歌在AI时代拥有多重护城河。

最为突出的是其全栈式优势:从自研芯片(TPU)、自研模型(Gemini)到超级入口(Search/Android/YouTube)的完整生态闭环。

Gemini应用的月活跃用户已超过7.5亿,成为继搜索、安卓、Chrome之后的第四大超级入口。

这不仅仅是一个数字,更代表了谷歌获取真实世界交互数据的能力,这些数据是训练更强大AI模型的燃料。

谷歌通过模型优化和效率提升,在2025年将Gemini的单位服务成本降低了78%。

这种成本优化能力结合其庞大的用户基础,形成了难以逾越的竞争壁垒。

与苹果的合作进一步扩展了谷歌的生态边界。

根据今年1月的宣布,苹果将使用谷歌Gemini大模型驱动其下一代基础模型,包括即将推出的改款Siri。

这一合作使谷歌的AI能力覆盖到苹果的庞大硬件生态,带来新的增长空间。

05 风险与挑战:豪赌背后的不确定性

尽管前景诱人,但谷歌的AI豪赌面临多重挑战。

1800亿美元的资本支出将带来巨大的折旧压力,可能在未来3-5年内持续压制毛利率。

短期来看,每股收益增长可能因折旧而放缓,考验投资者的耐心。

AI应用的实际爆发速度是否足以消化如此巨大的产能投入,仍是未知数。

如果企业采用AI的速度低于预期,巨额投入形成的算力设施可能变成财务负担。

竞争态势也不容乐观。

微软Azure和OpenAI组合并未停滞不前,亚马逊也在AI领域持续发力。

同时,开源模型的快速发展可能导致基础模型能力商品化,侵蚀谷歌的技术优势。

谷歌还面临从“点击经济”到“Token经济”的转型风险。

如果用户习惯从搜索转向聊天模式,谷歌可能面临痛苦的自我革命。

当前搜索业务17%的增长态势可能面临结构性逆转的风险。

谷歌的未来图景已经清晰勾勒:云业务年化收入超过700亿美元,Gemini每分钟处理百亿级Token,1800亿美元资本支出将转化为遍布全球的算力基础设施。

这些数字背后是一家公司重塑数字时代的雄心。

其他科技巨头也在全力投入。

微软、Meta和亚马逊2026年在AI领域的资本支出预计将超过5000亿美元。

这场竞赛的获胜者将不仅赢得商业利益,更将主导未来社会的基础架构。