近年来,高新技术企业凭借科技创新核心载体的定位,得以享受税收减免、研发补贴、人才引进等多重政策红利,既是企业提升核心竞争力的重要支撑,也是地方推动产业升级的关键抓手。但在实际运营中,不少企业因忽视高新资格的持续维护,或心存侥幸触碰政策红线,导致资格被取消并面临一系列损失。2025 年,全国高新资格监管力度持续升级,超 5400 家企业的高新资格被取消,这一数据背后,是监管从 “重认定” 向 “重存续” 的深刻转变,也为所有高新企业敲响了税务合规的警钟。

一、监管加码:取消规模创新高,核查无差别覆盖

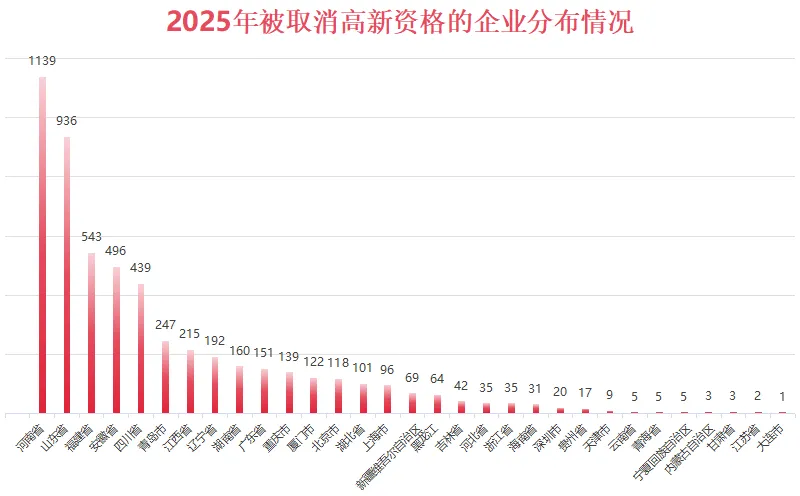

2025 年堪称高新企业资格 “强监管元年”。据不完全统计,全国各省市全年累计取消 5440 家企业的高新资格,较 2023 年的 1500 余家、2024 年的 4700 余家大幅增长,创下近年取消规模新高。这一数据清晰传递出各地监管导向的核心转变 —— 不再只关注认定准入环节,而是更侧重企业获得资格后的存续管理,全流程监管力度持续加码。

从区域分布来看,河南省以超千家的取消数量位居全国首位,成为当年核查力度最大的省份之一;山东省紧随其后,取消数量突破 900 家;福建省以超 500 家的规模位列第三。值得关注的是,此次资格取消并非仅集中于中小企业,部分上市公司也出现在名单中,彰显了监管 “一视同仁” 的原则。例如,2025 年 12 月,某上市公司公告称,因 2021-2023 年度高新资格被取消,需向税务部门补缴税收优惠相关少缴税款及滞纳金共计 2870.21 万元,巨额损失给企业敲响了合规警钟。

多部门协同监管的态势也愈发明显。除了科技、财政、税务部门联合开展资格核查,税务与公安部门的联动也在加强,针对 “伪高新企业” 的查处力度持续加大,形成了全方位的监管网络。

二、典型案例:虚构研发骗优惠,多重追责代价惨痛

2026 年 1 月,国家税务总局披露的一起典型案例,揭露了 “伪高新企业” 的操作套路与严重后果。某医药企业实际控制人徐某(同时身为涉税中介机构人员),为帮助企业维持高新资格、骗取税收优惠,通过签订虚假委托研发合同、虚开发票等方式,编造不存在的研发活动,最终造成国家税款少缴 233.99 万元。

案件查处后,徐某控制的医药企业被依法处以罚款,徐某本人被列为涉税服务失信主体,同时移送公安部门追究相关责任,该药企取得虚开发票、骗享税收优惠的行为也受到了相应的处理处罚。这一案例充分说明,“伪高新” 行为不仅无法蒙混过关,还将面临行政责任与刑事责任的双重追责,多部门的协同监管让违法违规行为无处遁形。

三、资格取消三大核心原因,指标合规是关键

梳理近年案例不难发现,企业高新资格被取消,核心是未能满足《高新技术企业认定管理办法》规定的三大核心指标要求,具体问题集中在以下三方面:

(一)收入指标:高新收入占比不足 60%

根据规定,企业近一年高新技术产品(服务)收入占同期总收入的比例必须不低于 60%。这里的 “高新收入”,是指通过研发和技术创新活动取得的产品(服务)收入,以及技术转让、技术服务、委托研究开发等技术性收入的总和;而 “总收入” 则需按照《企业所得税法》核算,以收入总额扣减不征税收入后的余额计算,既包括销售货物、提供劳务等常规收入,也涵盖股权转让、捐赠、股息等非经常性收入。

实践中,不少企业因核算口径理解错误导致指标不达标:有的误将股权转让收入排除在总收入之外,有的违规将财政补贴直接认定为不征税收入而未纳入核算;还有企业因某一年度获得大额分红、股权转让等偶然性收入,导致总收入大幅增长,间接拉低了高新收入占比。对此,企业需精准把握税法规定的收入核算范围,明确会计与税法对收入确认的差异,避免因口径偏差引发风险。

(二)费用指标:研发费用占比未达标

研发费用占比是高新认定的另一核心标准,需根据企业销售收入规模分档满足要求:销售收入不超过 5000 万元的,研发费用占比不低于 5%;5000 万元至 2 亿元的,占比不低于 4%;超过 2 亿元的,占比不低于 3%。

研发费用的核算涉及八大类,包括科技人员的工资社保、研发材料消耗、研发设备折旧、无形资产摊销、设计费用、装备调试与试验费用、委托外部研发费用(按实际发生额的 80% 计入)及其他相关费用(不超过研发总费用的 10%)。企业未达标的主要原因集中在核算不规范:有的混淆了研发费用与常规经营费用的边界,将售后技术服务、常规质量控制费用计入研发支出;有的缺乏完整的核算流程,费用归集口径混乱;更有甚者像前述案例中的企业,通过虚签委托研发合同、虚开发票等方式虚增研发费用,最终因违法违规被查处。

(三)人员指标:科技人员占比低于 10%

规定要求,企业从事研发和相关技术创新活动的科技人员,占当年职工总数的比例不得低于 10%。这里的科技人员和职工总数,均按全年月平均数计算,包括在职、兼职和临时聘用人员,其中兼职、临时聘用人员全年累计工作时间需满 183 天。

部分企业因人员统计不规范导致指标不达标:有的将行政、后勤等非研发人员纳入科技人员范围,造成统计失真;有的在科技人员或职工总数发生大幅变动后,未及时动态核算占比;还有的未能留存兼职、临时聘用人员的工作协议、时长证明等资料,无法佐证人员统计的真实性。对此,企业需以实际研发履职情况界定科技人员范围,严格审核兼职、临时聘用人员的相关证明材料,确保人员统计数据与社保、个税缴纳记录、研发项目分工资料相互印证,做到数据可追溯、口径无偏差。

四、资格取消后的税务责任,这些后果不容忽视

企业一旦失去高新资格,将面临一系列严肃的税务责任,付出沉重的经济代价:

(一)补缴税款 + 滞纳金,全额追缴无例外

经监管部门复核确认不符合高新认定条件的,税务部门将追缴企业自不符合条件年度起至资格有效期届满期间,因享受税收优惠而少缴的全部税款,并加收滞纳金。即便企业仅在资格有效期内某一年度因偶然因素导致指标不达标,后续年度均符合要求,也需全额补缴整个有效期内的优惠税款及滞纳金,这对企业现金流将造成不小压力。

(二)定性偷税,面临高额罚款

若企业在申请或维持高新资格过程中,存在虚增研发人员、虚列研发支出、知识产权造假等弄虚作假行为,将被认定为虚假纳税申报,构成偷税。税务部门将根据情节轻重,对企业处以少缴税款 0.5 至 5 倍的罚款,进一步加重企业经济负担。

(三)虚开发票风险,或涉刑事责任

如果企业通过虚开研发费用发票、虚构研发业务等方式骗取高新资格,所取得的发票将被定性为虚开发票。一旦涉及金额达到刑事立案标准,企业及相关责任人员将面临虚开增值税专用发票等相关犯罪的刑事追责,后果极为严重。

五、合规建议:构建全流程管控,守住高新资格底线

当前,高新资格监管已进入常态化、精细化、实质化阶段,企业必须摒弃 “重认定、轻存续” 的思维,构建 “申报 — 存续” 全流程合规管控体系:

在申报阶段,需紧扣收入、研发费用、科技人员三大核心指标,严格按照政策规定的核算口径准备申报材料,确保数据真实准确、材料完整规范,不触碰虚假申报的红线;在存续管理阶段,要建立多部门协同机制,研发、人力、财务、法务等部门密切配合,实现研发活动全流程留痕、财务数据精准归集、知识产权常态化维护、人员指标动态核算。通过常态化自查自纠,及时发现并整改指标偏差问题,从源头保障高新认定条件的持续合规,切实防范资格被取消引发的税务风险,让政策红利真正成为企业发展的助力而非风险隐患。

山东新标信息科技有限公司是一家专业为客户提供应用开发、大数据支持、运营服务、咨询服务等一系列服务的综合型企业。

新标业务办理一览表

如果你有认证的相关问题,欢迎来电咨询