AMD 25Q4 财报复盘:重挫17%,市场预期太满与公司实际兑现节奏之间的矛盾,是机会还是估值陷阱?

从传统财务指标看,这是一份几乎无可挑剔的成绩单:收入、利润、现金流全面创新高,数据中心与客户端业务同步增长。但资本市场给出的反馈却极为负面——财报发布后,AMD股价单日下跌超17%,回落至 200 美元附近。这一巨大反差的背后,并不是“业绩不好”,而是市场预期太满与公司实际兑现节奏之间出现了明显错位,以及市场悲观叙事带来的宣泄。

01 整体财务表现:强增长已经被确认

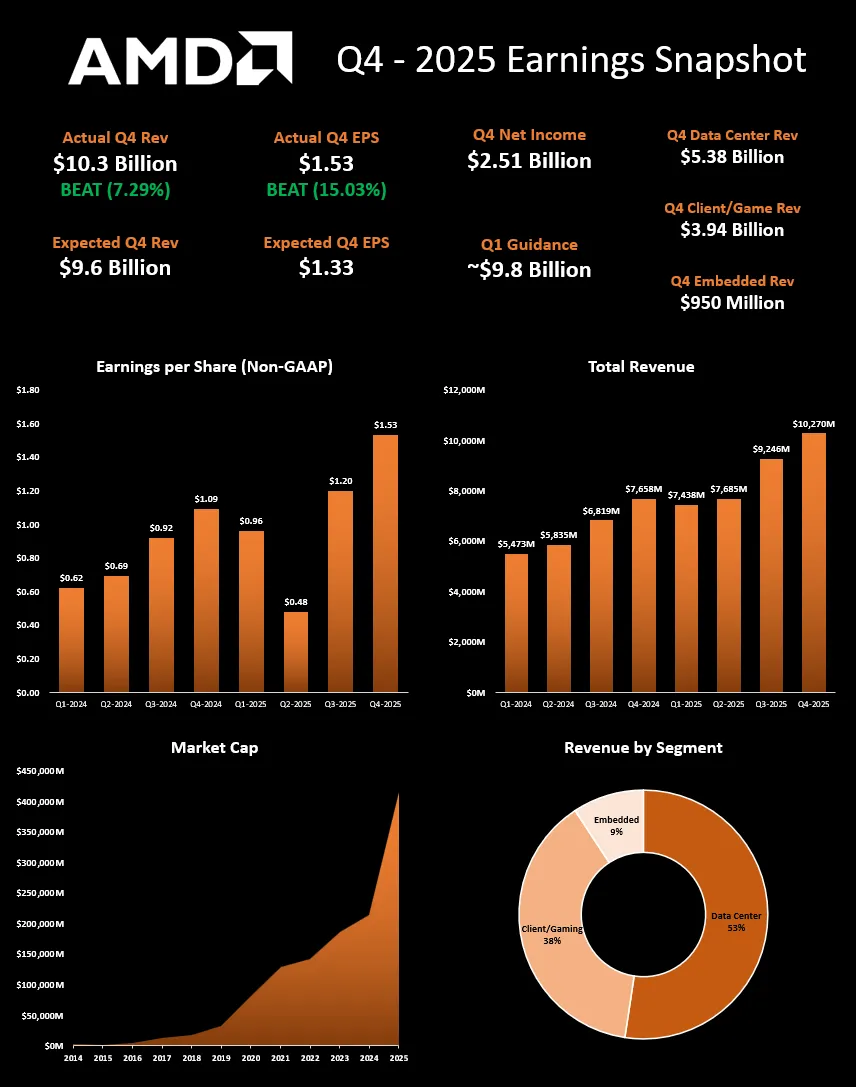

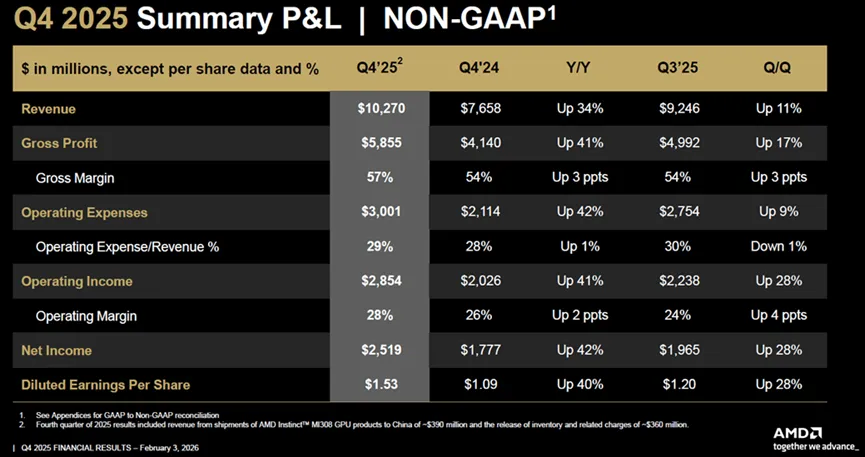

2025财年第四季度,AMD实现营收~103亿美元,同比增长34%;Non-GAAP每股收益1.53美元,同比增长40%;净利润达到25亿美元,自由现金流约21亿美元,均创历史新高。拉长到全年维度,AMD 2025 年营收达到 346 亿美元,同比增长 34%;Non-GAAP EPS 为 4.17 美元。公司已经连续多个季度实现高质量增长,且增长来源并非单一业务。从纯财务角度看,这是一份典型的“强周期叠加结构性升级”的财报。

02 业务结构拆解:增长来自哪里?

(1)数据中心业务:增长最快,但最容易被高估

第四季度,数据中心业务营收~54亿美元,同比增长39%,继续成为 AMD 最大的单一收入来源。EPYC 服务器 CPU 与 Instinct GPU 均实现增长,服务器端市占率持续提升。- 第一,Q4 数据中心收入中包含~3.9亿美元来自中国市场的 MI308 GPU 出货,这部分收入并非公司原先指引的一部分,具有明显的一次性特征。

- 第二,尽管 Instinct GPU 收入继续增长,但在 AI 训练这一核心战场,AMD 尚未展现出足以撼动 NVIDIA 生态壁垒的拐点级变化。

换句话说,数据中心业务“很强”,但没有强到足以支撑市场此前对 AI 的极端乐观定价。

(2)Client 与 Gaming:被忽视的利润与现金流核心

Client 与 Gaming 业务在本季度实现营收~39亿美元,同比增长37%。其中,Ryzen CPU 在桌面端、笔记本以及商用 PC 市场持续扩大份额,成为公司利润与现金流的重要支撑。但在当前“AI 叙事主导一切”的市场环境中,这类业务往往被视为“背景板”,并未得到合理定价。事实上,正是 Client 业务,支撑了 AMD 在加大 AI 投入的同时,仍能维持健康的财务结构。

(3)Embedded:企稳但尚未成为主线

嵌入式业务季度营收~9.5亿美元,同比增长3%,在经历调整后逐步企稳。该业务更多体现的是中长期订单与行业渗透,对短期股价影响有限。

03 毛利率与费用:财务质量的“真实面貌”

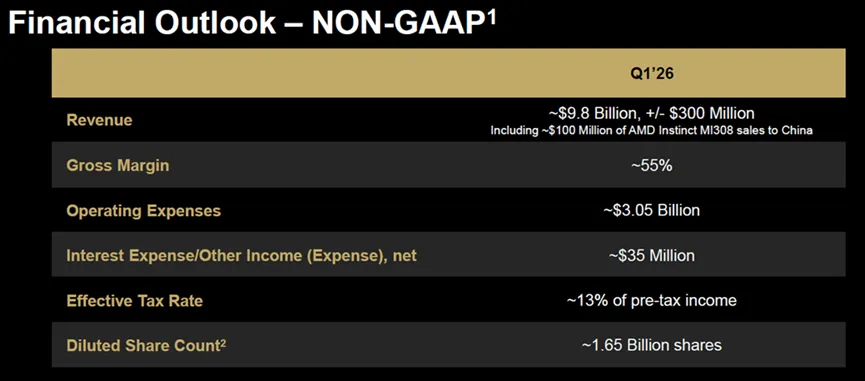

第四季度 AMD Non-GAAP 毛利率为 57%,同比明显提升。但公司同时披露,其中包含~3亿美元与 MI308 相关的库存减值转回。剔除该因素后,核心业务的可持续毛利率约为 55%。这一定程度上解释了为何公司在 Q1 2026 指引中给出的毛利率仍为55%——并非盈利能力恶化,而是回归常态。另一方面,运营费用同比增长>40%,反映出公司在 AI 芯片、软件生态和市场拓展上的持续加码。管理层强调,随着收入规模扩大,费用增速将在中长期低于收入增速,但这一“经营杠杆兑现”尚未在短期内体现。

04 市场为何选择“用脚投票”?

AMD 股价的大幅回调,本质上是一次预期修正,而非基本面否定。此前市场对 AMD 的定价,更多基于“AI GPU 将快速复制 NVIDIA 成功路径”的假设;而财报传递出的信息是:- AI GPU 的真正大规模放量,集中在 2026 年下半年之后;

- 2026年一季度收入指引环比下滑,尽管属于季节性,但与“线性爆发式增长”的想象不符;

- 公司对中国市场保持极度谨慎,不再将任何潜在增量纳入预测。

当“远期空间”没有改变,但“兑现节奏”被明确推迟时,高估值自然需要重新定价。

05 回到 200 美元:AMD 还有没有投资价值?

在 200 美元附近,AMD 的估值已经明显低于财报前的乐观定价水平,但仍不能简单定义为“便宜”。它同时拥有高端CPU、AI GPU、开放软件栈(ROCm)以及数据中心级系统能力。AI 并未失败,只是进入了一个更现实的兑现周期。- 对中短期投资者而言,2026 年上半年仍可能缺乏强有力的 AI 催化剂,股价更可能进入震荡消化阶段。

因此,200美元附近更像是一个风险收益比开始改善的区间,而不是一个“毫无争议的底部”。

06 总结

这次财报的核心矛盾不在于“AMD 行不行”,而在于“市场之前给了它多高的期待”。AMD用一份扎实的财报证明了自己的基本面与执行力,但同时也告诉市场:当情绪退潮、估值回归理性之后,这家公司反而更值得被长期投资者冷静地重新审视。

风险提示:文中所有数据和观点均来自公开数据和Siliconwatch的研究,非投资建议。