美东时间 2026 年 2 月 2 日盘后,Palantir(PLTR)发布了 2025 财年第四季度及全年财报。这份财报不仅全方位击穿了华尔街的预期,更凭借其核心指标的指数级爆发,宣告公司已正式跨越 AI 概念阶段,进入商业模式的高速收割期。卡普将这一表现形容为企业史上的标志性时刻,强调 Palantir 正在定义 AI 在企业端从尝试转向规模化变现的新标准。

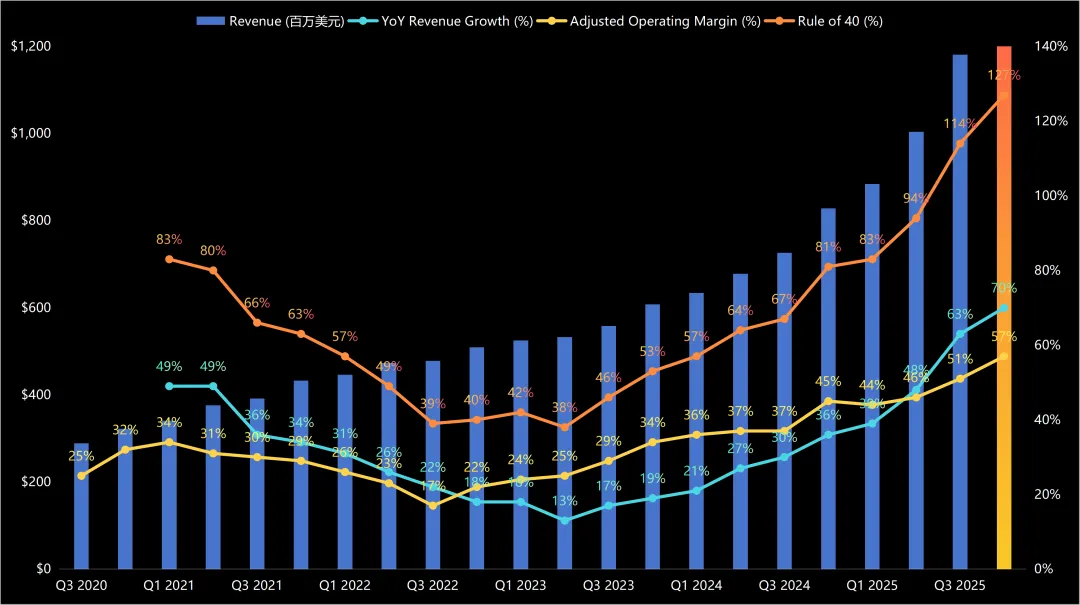

核心财务表现概览:40 法则已成历史,127 法则开启

Palantir 本季度展示了极强的盈利变现能力和极致的规模效应 :

总营收:14.07 亿美元,同比增长 70%,环比增长 19% 。GAAP 运营利润:5.75 亿美元,运营利润率高达 41% 。GAAP 净利润:6.09 亿美元,净利润率达到 43% 。每股收益:GAAP EPS 为 0.24 美元,调整后 EPS 为 0.25 美元 。现金储备:截至季末,现金、现金等价物及短期美债总额已达 72 亿美元

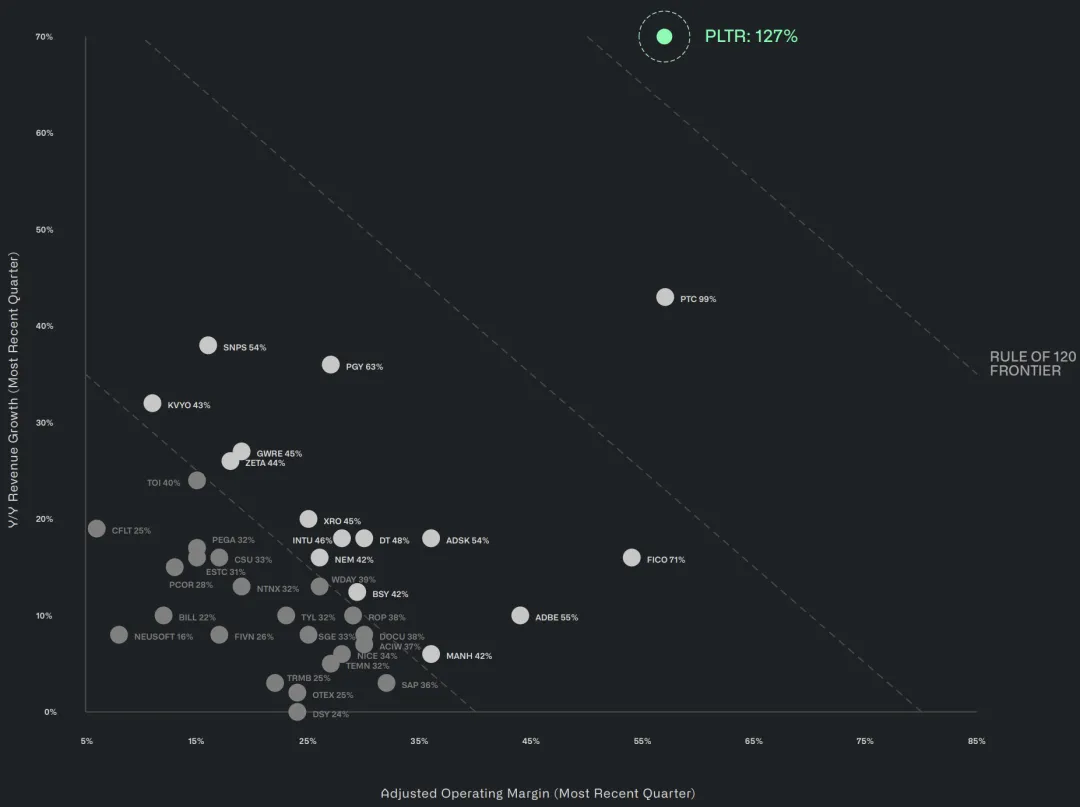

在行业特定指标方面,Palantir 刷新了市场对 SaaS 企业的认知上限 :Rule of 40 分数:达到了惊人的 127%,再次证明了其在超高速增长与强劲盈利之间的完美平衡 。这都不是Rule of 40了,这是Rule of 120.

剩余交易价值(RDV):美国商业 RDV 达到 43.8 亿美元,同比增长 145%,环比增长 21% 。自由现金流:调整后自由现金流为 7.91 亿美元,利润率保持在 56% 的高位

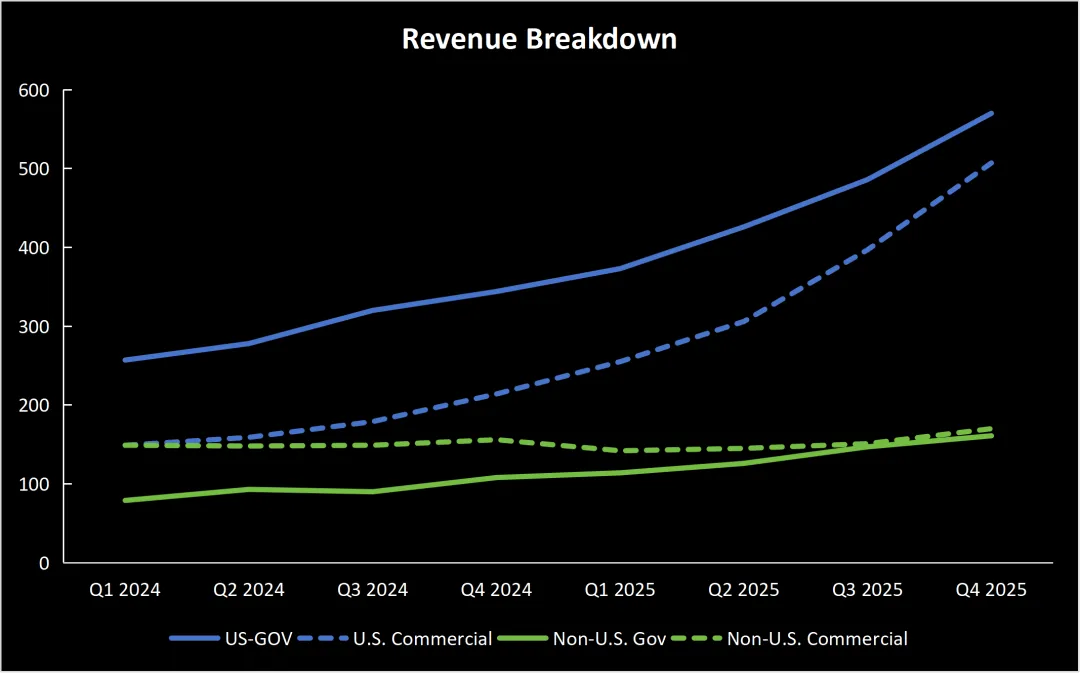

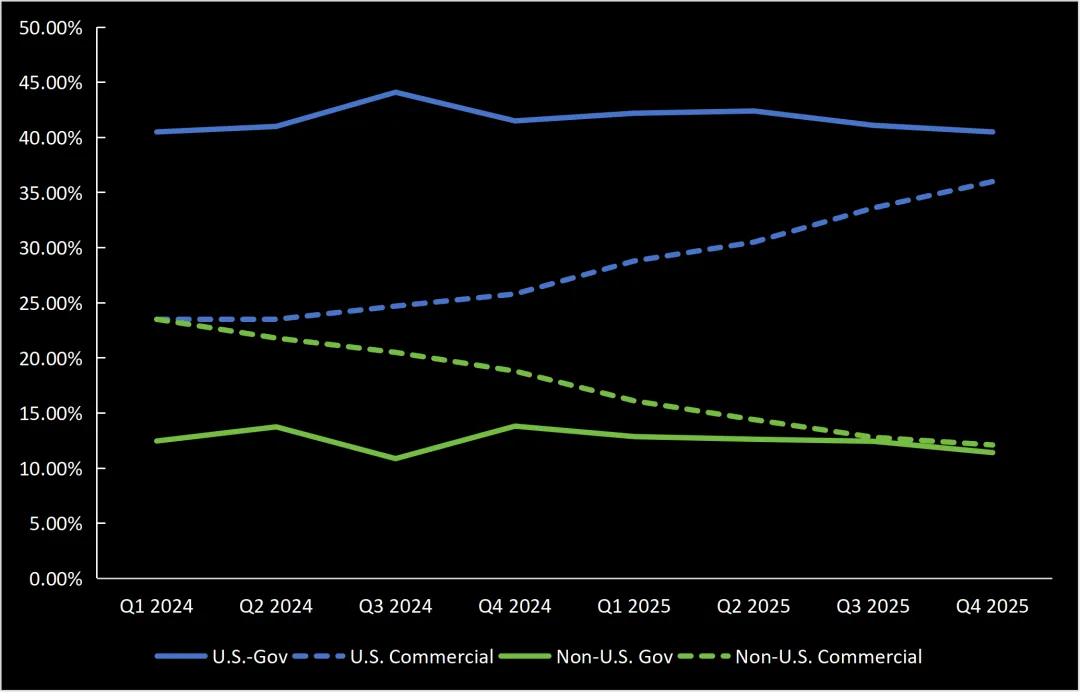

增长动力与业务拆解:美国商业市场的爆发式增长

本季度的核心亮点在于美国商业业务营收同比增长 137%,这已不再是线性的成长,而是某种程度上的逻辑坍缩。这种爆发背后的核心驱动力源于 Palantir 独特的产品架构:

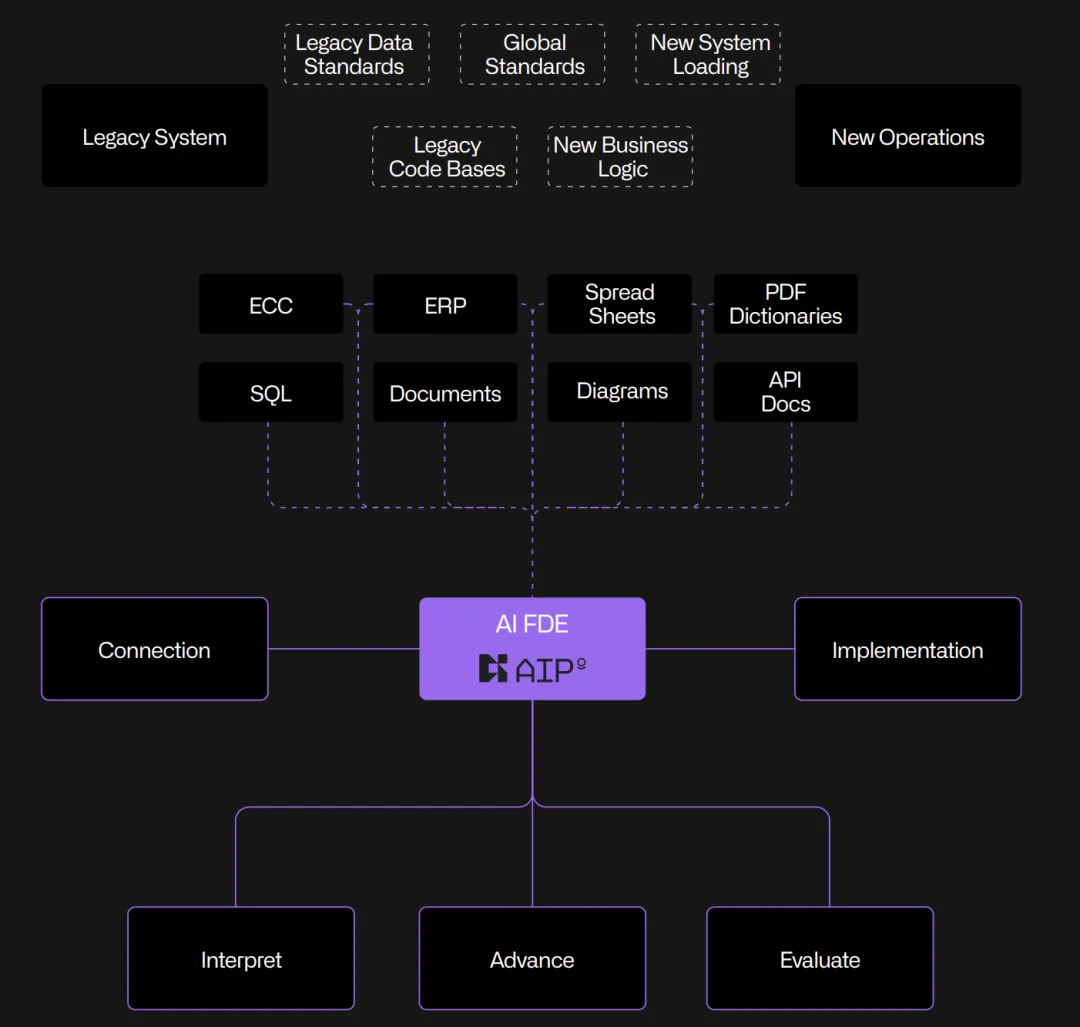

第一,大宗商品化认知下的运营杠杆。卡普指出,AI 模型本身正趋于同质化,真正的护城河在于如何利用这些模型创造运营杠杆。Palantir 的 AI 平台(AIP)本质上是一个应用层 marketplace,通过各种功能模组,如航班排班优化、供应链管理等,直接将 AI 能力转化为客户的生产力。

第二,本期论(Ontology)的技术壁垒。这是 Palantir 最核心的竞争力,它为大语言模型提供了一个类似本体论的数据包装器,通过高保证性的数据流减少 AI 的幻觉,使软件具备了工业级的稳定性。客户不再是购买一个黑盒模型,而是在重构自己的业务操作系统。

第三,产品驱动的去销售化增长。Palantir 呈现出一种反直觉的财务特征:营收在大幅增加,而销售人员却在减少。这种靠工程师和产品力直接获取价值的模式,带来了高达 57% 的调整后运营利润率。

宏观环境与政策挑战:PLTR模式的独特性

尽管业绩表现极其出色,但投资者仍需关注其在宏观环境中的独特性 :

财报中明确释放了一个信号:Palantir 是一家根植于美国价值的公司。

在当前地缘政治环境下,Palantir 的软件已经参与了几乎每一次关键的战斗情况。这种国防层面的背书为其商业化提供了不可逾越的信用壁垒。卡普在电话会中直言,西欧市场的大多数人还没有准备好接受这种高强度的 AI 变革,而美国企业正将其视为生存的关键。随着特朗普 2.0 时代的到来,Palantir 在国防数字化和政企服务中的霸主地位将进一步得到政策逻辑的加固。

Palantir 专注于将快速发展的 AI 模型转化为企业的运营杠杆 。在地缘政治和宏观政策不确定性增加的背景下,Palantir 的业务逻辑展现出了极强的防御性。其提供的并非简单的 AI 模型,而是一套能够让企业和政府在复杂变动中迅速做出决策的操作系统

这种战略重塑意味着,当市场普遍担忧 AI 投入回报率(ROI)时,Palantir 已经通过 137% 的美国商业增长率给出了答案 。这种增长并非源于短期的情怀,而是源于企业在面临外部压力时,对确定性效率提升的刚需

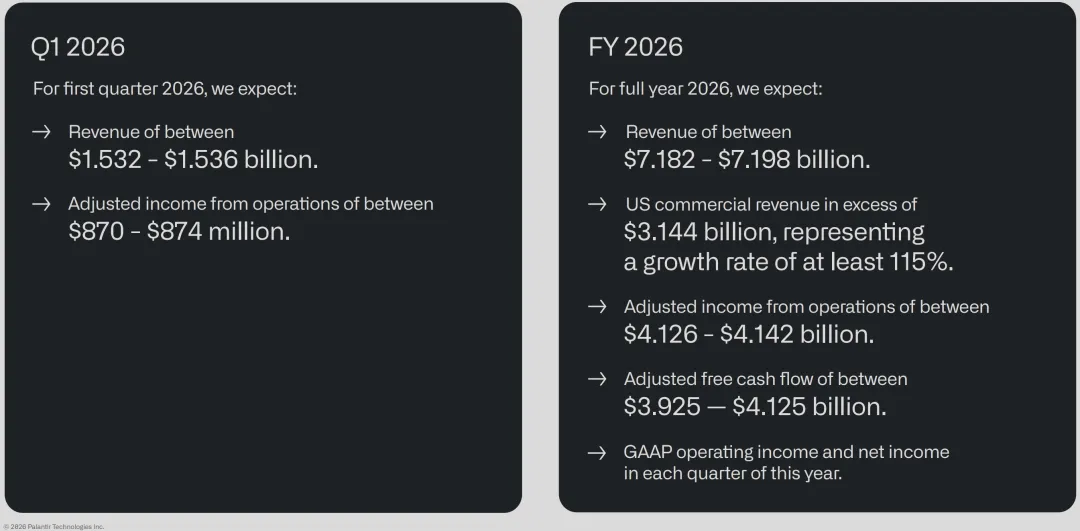

财务健康度与 2026 财年激进指引

管理层给出的 2026 财年展望大幅击穿了市场共识,显示了公司对未来增长的绝对自信 :

2026 全年营收指引:预计在 71.82 亿至 71.98 亿美元之间,同比增长约 61% 。美国商业收入指引:预计超过 31.44 亿美元,增长率至少为 115% 。运营利润指引:预计调整后运营利润在 41.26 亿至 41.42 亿美元之间 。现金流指引:预计全年调整后自由现金流在 39.25 亿至 41.25 亿美元之间

这些数据预示着 Palantir 的规模效应将进一步释放,且公司预计在 2026 年的每个季度都将实现 GAAP 运营利润和净利润

结语

Palantir 已经证明了其在 AI 应用层的核心地位 。然而,随着业绩的爆发,其股价表现也已计入了极高的市场预期

投资者应密切关注的关键点如下:

第一,2026 年美国商业业务 115% 增速指引的实际落地情况 。这是支撑当前估值溢价的核心。第二,RDV 与 RPO 的转化效率,尤其是大型合同的交付周期 。第三,地缘政治环境下,非美国市场业务是否能出现类似美国市场的增长迹象

从投研角度看,Palantir 目前在美股市场拥有极高的确定性溢价 。虽然其估值可能处于历史高位,但如果 2026 年的翻倍增长指引能够兑现,那么当前的股价逻辑将从预期定价转向业绩驱动。资本市场从来不相信简单的故事,但 Palantir 正在用统治力级别的数据重塑资本市场的信仰

• end •

风险提示:观点本文内容仅供参考,不作为代表任何投资建议。市场有风险,投资需谨慎。