一、主要指数表现

2026年2月4日,A股市场整体呈现探底回升走势,早盘低开后逐步企稳,午后沪指重返4100点上方,深成指翻红,创业板指跌幅收窄。市场在缩量环境下维持结构性行情,资金从高位科技赛道向低估值蓝筹切换明显。全市场3356只个股上涨,赚钱效应回暖,但科技板块承压。沪深两市成交额约2.50万亿元,较前一交易日缩量约0.07万亿元,显示资金共识集中于防御性方向。

以下是主要指数收盘数据(基于最新实时行情汇总):

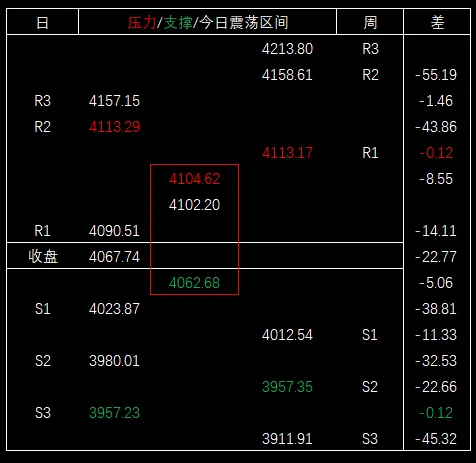

沪指早盘下探至4062点后快速回拉,确认4060-4080区间支撑有效性。

今天大盘最高4104.62,毗邻压力区间,比区间下沿(周第一压力位)4113.17低8.55,比日第一压力位4090.51高14.11。

大盘最低4062.68,未触及支撑区间,比昨日收盘4067.74低5.06,比日第一支撑位4023.87高38.81。

二、成交量情况

今日成交额2.50万亿,比上个交易日-0.07万亿。

- 北向资金

净流入89.32亿元,尾盘加速抄底低估值蓝筹,如紫金矿业、中国平安。外资持续回流,受益人民币升值与美联储降息预期。 - 内资主力

净流出超100亿元,从半导体、通信设备等高位科技撤离,转向煤炭、证券、地产。风格切换从情绪博弈转向基本面认可。

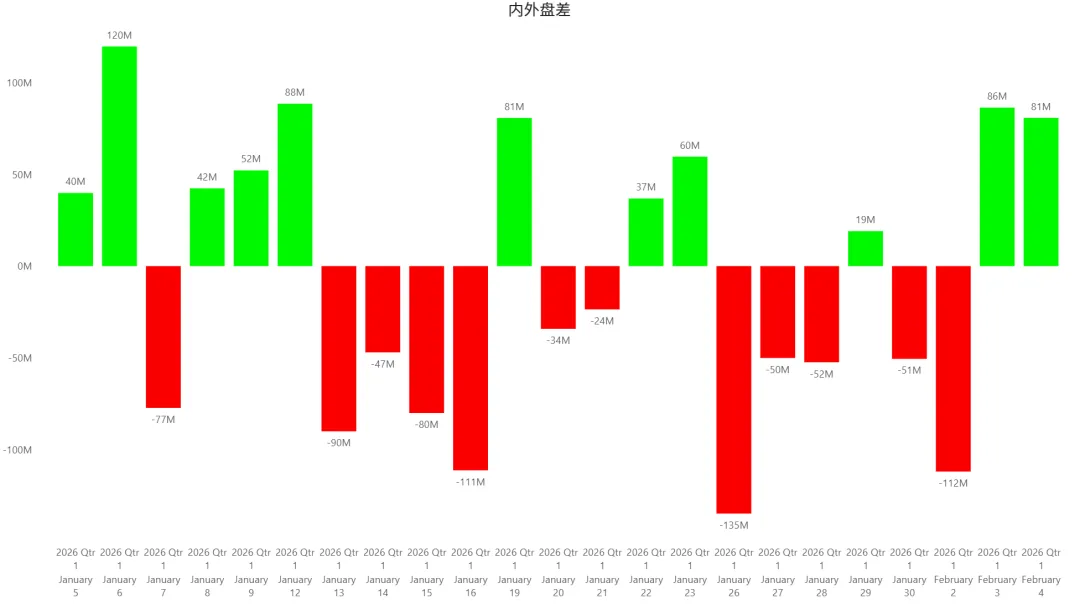

盘差+81M。

三、下个交易日大盘预期:

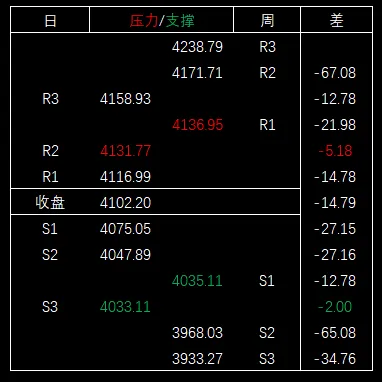

压力区间:4136.95~4131.77

支撑区间:4035.11~4033.11

四、板块表现与涨跌分化

- 强势板块:低估值与周期性方向领涨,资金抱团效应显著。

煤炭:板块掀涨停潮,受印尼减产、寒潮预期及中信证券研报看好2026年阶段性行情影响。兖矿能源、中煤能源、晋控煤业等多股涨停,板块指数涨超5%。 光伏/太空光伏:马斯克团队访华催化,中来股份20cm涨停,HJT和钙钛矿方向异动。晶科能源等跟涨,受益氢能与新能源政策预期。 机场航运:出行复苏预期升温,东航涨停,南航涨超7%,国航涨超6%。华夏航空、春秋航空等普涨。 房地产:政策预期下活跃,财信发展、荣安地产连板。 氢能源:国金证券称“十五五”时期氢能基础建设更完备,板块涨超2%。 - 弱势板块:高位科技赛道资金撤离。

AI/算力/半导体:中际旭创、新易盛跌超5%,板块整体调整,内资净流出超179亿元。 贵金属:四川黄金逼近跌停,早间低开高走后回落,受商品指数调整影响。 数字媒体/AI应用:引力传媒跌停,板块处调整周期。

影响因素综合分析

- 宏观政策支撑

2026年中央一号文件发布,强调农业农村现代化,促进AI与农业结合、氢能等新质生产力发展。这为光伏、氢能、农业科技提供催化。 央行加量续作3个月期买断式逆回购8000亿元,注入中期流动性。美联储2026年至少降息两次预期,全球流动性宽松,人民币升值吸引外资。 - 商品市场联动

国内期货收盘沪银涨超11%、沪金涨7%,但贵金属现货回调,受地缘风险与避险需求波动影响。欧盟与美国推进关键矿产伙伴关系,或影响有色金属供应链。 - 产业与事件催化

航空板块受益出行复苏;光伏获马斯克访华提振;煤炭受印尼减产与业绩回暖预期。地缘政治不确定性推升避险,但短期抛压增大。美股影响(如AMD业绩展望)间接传导至A股科技情绪。 - 技术面解读

沪指4060点支撑确认,压力位4109点。近期13连阳后结束,属正常消化,但量能维系2.5万亿上方,情绪稳定。

五、市场情绪与风险点

涨跌家数:个股方面,77家涨停,84家涨超9%,29家跌超9%,14家跌停。退市高危股如*ST万方(000638)连续16个“一”字跌停,已发布终止上市风险提示。

市场情绪:整体情绪积极,但警惕科技赛道资金回流信号。

风险点:地缘不确定性、美联储政策、美股影响(如AMD业绩)。若成交量不足5日均量,反弹或夭折。

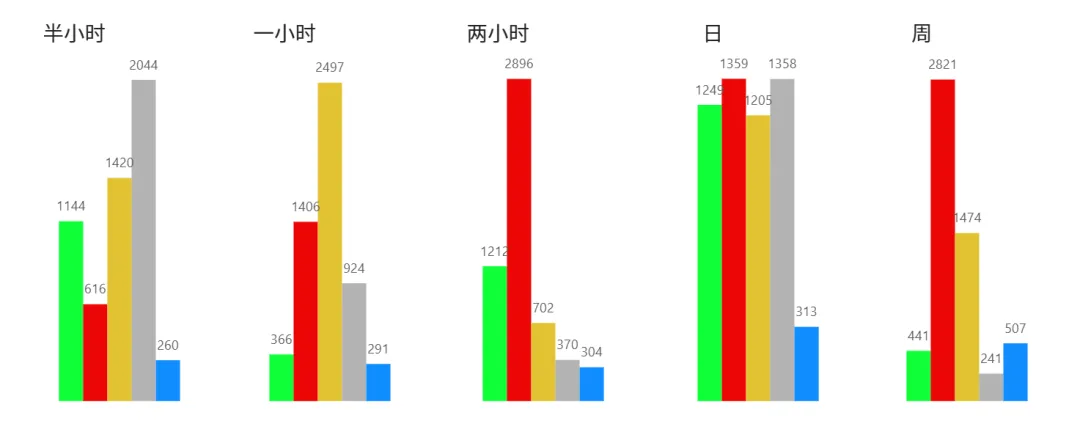

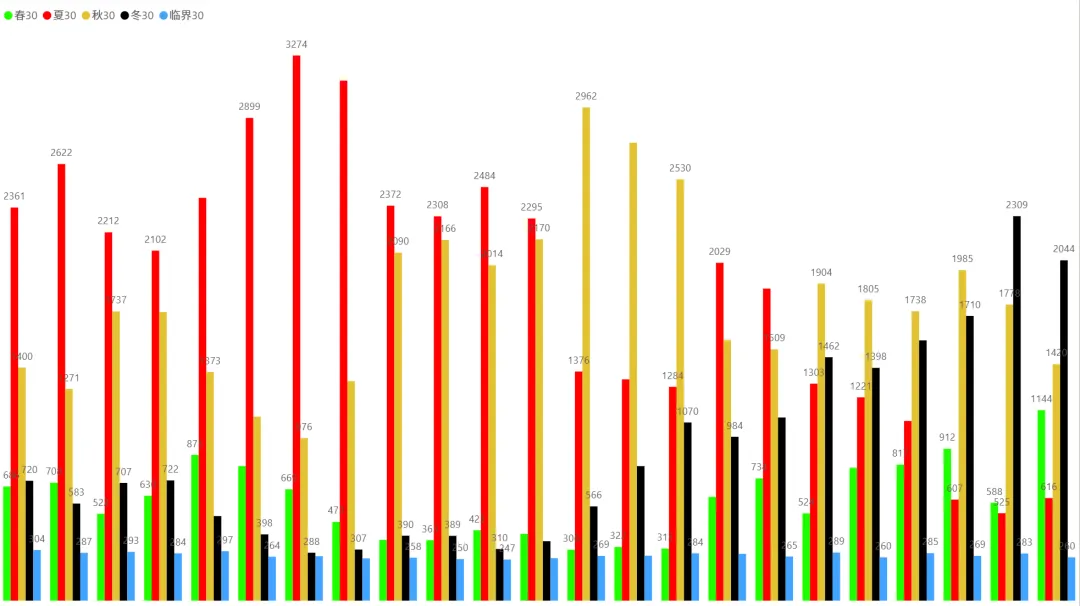

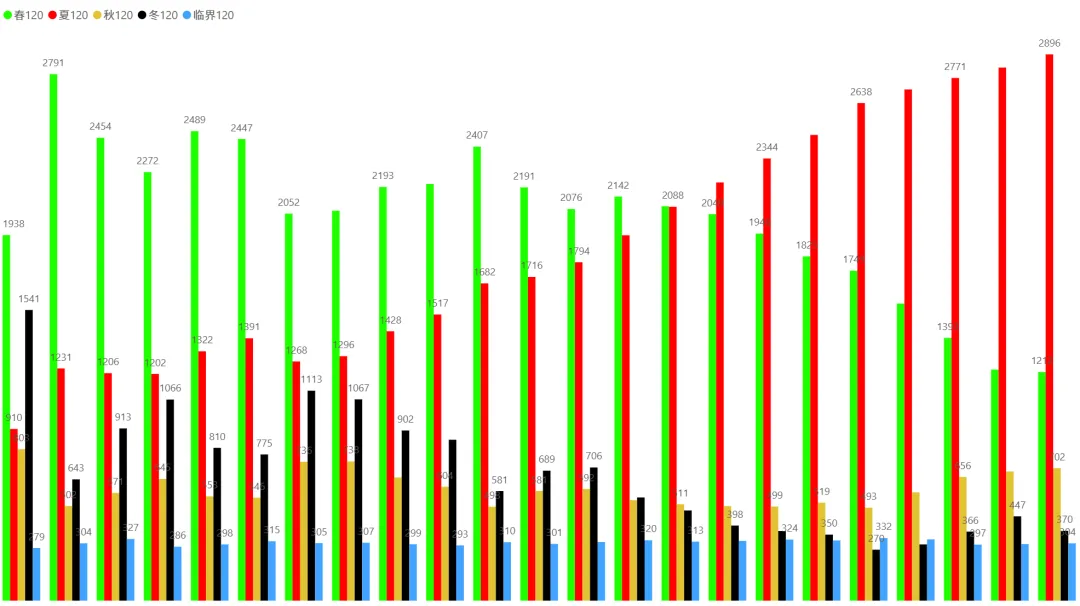

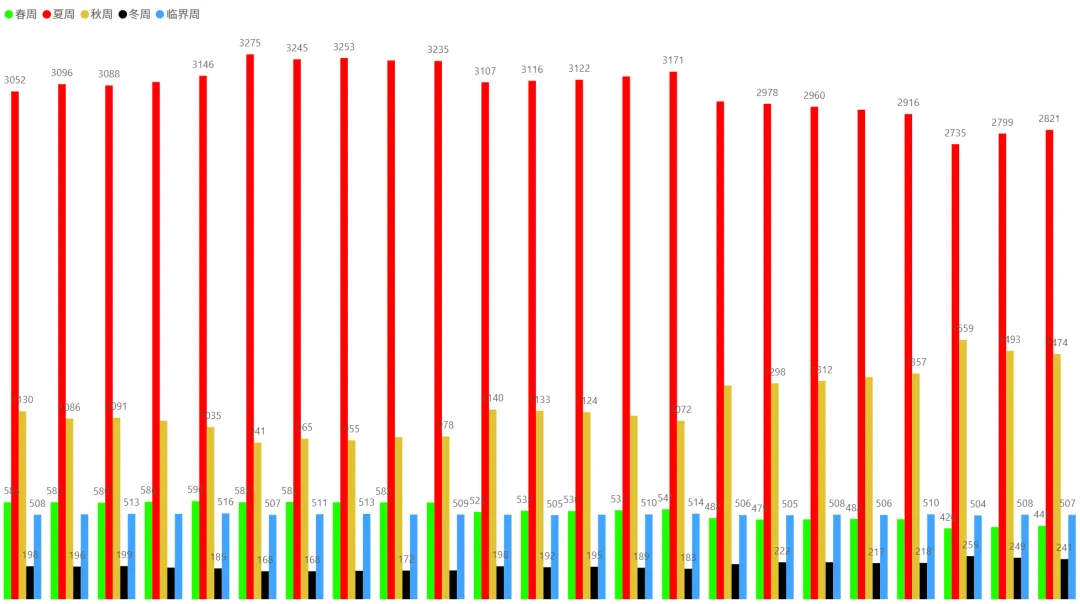

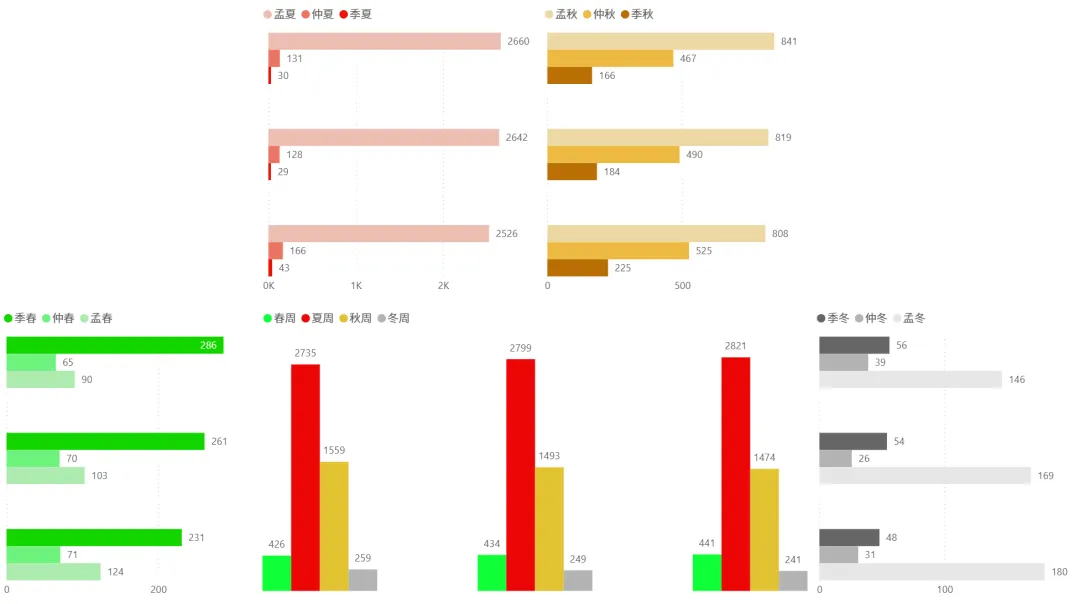

1、今日四季分布:

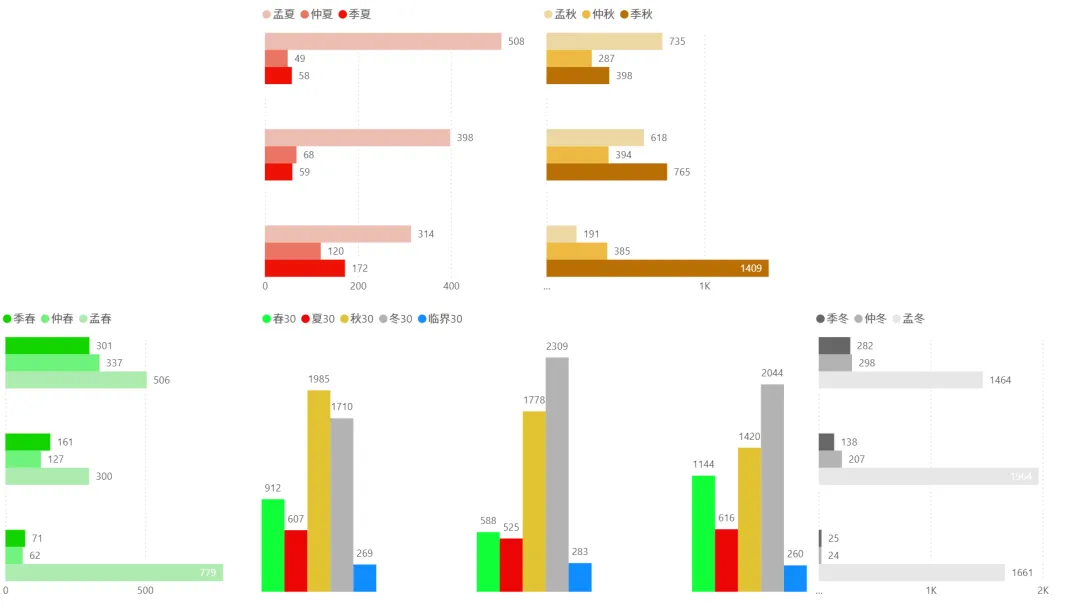

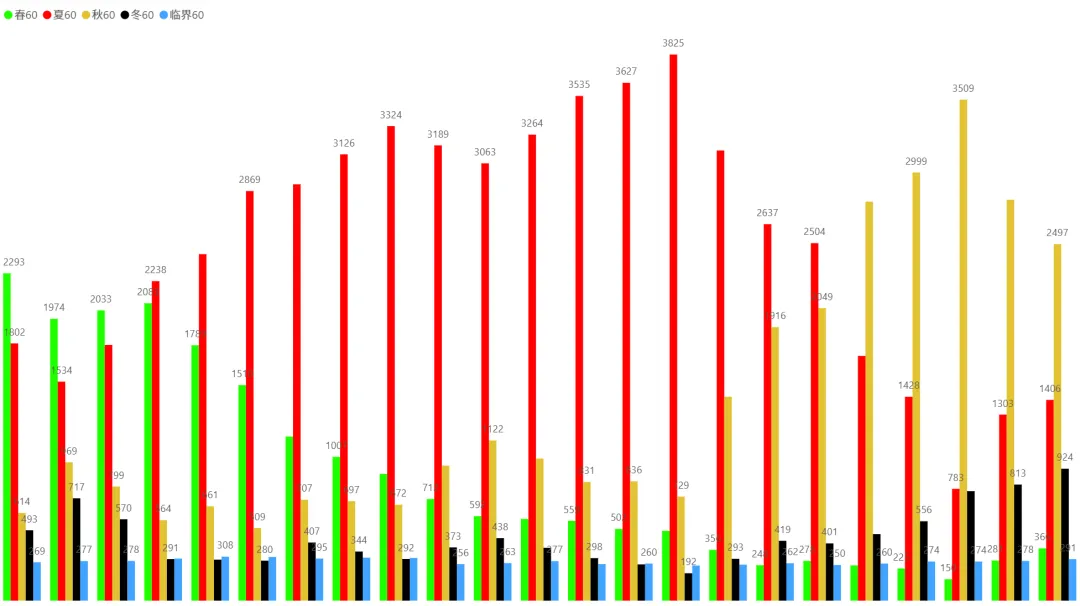

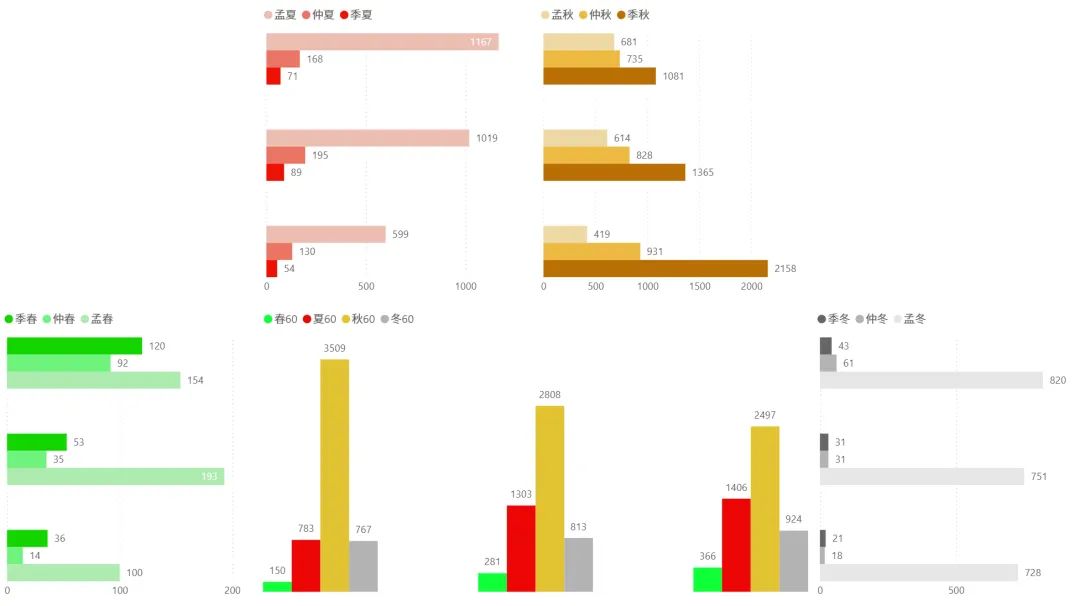

2、各时间周期四季分布趋势(1月5日~2月4日):

2.1)半小时:

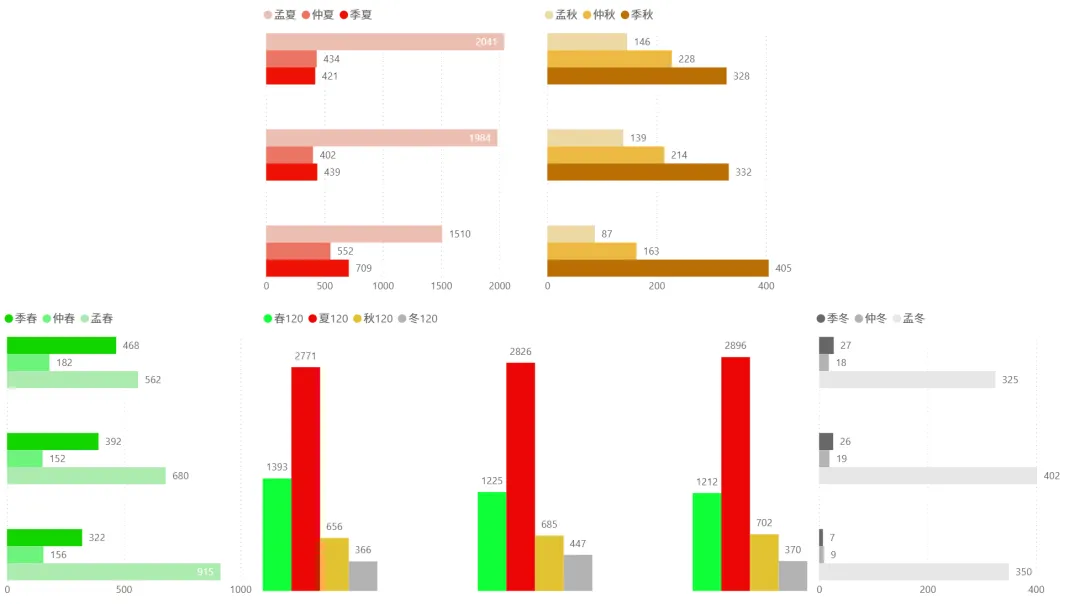

2.2)一小时:

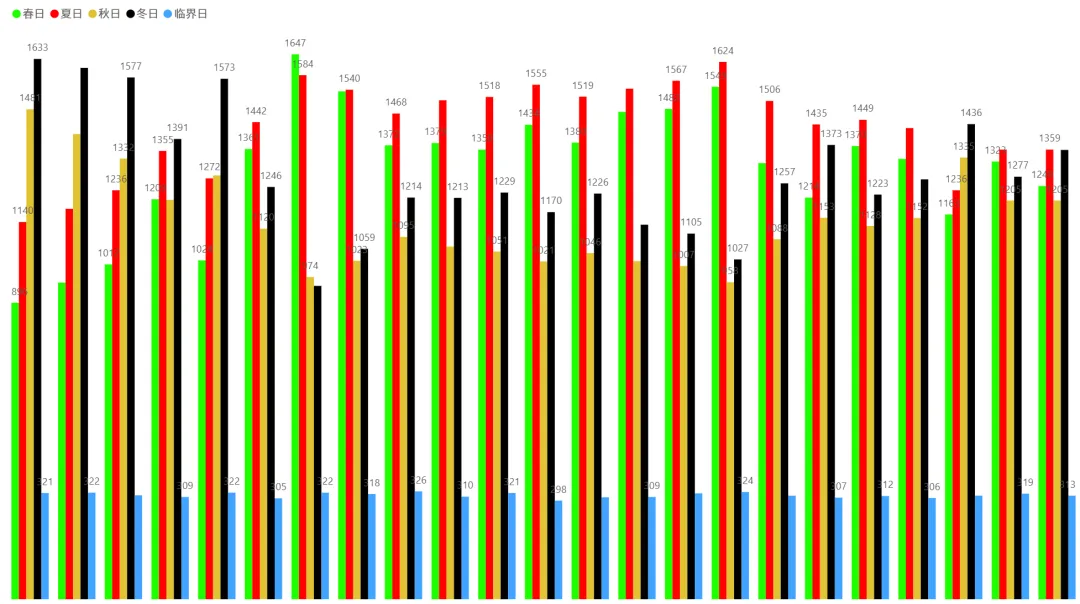

2.3)二小时:

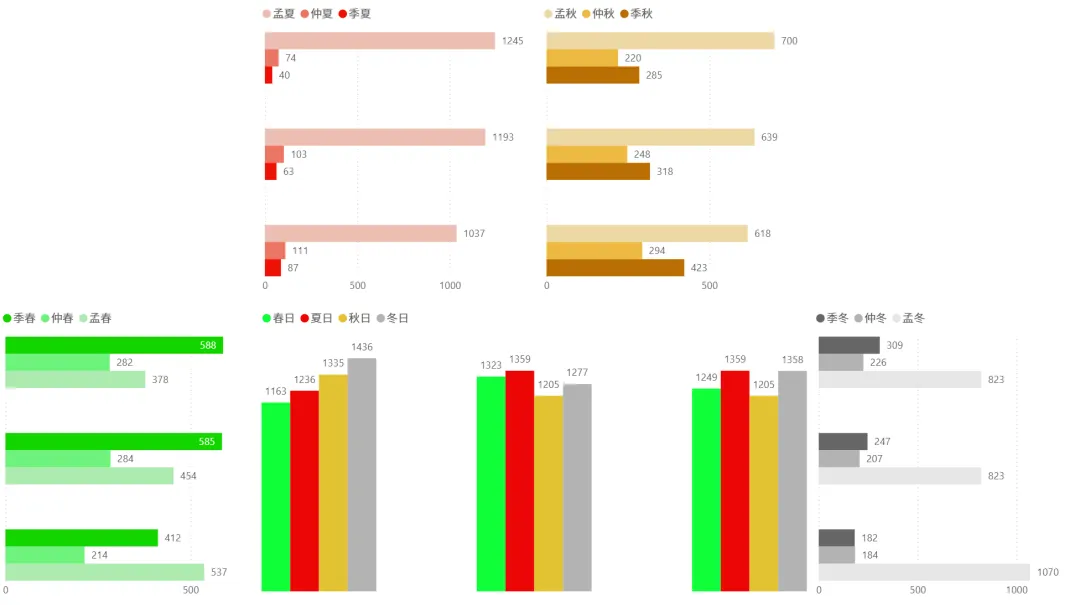

2.4)日:

2.5)周:

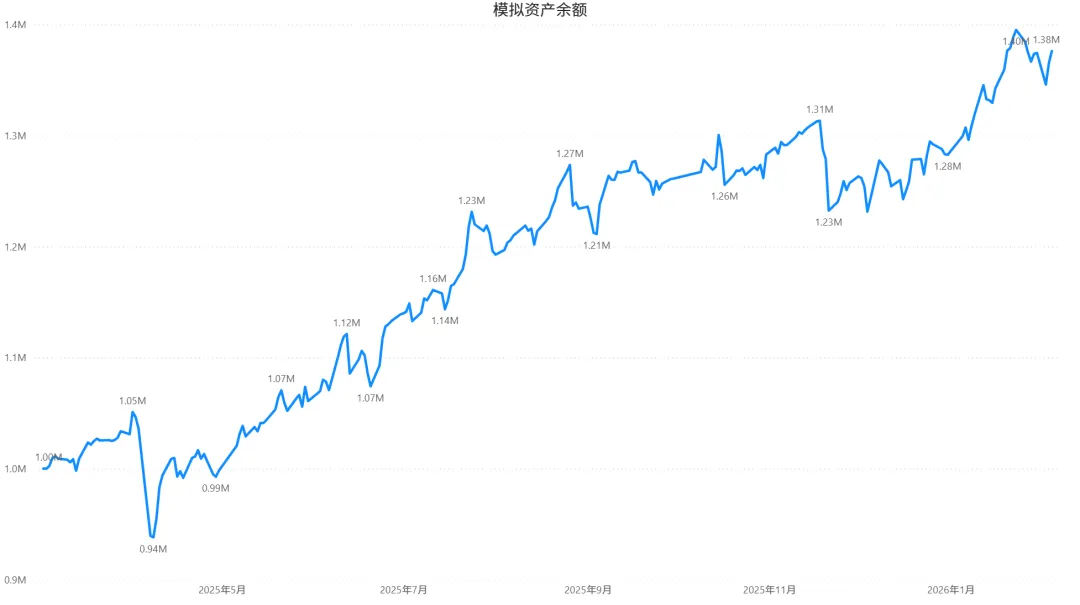

3、模拟盘:

第230天:总收益 +37.61%,比上个交易日+1.09%。

根据上个交易日复盘标的及今日盘中量化指标预警操作,目前持仓如下:

本账户今日操作及自评:

1)18.45清仓002945,分时下跌前清仓,错过尾盘拉升,按计划操作可接受。

其他账户今日操作及自评:

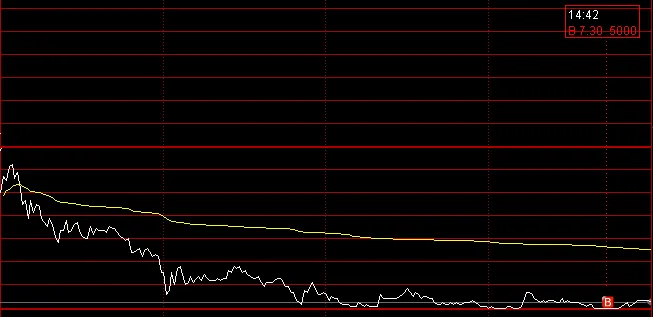

1)7.30跌停板上建仓002575,回调低点分批建仓第一批,正常操作。

下个交易日标的:

六、后市展望

短线:震荡上行概率大,沪指围绕4100点整固,关注成交量回升至2.5万亿以上与光伏/煤炭延续性。资金轮动加速,受春节碎片化交易日影响,主线或在低估值蓝筹(如煤炭、证券、光伏)与事件催化(如DeepSeek模型发布、人形机器人春晚曝光)间切换。

中线:牛市基础扎实,2026年政策大年(财政积极、货币适度宽松),企业盈利温和复苏。科技需等待调整充分,逢低布局半导体/算力龙头;消费为逆周期变量,看多整体行情。 春节前有望摸顶4120-4130,但警惕高位风险。建议均衡配置:底仓红利,低吸硬科技,避免纯情绪题材。

七、收盘笔记:

市场当前处于震荡整固阶段,资金从高位科技向低估值防御切换。短期情绪企稳概率大,但反弹空间有限,建议“低吸高抛”、避免追高。

仓位可保持较高水平(6-8成),但注重均衡。利用轮动,避免频繁调仓。春节前交易碎片化,静待两会政策窗口。关注北向资金流入和央行流动性投放。

2月指数区间震荡、板块快速轮动为主。政策大年(中央一号文件、地方两会聚焦新质生产力),美联储降息预期支撑流动性。市场逻辑转向“政策催化+业绩改善”,预计春季躁动延续至3月。

总体而言,市场逻辑从“全球流动性+地缘风险+产业变革”驱动转向政策与基本面主导,春季躁动延续,但需防范短期波动。当前市场“弃弱留强”,以防御为主,耐心持股待涨。建议跟踪量价背离信号,结合个股情况和个人操作习惯灵活调整。

风险提示:本文所提到的观点仅代表个人的意见,模拟操作仅用于验证个人观点,所涉及的标的不作推荐,据此实盘,风险自担,盈亏自负。