北京时间今天凌晨,超微电脑发布了2026财年第二季度财报。在财报发布前,市场充满了对“增收不增利”的担忧。

最终的成绩单非常鲜明:营收规模远超预期,毛利率如期大幅下降,但管理层通过极致的成本控制守住了净利润。更重要的是,管理层在电话会议上通过一系列表态和指引,向市场传达了一个极其清晰的信号:现阶段,市场份额的优先级高于利润率。

以下是这份财报的详细拆解和估值逻辑。

一、 营收:需求不仅没减,还在加速

之前市场最担心的是微软云业务增速放缓会传导到硬件端,导致超微的订单减少。但数据证伪了这一点。

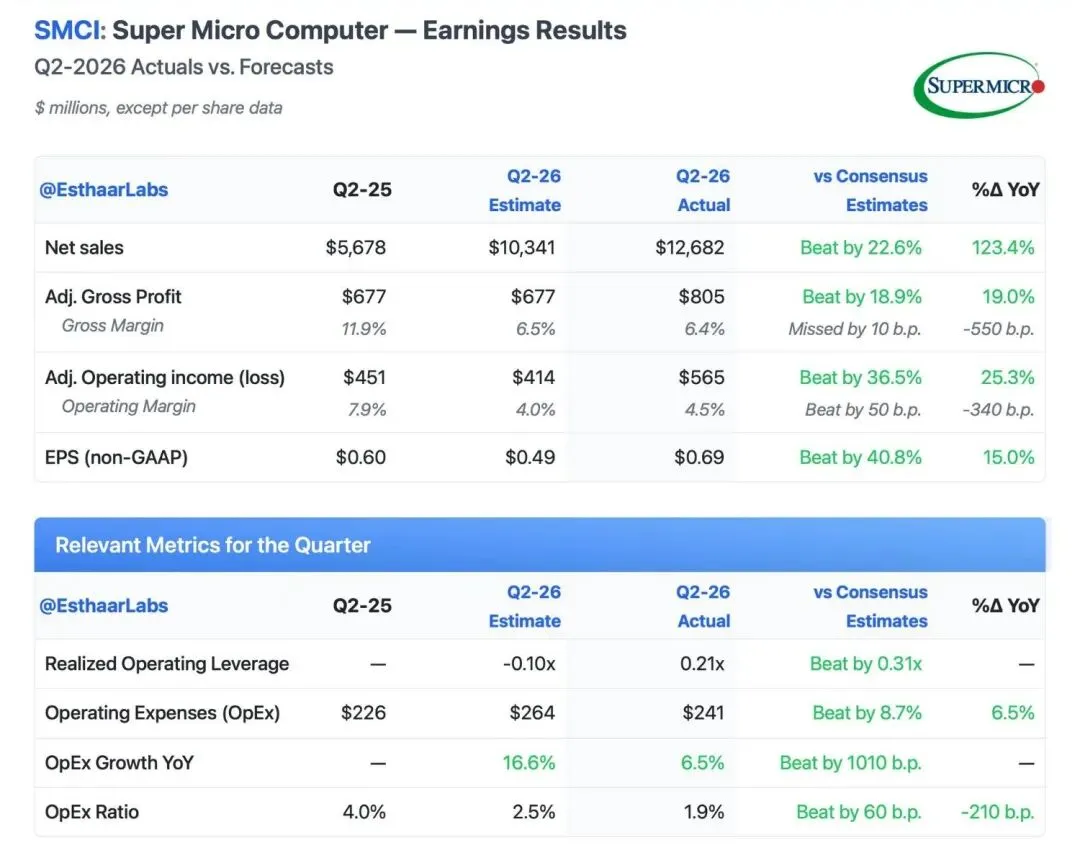

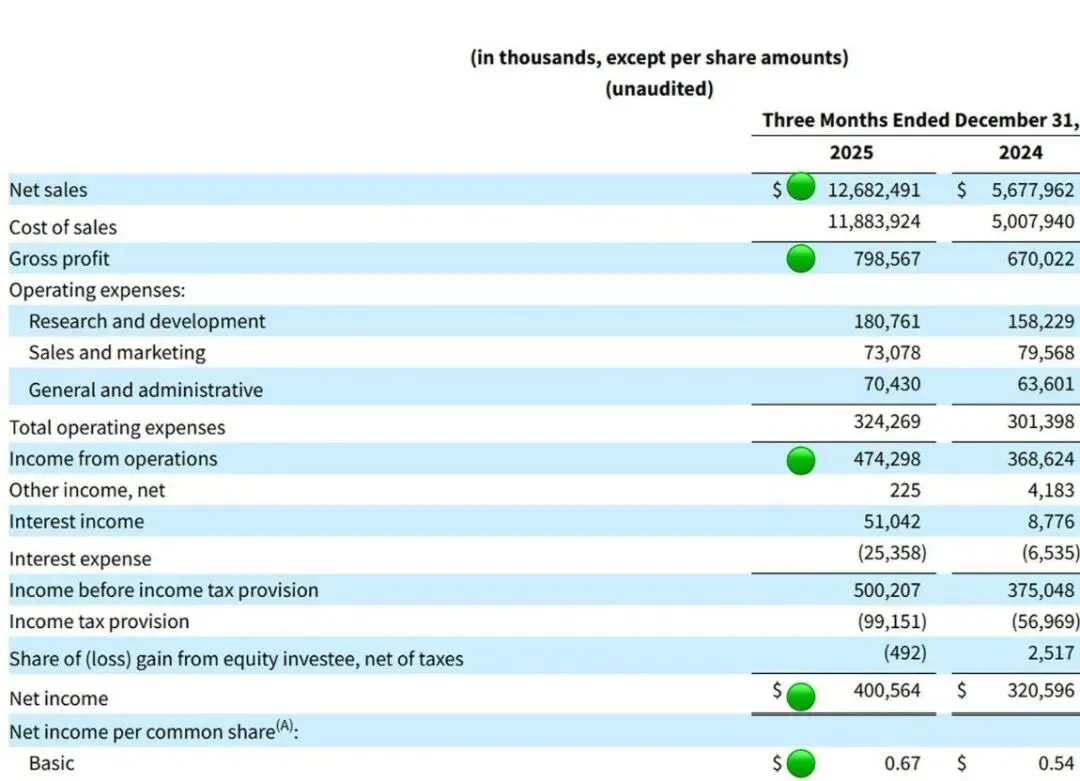

本季度实际营收达到126.8亿美元,比分析师预期的103亿美元高出了23%,同比去年更是增长了123%。

这说明AI硬件基础设施的建设远未结束。xAI、Meta等大客户的订单交付依然强劲。超微再次证明,在大规模、高密度的AI服务器交付能力上,它依然是行业里的头号玩家。

二、 毛利率:为何腰斩?不只是因为降价

这是财报中最刺眼的数据。本季度非通用会计准则下的毛利率降至6.4%,而去年同期是11.9%。

为什么会掉得这么厉害?除了此前市场预期的为了抢订单而进行的低价策略外,电话会议上管理层还披露了两个关键的成本压制因素:

第一是存储部件的涨价。DRAM和SSD的价格在过去几个月显著上涨,作为服务器的主要零部件之一,这直接推高了销售成本(COGS)。在长单锁价的情况下,这部分成本只能由超微自己消化。

第二是产能爬坡的代价。为了满足客户的急单,以及马来西亚新工厂和硅谷液冷产线的建设,公司支付了高昂的加急运费和启动成本。

三、 管理层信号:占领地盘是首要任务

面对毛利率的下滑,管理层在电话会议上的态度非常坦诚且强硬。他们明确传达了一个核心逻辑:目前的战略重点是最大化市场份额,而不是优化短期利润。

这是一种典型的“互联网式”打法:在行业高速增长期,先不惜代价把地盘占住,把竞争对手(如戴尔、惠普)挤出去,绑定大客户的习惯。等到市场地位稳固、新工厂的固定成本通过规模效应摊薄后,利润率自然会修复。

四、 利润:极致的成本控制

在毛利率只有6.4%的情况下,每股收益(EPS)竟然做到了0.69美元,远超市场预期的0.49美元。

这是如何做到的?答案在于运营费用(OpEx)的控制。在营收翻倍增长的情况下,梁见后将公司的运营费用率压到了惊人的1.9%。

这意味着,公司几乎没有随着营收增长而增加行政或销售成本。这种“斯巴达式”的管理风格,创造了极高的运营杠杆,硬生生地从微薄的毛利里挤出了超预期的净利润。

五、 估值:合理的股价应该是多少?

基于这份财报,超微的商业逻辑已经变成了“薄利多销的超级包工头”。我们不需要再去幻想它回到15%的毛利时代,而是应该基于“营收规模 x 极低净利”的模型来重新定价。

以下是基于2026全财年指引的股价计算公式:

1. 悲观剧本 (Bear Case):深陷泥潭

假设:营收不及指引下限,毛利率无法修复(维持Q2的惨淡水平),市场因治理担忧只给传统硬件股估值。

参数:营收380亿 | 净利率3.2% | PE 15倍

计算:(380亿 x 3.2% / 6.0亿) x 15 = 30.4 美元

结论:这就是财报发布前的股价位置。换句话说,30美元的股价已经把“公司完全无法修复利润率”的最坏情况都计价进去了。

2. 基准剧本 (Base Case):稳中求进

假设:营收达到指引下限(400亿),下半年随着新工厂投产和规模效应,净利率从Q2的3.15%温和回升,拉高全年平均至3.8%。市场给予合理的成长型硬件股估值。

参数:营收400亿 | 净利率3.8% | PE 20倍

计算:(400亿 x 3.8% / 6.0亿) x 20 = 50.6 美元

结论:这是我们认为最合理的中枢价值。只要公司不暴雷,按部就班地交付订单,价值回归的目标就是这里。

3. 乐观剧本 (Bull Case):戴维斯双击

假设:营收超指引,审计师BDO彻底背书消除折价,且规模效应导致成本大幅下降,净利率超预期反弹。

参数:营收420亿 | 净利率4.5% | PE 25倍

计算:(420亿 x 4.5% / 6.0亿) x 25 = 78.7 美元

结论:这是“完美风暴”下的价格,需要天时地利人和。

结论: 如果超微能继续保持这种营收增速,且不再出现新的合规风险,其合理估值中枢应该在50美元。目前的股价依然包含了市场对其治理结构和毛利稳定性的折价。这份财报,就是修复这一折价的开始。