一、本报告概述。

报告聚焦中国创新型生物药,系统梳理市场规模、政策环境、技术迭代与准入壁垒,并重点剖析单克隆抗体(mAb)赛道。核心结论:2024 年中国生物药市场已占整体医药 30.8%,规模 5,348 亿元;单抗子行业 1,315 亿元,2018-2024 CAGR 42%。在“十四五”政策、临床未满足需求及技术平台升级三重驱动下,预计 2032 年生物药整体将突破 1.1 万亿元,占比升至 42.6%,其中单抗规模达 4,220 亿元,成为扩容最快板块。

二、第一章:中国医药市场规模与增长动力

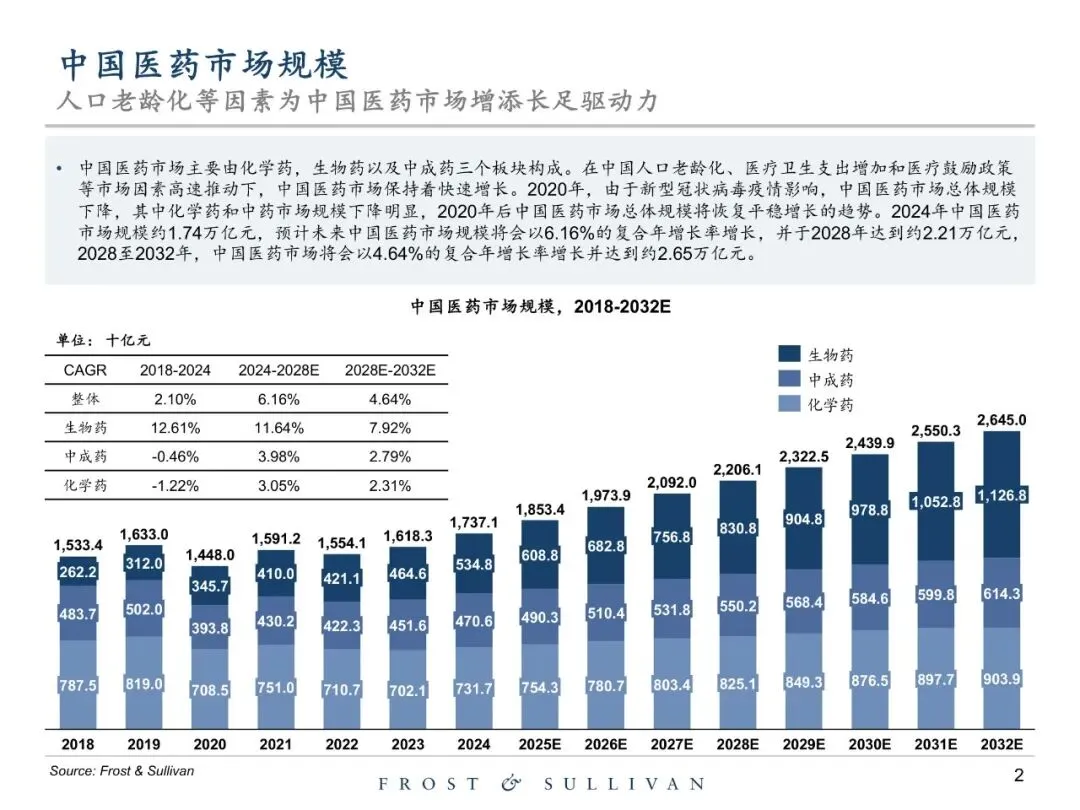

老龄化+支出提升+医保扩容推动总量稳健上升。2024 年医药市场 1.74 万亿元,2024-2028E CAGR 6.16%,2028-2032E 放缓至 4.64%,2032 年将达 2.65 万亿元。生物药为唯一双位数增长板块,2018-2024 CAGR 12.6%,显著跑赢化学药(-1.2%)与中成药(-0.5%)。

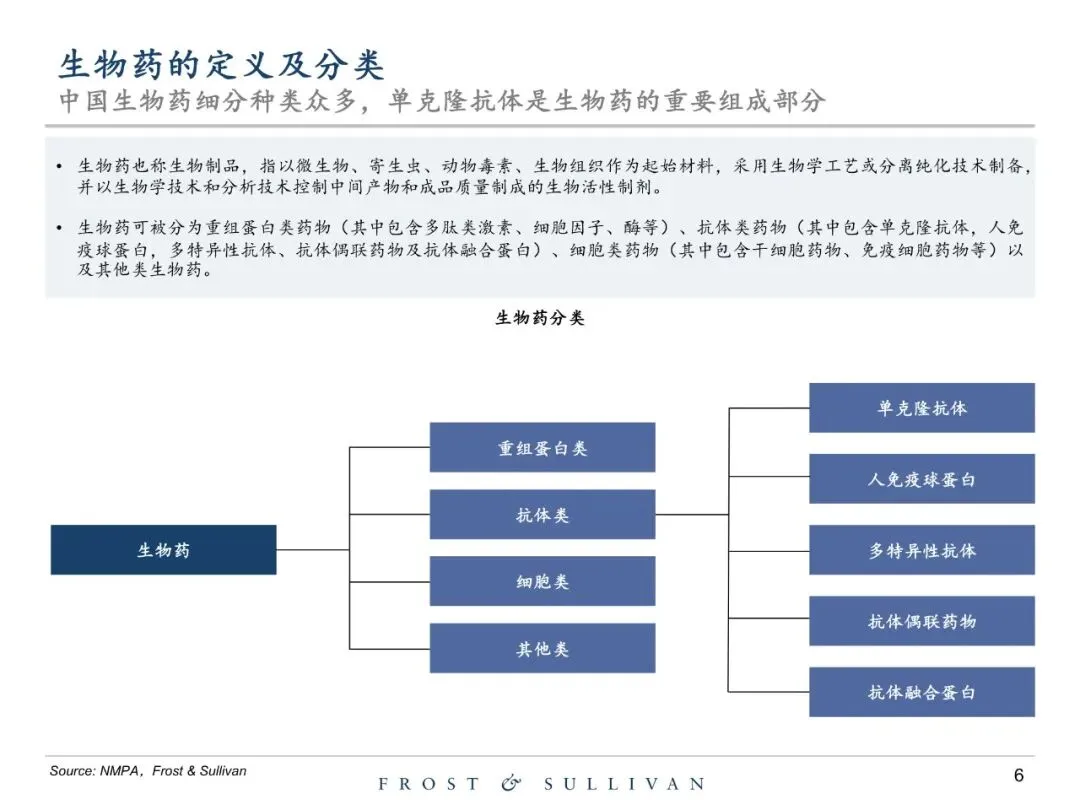

三、第二章:生物制品注册管理与创新分类

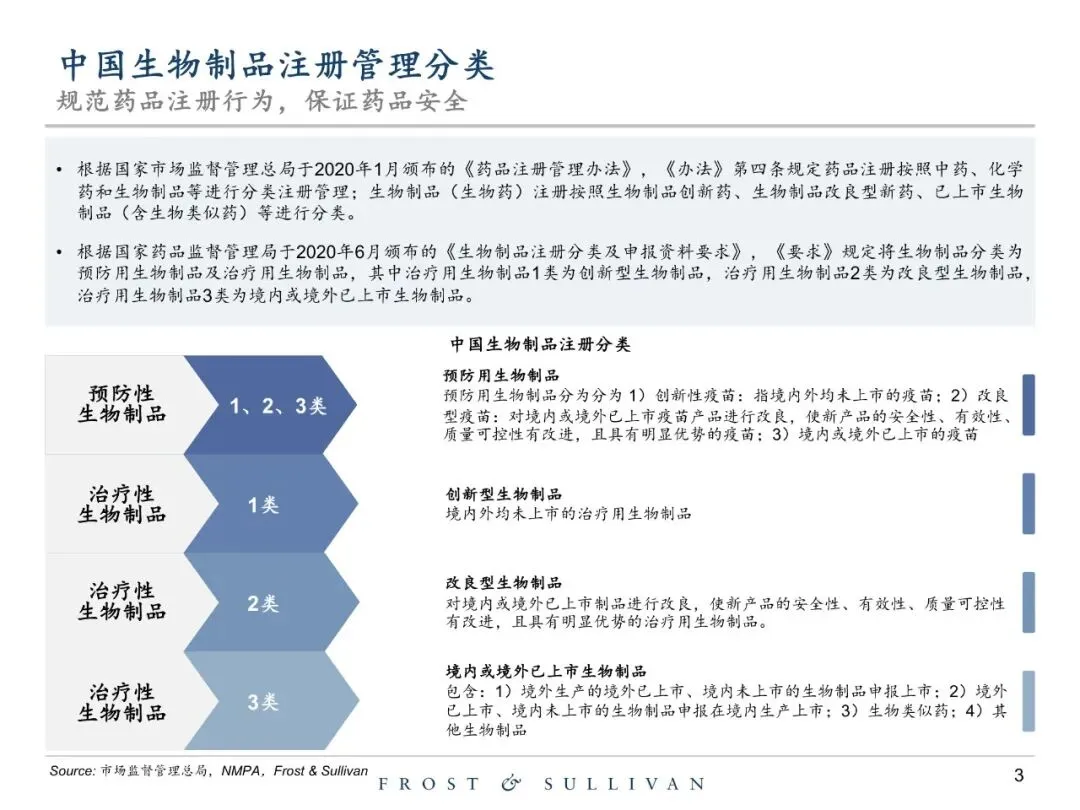

2020 版《药品注册管理办法》将治疗用生物制品细分为 1 类创新型、2 类改良型、3 类已上市/生物类似药。1 类创新药享有突破性治疗、优先审评、附条件上市等多通道,平均缩短 8-12 个月审评时间,为后续章节单抗快速放量奠定制度基础。

四、第三章:中国生物药市场规模与结构

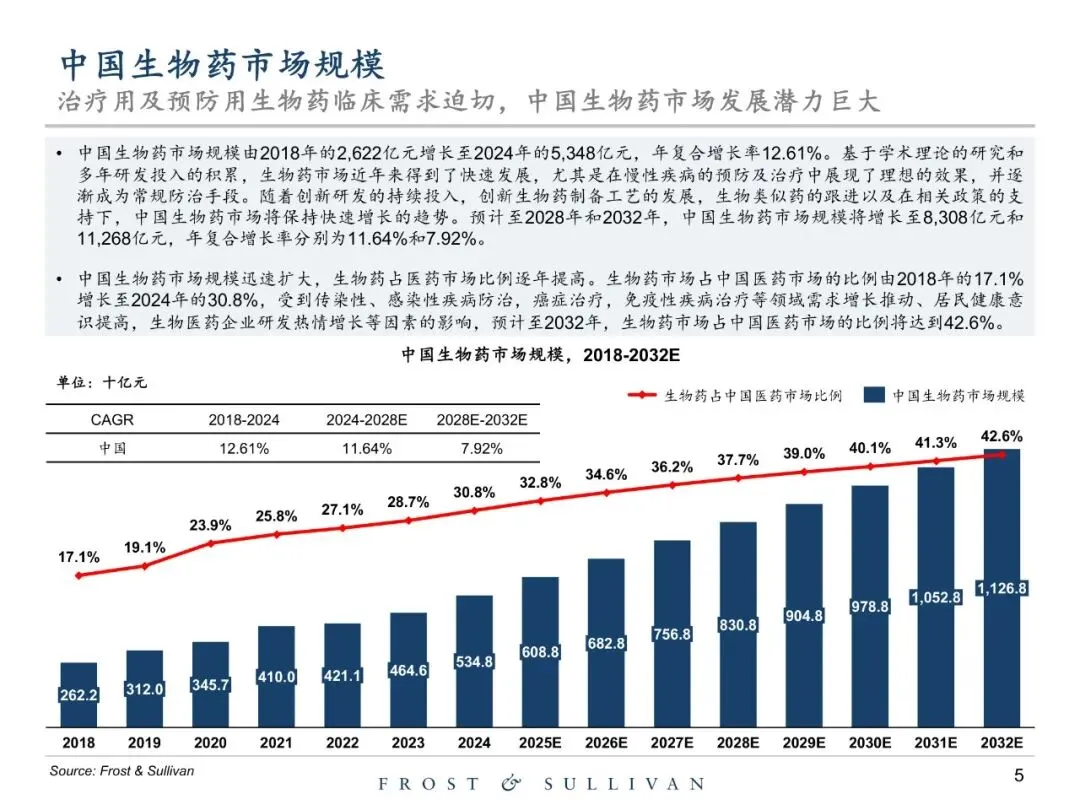

2024 年生物药 5,348 亿元,占医药市场 30.8%,较 2018 年提升 13.7 个百分点;2028 年预计 8,308 亿元,2032 年 1.13 万亿元,对应 2024-2032E CAGR 8.9%。预防用与治疗用并驾齐驱,其中治疗用重组蛋白+抗体贡献 78% 销售额。

五、第四章:单克隆抗体药物市场深度分析

2024 年中国单抗市场 1,315 亿元,渗透率仅 2.4%,远低于欧美 8%-10%。2024-2028E CAGR 20.2%,2028-2032E 仍保持 11.4%,2032 年规模 4,220 亿元。医保目录 2017-2024 累计纳入 38 款单抗,平均降价 53%,价格可及性提升 3.2 倍,为后续高增长提供支付端保障。

六、第五章:技术迭代与免疫原性对比

鼠源→嵌合→人源化→全人源四代升级,ADA 发生率由 84% 降至 1.4%。基于人单 B 细胞技术的“天然全人源”单抗 ADA<2%,显著低于转基因小鼠平台(4.3%)。2021 年全球首款天然全人源单抗 Aducanumab 获批,预示国内跟进企业(和铂、百奥赛图)具备技术弯道超车机会。

七、第六章:准入壁垒与竞争格局

单抗研发平均 8-10 年、成本 8-12 亿元;技术平台、细胞株构建、GMP 产线三大壁垒合计资本开支>4 亿元/5000L 规模。全球 70% 上市全人源单抗出自 4 大平台(XenoMouse、HuMabMouse、RTM、AIMSelect),国内自建平台企业<10 家,先行者享有 5-7 年技术红利期。

八、第七章:未满足需求与特色赛道机会

中国现存 20+ 罕见病无药可治,老年慢病(癌症、糖尿病、心脑血管)用药缺口 1,300 亿元/年;破伤风被动免疫制剂 2024 年适用人群 3,411 万,2024-2028E CAGR 8.0%;RSV 易感婴幼儿 2024 年 944 万,缺乏特异性抗病毒药物,均为 First-in-Class 单抗提供蓝海空间。

九、第八章:政策红利与风险挑战

“十四五”医药工业规划明确抗体药物为科技前沿攻关领域,2021-2024 中央及地方累计出台 12 项鼓励政策,涵盖审评加速、国际定价、外资准入等。风险端:①人均单抗疗程费用 1.5-3.7 万元,下沉市场支付受限;②同类疫苗主动免疫可降低 30%-50% 潜在用药人群;③公立医院“药占比”“零差率”使创新单抗入院调增难度加大,平均耗时 8-14 个月。

关注公众号,获取本报告下载方法。