2025年黄金市场

分析报告

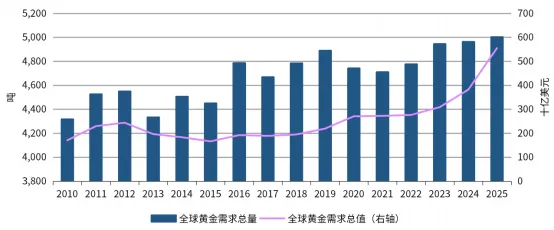

2025年全球黄金需求量首次突破5000吨,全球黄金需求总值飙升至前所未有的5550亿美元,同比增长45%。黄金投资活跃度显著升温,拉动黄金需求整体增长:全球黄金ETF持仓量增加801吨,成为历史第二高年度增量;同时,实物黄金投资需求也保持强劲,全球金条和金币需求达到 1374吨,按价值计为 1540亿美元。其中,中国和印度市场表现突出,分别实现同比增长28%和17%,合计占该板块需求的 50%以上。

图一 全球黄金需求总量及总值

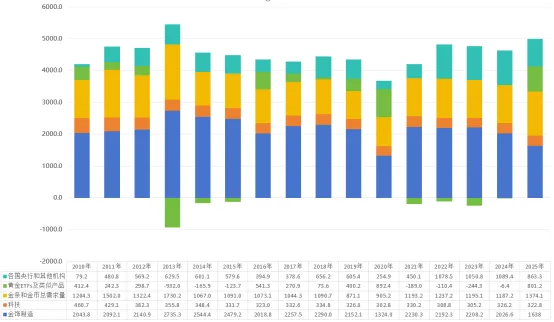

全年全球黄金投资总需求量为2175吨,同比大增84%,其中全球金条金币总需求为1374吨,同比增长16%,金条与金币购买量触及12年来峰值。全球黄金ETF全年净增 801吨。全年来看,推动黄金市场投资高涨的核心逻辑始终围绕着避险和资产多元化需求。

2025年,全球央行购金需求依然保持高位,官方机构增持863吨黄金。尽管全年需求未能突破此前连续三年超年均1000吨的水平,但央行购金仍是2025年全球黄金需求的重要推动力,为整体需求提供了增量。

2025年金饰需求量由于价格因素下滑,较2024年下降 18%符合预期,但全球金饰需求总值同比增长18%,升至创纪录的1720亿美元,充分说明全球消费者对金饰的兴趣并未消退。尽管消费电子领域出现波动,但受益于人工智能相关应用的持续增长,2025年科技用金需求保持稳定。全年科技用金需求总量达323吨,同比下降1%。

图二 全球黄金市场需求结构

中国黄金市场概况:

2025年全年黄金需求总量达1003吨,同比增长6%,为2021年以来最高水平。按金额计,全年需求更是创下历史新高,总额达7960亿元人民币,同比激增53%。

图三 中国黄金市场需求结构

全年金饰需求总量达360吨,同比减少25%。不过,从消费金额维度来看,四季度中国消费者金饰支出达778亿元人民币,同比增长19%;全年累计支出2814亿元人民币,同比增幅为8%。11月开始施行的黄金税改加重了金饰销售环节的税负,降低了消费者购买意愿黄金周销售疲软:消费者支出持续向旅游等体验式消费转移,而金价高企进一步抑制了金饰购买需求春节假期偏晚:假期较往年推迟,四季度零售及上游需求均受拖累尽管如此,12月随着金价企稳且消费者逐渐适应黄金增值税政策调整,金饰需求出现回升。值得注意的是,年内强劲的黄金投资需求抵消了金饰板块的疲软态势。

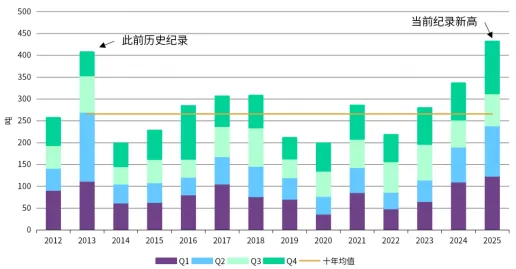

金条与金币需求创下史上第二强劲的四季度表现,总量达119吨,环比增长61%,同比增长42%。这一历史性的四季度表现,推动2025年全年金条与金币需求总量达到432吨,创下历史最佳年度表现,同比增长28%,较十年均值高出62%。11月出台的黄金增值税改革为黄金投资需求带来意外提振。通过上海黄金交易所会员渠道开展的金条销售,以及积存金业务、黄金ETF的销售均未受此次税改影响。这一举措令前几个季度的黄金投资强势得以延续。

图四 2025年中国市场金条金币投资需求创历史新高

中国黄金ETF全年资金流入量达1100亿元人民币(约合133吨)。黄金ETF资产管理总规模激增243%,升至2418亿元人民币;持仓量实现翻倍以上增长,增至248吨,两项数据均创历史新高。

中国人民银行四季度增持黄金2.8吨,官方黄金储备规模增至2306吨,占外汇储备总额的8.5%。事实上,2025年全年中国人民银行购金从未停歇,年内累计增持量达27吨。金价飙升与黄金储备增长共同推升黄金在中国总外汇储备中的占比,从2024年末的5.5%升至当前的8.5%。从战略层面来看,中国人民银行购金从未停歇,这或许反映出随着外汇储备持续扩容,中国对外汇储备多元化配置的需求持续上升。

2025年见证了全球黄金需求的激增和金价的大幅飙升。持续的经济和地缘政治风险已成为“新常态”,消费者和投资者纷纷买入并持有黄金。黄金投资需求成为全年焦点,投资者通过各种可用渠道争相配置黄金。美元金价较上年同比大涨 67%,但金饰需求仅下降 18%,说明消费者在高金价环境下仍愿意购入金饰产品;同时,全球央行也坚定致力于增加黄金储备。

展望2026年,经济和地缘政治不确定性几乎没有缓解迹象,2025年强劲的黄金需求势头有望延续。今年伊始,黄金价格在首月便首次突破每盎司5000美元大关,再次凸显了在不确定时期黄金作为避险资产的重要作用。支撑当前金价的三大核心逻辑,短期内并未改变:

1.美联储降息预期明确:2026预计降息50基点,实际利率继续下行

2.供需关系紧张:矿产金供应刚性,央行+私人部门双重需求支撑

3.全球风险未消:地缘冲突+经济复苏不均,避险需求持续存在

2026年全球及区域地缘政治格局日益复杂多变,或令投资者持续寻求避险资产。短期内,全球地缘风险的不确定性依旧突出,伊朗冲突和格陵兰争端等代表性问题尚未实质缓和。中期看,美联储仍处于降息周期仍然是概率较高的基准判断。长期看,逆全球化背景下,美元信用的渐进贬值仍然符合各国政府和金融市场的主流认识,因此央行增加黄金储备的逻辑仍在持续演绎。国内经济增长面临的挑战或将提振投资者的保值需求,而宽松的货币政策或将降低持有黄金的机会成本,这些因素均有望对黄金投资带来利好。若中国人民银行持续购金且金价保持坚挺,黄金投资还将获得进一步支撑。黄金配置不适合盲目追高,但可作为家庭资产配置的“压舱石”,需要结合自身风险承受能力合理配置。黄金资产的配置在整体组合中可起到稳定器的作用。资产配置的作用不仅在于获取利润,更在于做好资产价格调整时的防守。投资者可以通过黄金配置来对冲风险,保持资产配置的平衡和收益的稳健。

END