2025年低空经济发展趋势报告解读(43页附下载)

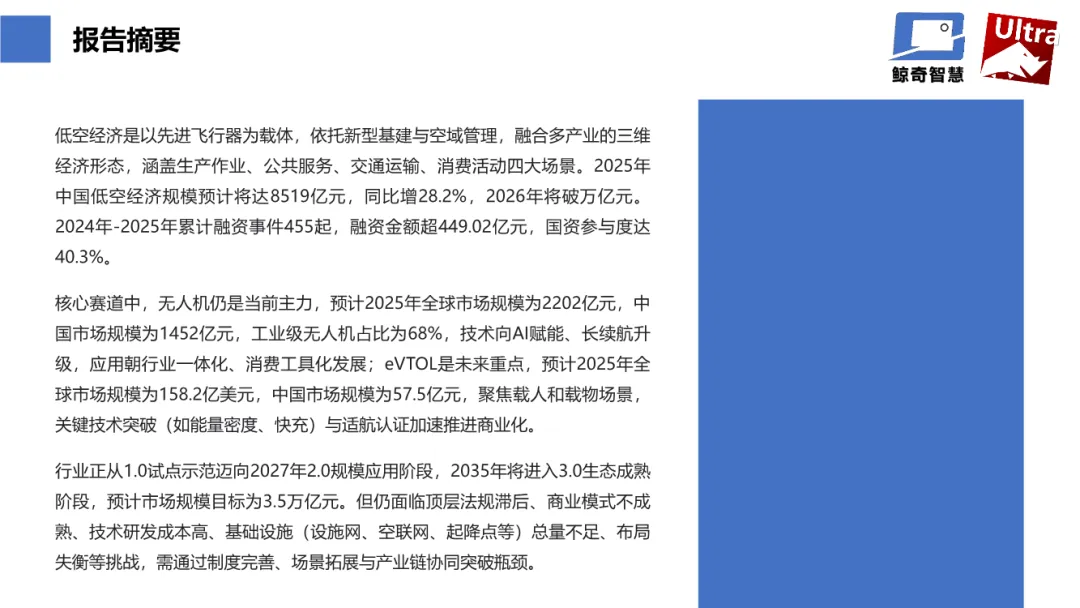

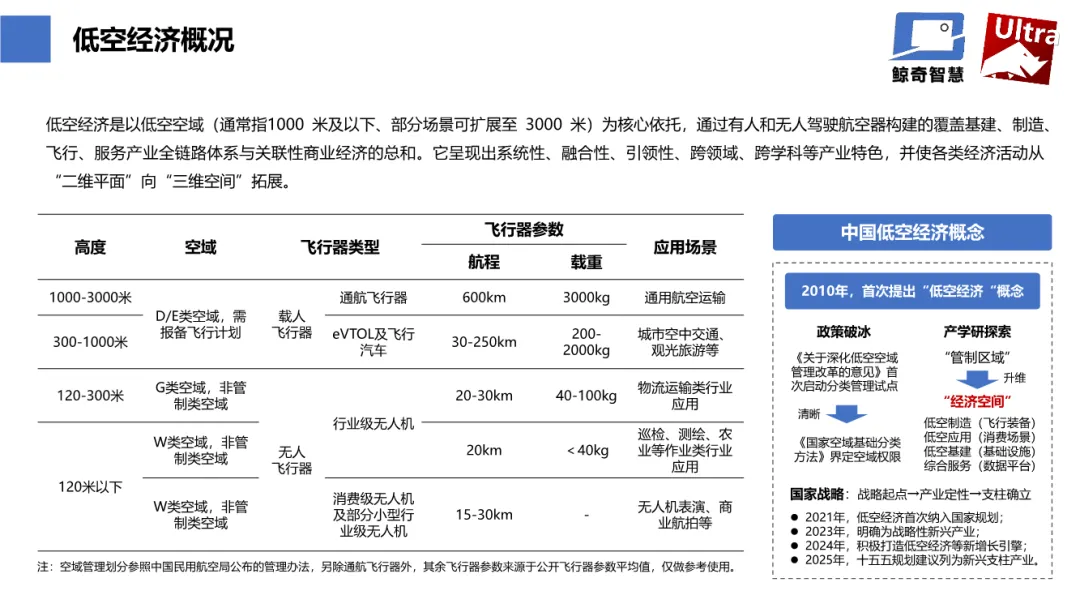

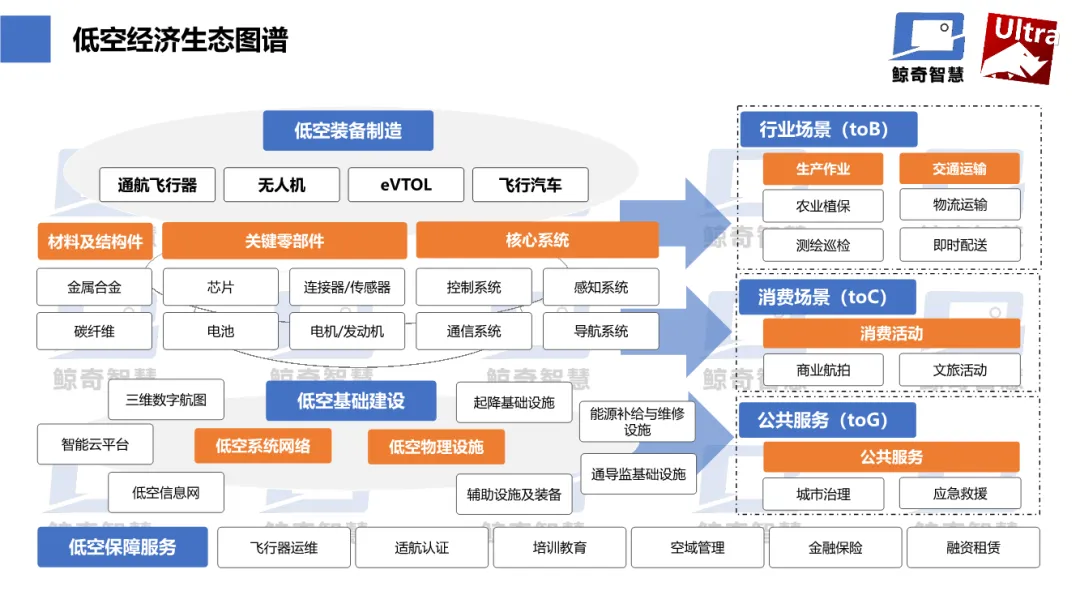

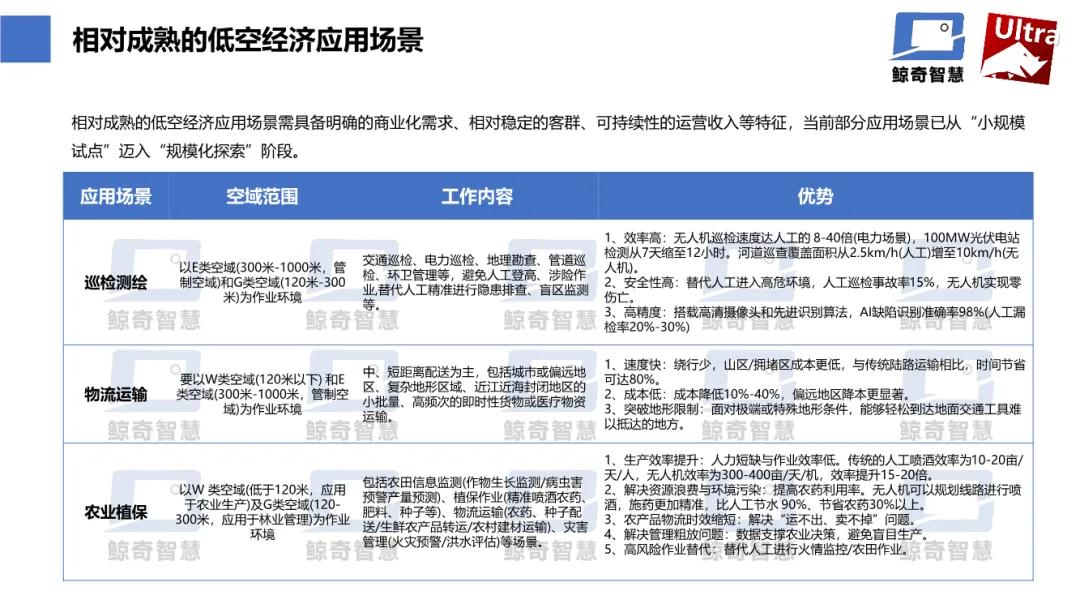

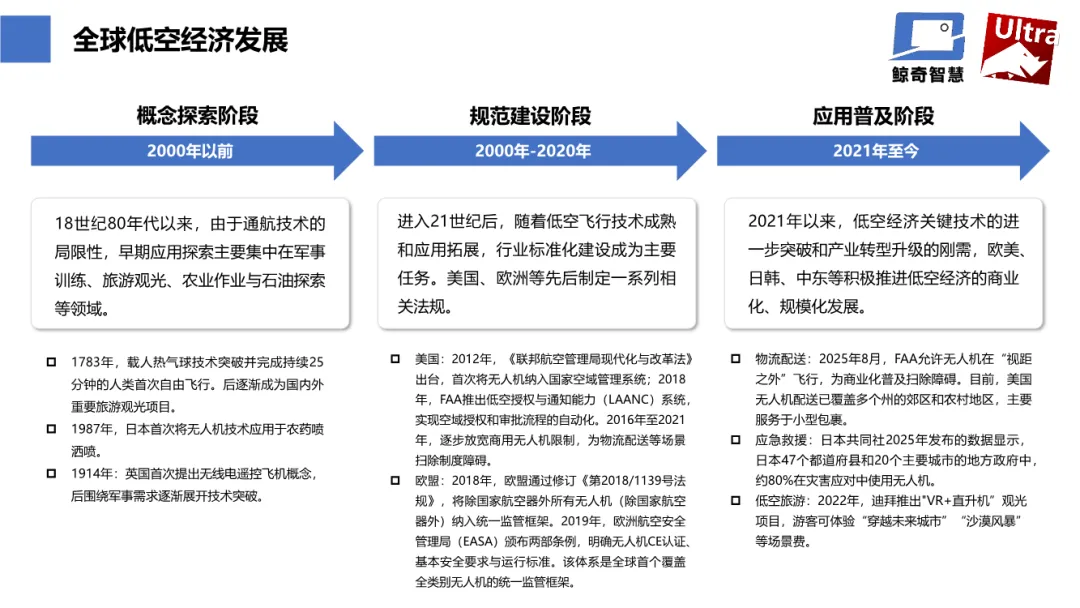

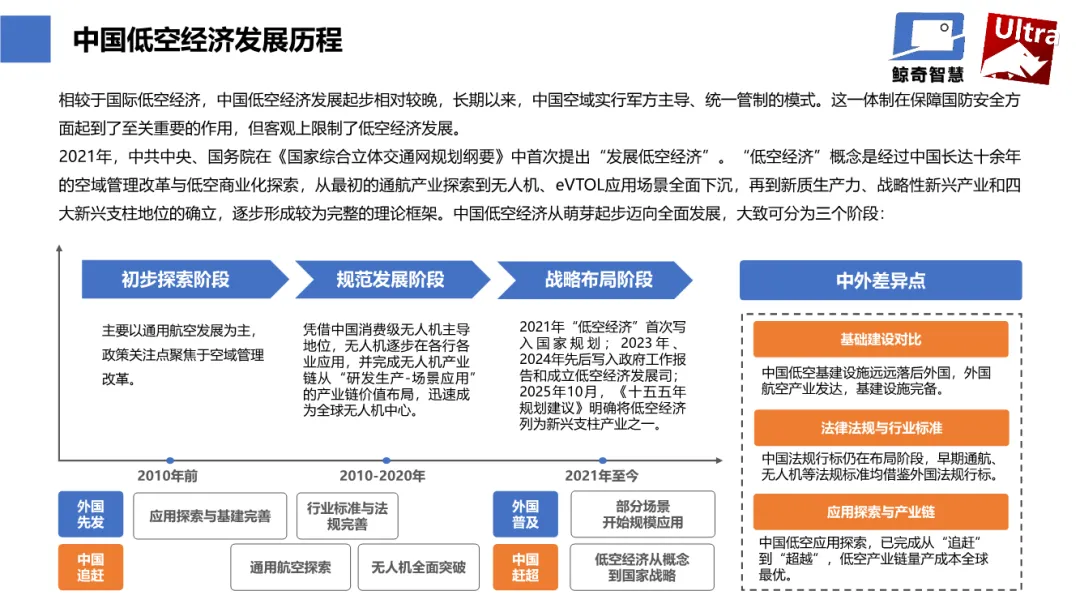

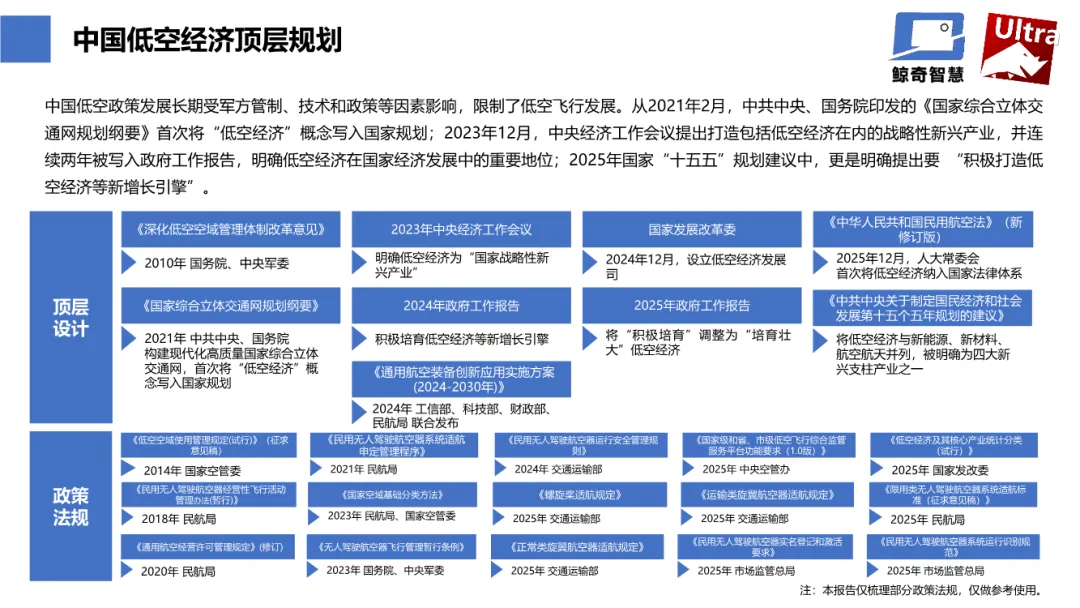

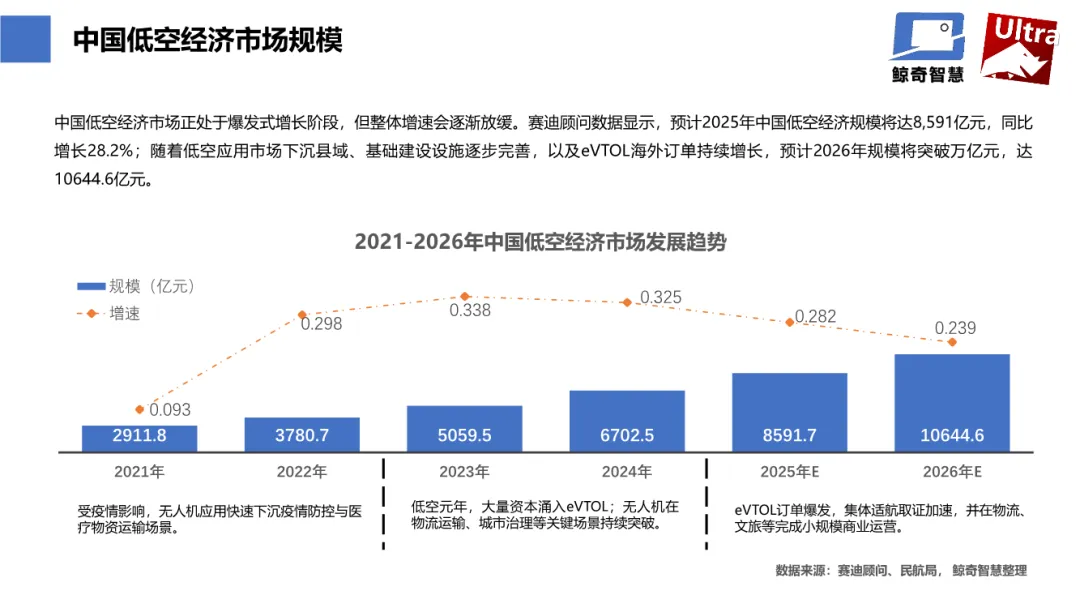

这份由鲸奇智慧与即智Ultra联合发布的《2025年低空经济发展趋势报告》,全景式地剖析了中国低空经济从概念走向实践的关键转折期。其核心洞察在于:2025年是中国低空经济1.0阶段的"动荡调整年",产业正从"试点示范"向"规模应用"艰难过渡,核心矛盾已从"有无问题"转向"好用问题"。以下是对报告核心内容的深度解读:报告将低空经济界定为以先进飞行器为载体、依托新型基建与空域管理、融合多产业的三维经济形态,核心活动空域在1000米以下(部分场景可扩展至3000米)。这一概念在中国经历了从2010年首次提出,到2021年纳入国家规划,2023年明确为"战略性新兴产业",再到2025年"十五五"规划建议将其列为新兴支柱产业的跃迁,标志着其已成为国家经济战略的核心组成部分。- 生产作业(农业植保、巡检测绘):以降本增效为核心,已形成专业服务市场- 公共服务(应急救援、城市治理):具备政府刚需特征,但复购率较低- 交通运输(载人交通、物流运输):本质是拓展物理空间,重构三维经济- 消费活动(编队表演、商业航拍):娱乐驱动,商业模式灵活多样中国低空经济正处于爆发式增长通道,但增速逐步放缓。预计2025年市场规模达8591亿元,同比增长28.2%;2026年将突破万亿元大关至10644.6亿元。这一增速相较于2021-2024年的超高速扩张已明显回落,印证了"动荡调整期"的判断。- 规模:2025年中国民用无人机市场规模预计达1452亿元,占全球(2202亿元)的66%,其中工业级无人机占比68%,消费级占32%- 增长驱动:行业级应用快速下沉县域市场,农业植保、测绘巡检等场景规模化复制- 核心特征:完成从"娱乐工具"到"行业效率利器"的转型,AI赋能、长航时固态电池、集群协同成为技术主战场- 规模:2025年中国eVTOL市场规模57.5亿元,全球约158.2亿美元,仍处于极早期阶段- 发展态势:全球超过800家企业入局,2022-2024年全球销量从30架增至130架,年均复合增长率达51%- 关键瓶颈:适航认证是最大"拦路虎",亿航EH216-S虽于2025年"四证齐全",但全行业实际交付能力严重不足报告将2025年定义为低空经济1.0阶段的收官之年,这一判断基于三个关键信号:产业发展正从 "政策驱动"向"市场驱动"深刻转型 。早期依靠补贴和政策红利的粗放增长模式难以为继,各地政府设立的产业基金(如合肥产投2025年投资7次列全国第一)虽仍活跃,但资本更加关注商业模式的可持续性。2025年Q3融资总额达100.81亿元同比增长77%,但"虚火旺"现象明显,大量项目仍依赖政府输血。产业主要矛盾从 "有无问题"转向"好用问题" 。无人机等硬件已实现从0到1的突破,但面临三大可用性障碍:- 基础设施"四张网"(设施网、空联网、航路网、服务网)建设不足,全国通用机场仅487个,5G-A网络覆盖虽达300多个城市,但起降点等物理设施"总量不足、布局失衡"- 空域管理僵化,D/E类管制空域审批复杂,G/W类非管制空域电子围栏、网格编码等数字化管理手段尚未普及- 商业模式单一,多数场景(尤其是公共服务)依赖财政补贴,"卖设备"仍是主流,"飞行即服务(FaaS)"等订阅模式刚起步- 无人机领域:中国已形成全球最优量产成本,大疆等企业在消费级市场占据主导,工业级应用渗透加速,发明专利申请量从2015年的1501件激增至2024年的17191件,技术从"跟跑"转向"领跑"- eVTOL领域:全球仍处技术验证期,多旋翼(如亿航EH216-S)、复合翼(如峰飞V2000CG)、倾转旋翼三大技术路线并行,能量密度、快充、飞控系统等关键技术尚未突破,适航标准各国各自为政- 农业植保:市场规模超300亿元,占全球40%,单机作业效率是人工的15-20倍,节水90%、节药30%以上- 巡检测绘:2024年需求量8.01万台,市场规模129.9亿元,AI缺陷识别准确率98%,远超人工20%-30%的漏检率- 物流运输:处于商业化探索初期,城市即时配送时间节省可达80%,成本降低10-40%,但规模化运营受限- 消费级市场:从"爆发式增长"转向"理性消费",商业航拍规模超252亿元,无人机集群表演成为少数盈利稳定的细分赛道人才结构矛盾凸显:2025年底民用无人机操控员执照保有量32.7万本,但企业需要的是能在复杂环境作业的复合型"飞手",简单持照者已饱和,"黑飞"案件同比增长42%背后反映的是人才供需错配。- 适航认证冲刺:亿航EH216-S成为全球首个"四证齐全"机型,峰飞V2000CG成为首架吨级以上"三证齐全"产品,预计2025-2028年将有一批机型集中获证- 订单与交付背离:沃兰特、时的科技等企业刷新单笔订单金额纪录,但实际交付能力严重不足,"大额意向订单"与"产能不足"矛盾突出- 场景聚焦:短期内聚焦 "低空+文旅" (如深圳世界之窗eVTOL体验航线)和 "低空+物流" (如跨海物资运输)两大相对成熟场景,遵循"先载物后载人、先郊后城"的渐进路径- 空域权属不明:军民地三方协同机制不健全,D/E类管制空域审批流程繁琐,G/W类非管制空域缺乏数字化管理手段- 监管体系割裂:民航、公安、军方多头管理,缺乏统一执法细则和跨区域适航互认机制,导致"一城一策"市场割裂- 成熟场景增长缓慢:农业植保、巡检测绘等传统场景增速放缓,公共服务场景复购率低- 成本结构倒挂:eVTOL单机研发和适航认证成本高达数亿美元,运营成本中电池折旧占比超40%,但用户付费意愿未充分激活- 盈利路径模糊:除集群表演等少数赛道外,多数企业仍处于"烧钱换市场"阶段- 核心技术卡脖子:能量密度400Wh/kg以上的固态电池、高可靠飞控系统、智能避障算法等仍待突破- 产业链协同弱:材料、整机、运营、服务环节垂直整合不足,缺乏具备系统集成能力的龙头企业- 标准不统一:通信协议、数据接口、安全规范等行业标准"多标准并行",制约规模化部署- 物理设施不足:全国通用机场487个,远低于美国1.9万个;无人机起降点密度不足以支撑城市级应用- 数字基建先行但落地慢:5G-A通感一体化网络覆盖虽广,但CNS(通信、导航、监视)系统全国联网未实现,空域动态管理能力弱- 服务网缺失:低空飞行服务平台刚起步,广东、湖北等少数省份上线测试,但跨区域互联互通尚未建立- 电池技术:固态电池能量密度2030年有望达400-500Wh/kg,支持eVTOL航程突破300公里,快充时间缩至15-30分钟- 动力系统:纯电动为主流,混合动力和氢燃料电池并行发展,解决长航程与补能焦虑- 智能水平:无人机飞控向L5级全自主迈进,集群协同作业成为常态;eVTOL自动驾驶技术深度融合AI,实现复杂场景智能避障严格遵循 "先载物后载人、先郊后城、先封闭后开放" 的渐进原则:- 短期(2025-2027):载物eVTOL在跨海物流、偏远山区配送、医疗急救等封闭场景商业化;载人eVTOL在低空旅游、机场接驳等固定航线运营- 中期(2027-2030):城市空中交通(UAM)在特定区域(如粤港澳、长三角)形成网络,探索共享出行模式- 长期(2030-2035):三维立体交通生态成熟,个人飞行体验市场爆发从"卖设备"转向 "卖服务" ,FaaS(飞行即服务)订阅模式兴起;"运营商+平台+保险"生态联盟成为主流;政府率先在应急救援等领域采购服务,培育初期市场。推广 "低空数字底座+网格编码+电子围栏" 方案,在G/W类空域推行"备案制+负面清单"管理,建立全国统一的"一网通办"监管服务平台,实现"看得见、叫得来、管得住"的智慧空域。这份报告的核心价值在于清醒揭示了低空经济从概念狂热回归产业理性的必然性。2025年的"动荡调整"并非产业衰退,而是从政策套利向价值创造、从硬件制造向服务运营、从单点突破向生态协同的系统性转换。1. 窗口期短暂:2025-2027年是奠定2.0阶段竞争格局的关键窗口,谁在商业模式、基础设施、适航认证三方面率先突破,谁将掌握下一阶段主导权2. 区域分化加剧:粤港澳大湾区、长三角、成渝地区凭借产业基础、场景需求和政策执行力,将率先进入规模化应用,其他地区可能陷入"光有政策、没有市场"的困局3. 资本理性回归:2025年Q3融资额创新高但早期投资占比下降,表明资本从"撒胡椒面"转向"重注头部",亿级融资事件集中于有订单、有认证、有产能的头部企业4. 安全底线不可逾越:无人机"黑飞"案件激增42%,eVTOL适航认证严苛,表明监管红线不会放松,合规能力成为企业生命线一句话总结:低空经济的未来不属于最会讲故事的"愿景家",而属于最懂场景、最能落地、最会构建可持续商业闭环的"实干家"。1.0阶段的"动荡"正是为了淘汰投机者,为2.0阶段的"规模"清场奠基。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?