企业的商业模式应该要简单易懂,这样我们在投资中才能更好地理解公司当前的业务情况。

当我们剥离掉半导体行业那些晦涩难懂的术语——3D V-Cache、Chiplets、CDNA 架构——AMD 在 2025 年底交出的这份答卷,其实只在讲一个非常简单的商业故事:世界正在从「逻辑计算」向「概率计算(AI)」迁移,而 AMD 终于证明了自己不再是那个「廉价的替代品」,而是这场迁徙中不可或缺的「第二极」。

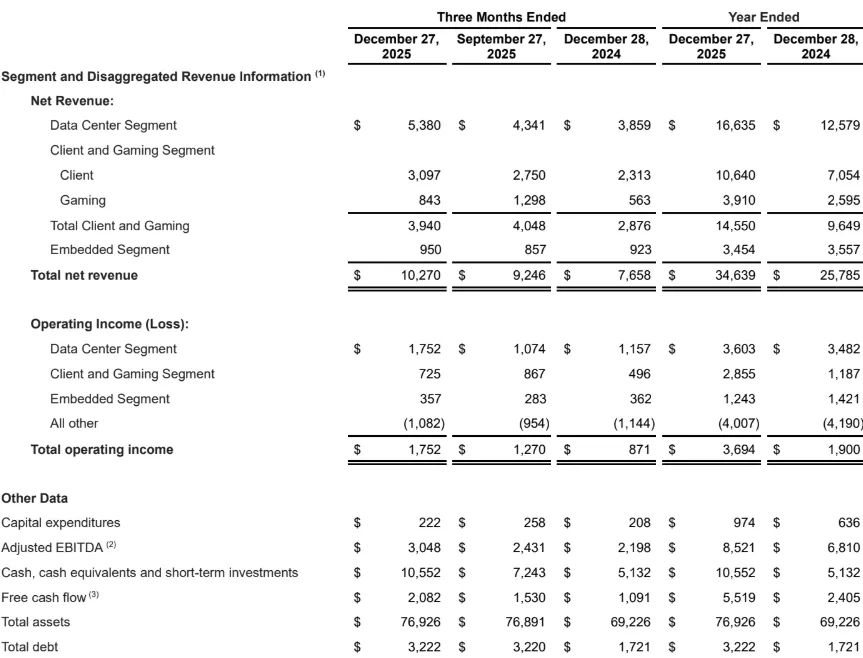

2025 年对 AMD 而言不仅是营收创纪录的一年,更是其商业基因突变的一年。数据会说话:全年营收 346 亿美元,创历史新高;更关键的是,Non-GAAP 净利润 68 亿美元,同比增长 26%。结构在质变:数据中心业务(Data Center) 季度营收达到 54 亿美元,占总营收(103 亿美元)的比例已超过 50%。这意味着 AMD 已经正式脱离了「靠卖游戏卡和组装机芯片过日子」的强周期波动,转而通过向 AWS、HPE 等巨头收取的「AI 算力税」,建立起了稳固的现金流护城河。在 AI 的淘金热中,Nvidia 也许在卖最贵的铲子,但 AMD 正在证明,如果要在大规模矿场(数据中心)里铺设铁轨,它可能是更具性价比的选择。

1. 商业模式分析:从「硬件搬运」到「全栈生态」

要理解 AMD 现在的估值逻辑,不能只看它卖了多少块芯片,而要看它在 AI 开发链路中卡住了什么位置。

1.1 被低估的「机架级」PaaS 属性

过去,选择 AMD 的理由通常只有一个:便宜。但在AI 时代,推理成本决定了产品的生死。

- 从「单卡」到「集群」的交付逻辑变革:AMD 不再只是卖 GPU,它开始卖标准化的 AI 基础设施蓝图。CES 2026 上展示的 AMD Helios rack-scale platform(机架级平台) 是「Yotta 级 AI 基础设施的蓝图」——将硬件交付颗粒度从「芯片」提升到「服务器集群」,类 PaaS 打法。

- 软件生态的破局(ROCm 的翻身仗):Zyphra 的 ZAYA1 是第一个完全在 AMD Instinct MI300X、AMD Pensando 网络和 AMD ROCm 开放软件上训练的大规模 MoE 模型。这意味着 ROCm 终于跑通了端到端 LLM 训练闭环,不再是 CUDA 的拙劣模仿者;让开发者在不修改代码的情况下无痛迁移,才是 AMD 能切走 Nvidia 蛋糕的那把「手术刀」。

1.2 变现视角:从「地租」模式向「AI 效率税」演进

若把数据中心比作数字世界的土地,AMD 正在通过 EPYC 和 Instinct 产品线,从单纯「卖地」转向收取「效率税」。

- CPU 的统御力:即使所有人都盯着 GPU,EPYC CPU 依然是数据中心的绝对霸主;AWS 新实例基于第 5 代 EPYC。

- GPU 的爆发力:数据中心部门营收同比增长 39%,达 54 亿美元,主要驱动力是 AMD Instinct GPU 持续放量。

- 利润率的真相:Non-GAAP 毛利率 57%,同比提升 3 个百分点;即便剔除库存准备金释放的影响,调整后毛利率仍维持在 55% 高位。当一家硬件公司的毛利率逼近 60%,它实际上是在贩卖「技术稀缺性」。

1.3 护城河分析:异构计算网络

AMD 构建了物理层面的 异构计算网络——它是唯一一家同时拥有顶尖高性能 CPU、GPU 和自适应 SoC 的公司。

- 端侧 AI:只有 AMD 能打通从云端训练到 PC 端推理的链路;Ryzen AI 400 / Ryzen AI PRO 400 正在定义 AI PC 标准。Client 业务营收创纪录 31 亿美元,证明混合 AI 策略成功。

- 网络与连接:AMD Pensando 是织网策略的关键;在万卡集群时代,算力即网络。AMD 通过 CPU(控制)+ GPU(计算)+ DPU/NIC(连接) 构建物理层面的闭环。

- 护城河本质:客户购买的不再是单点性能,而是「高带宽、低延迟、统一内存」的计算网络;对于不想被 Nvidia 专有协议(如 NVLink)锁死的巨头,AMD 的开放性就是最大吸引力。投资 AMD,本质上是在投资一个「反垄断」的未来。

2. 财务表现:收入、利润与关键指标

2.1 营收结构:从「消费电子」到「数据中心」的质变

- 数据中心(Data Center):Q4 营收创纪录 53.8 亿美元(+39%),占总营收比例已超 50%;包含 EPYC CPU 与 Instinct GPU 的组合拳,直接对标 SaaS 的「ARR 增速」。

- 客户端(Client):31 亿美元(+34%),证明 Ryzen AI 处理器与「AI PC」高 ASP 红利兑现。

- 游戏(Gaming):8.43 亿美元(+50%),Radeon GPU 需求强劲,提供额外现金流弹药。

- 嵌入式(Embedded):全年 35 亿美元(-3%),客户库存调整;工业、汽车等终端需求疲软。

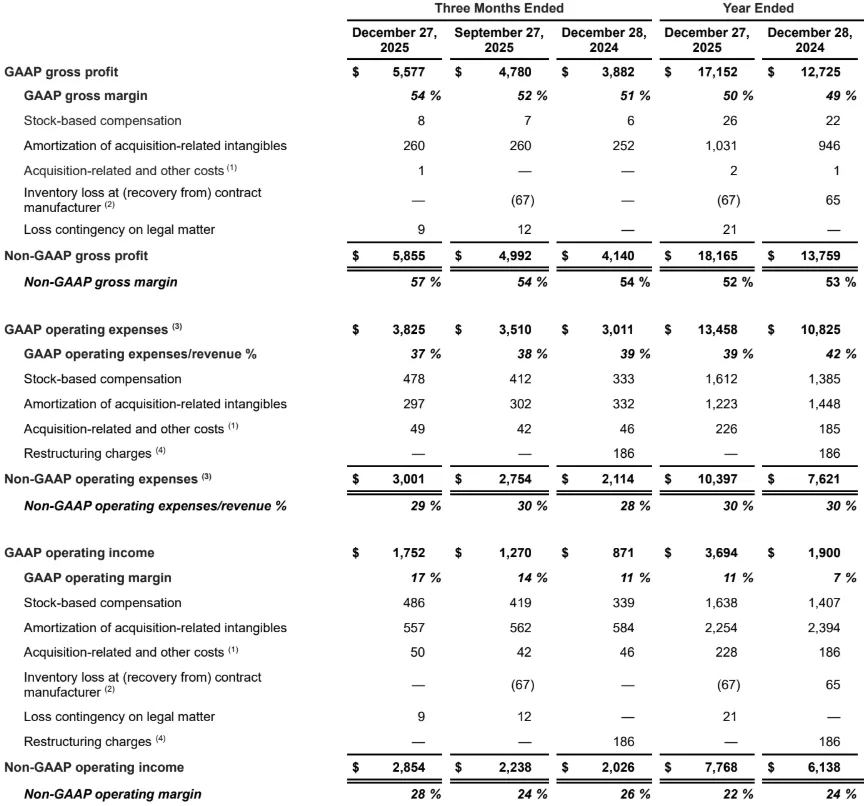

2.2 利润的「罗生门」:GAAP vs Non-GAAP

- GAAP 净利润:15 亿美元;Non-GAAP 净利润:25 亿美元——差额约 10 亿美元。

- SBC(股权激励):Q4 约 4.86 亿美元,是留住顶级工程师(如 ROCm 底层代码人才)必须支付的成本;只要占营收比例可控,即为合理的「人才杠杆」。

- 无形资产摊销:收购 Xilinx(赛灵思) 相关摊销 5.57 亿美元,属非现金支出;Non-GAAP 利润才代表经营活动的真实盈利水平。

2.3 关键指标:库存释放与毛利率

- 「硬件 RPO」:Q4 释放约 3.6 亿美元 此前预留的 Instinct MI308 库存准备金——说明该批货不仅卖出(Q4 中国区 MI308 营收约 3.9 亿),且需求旺盛;将 Q4 Non-GAAP 毛利率拉高至 57%,剔除一次性因素后调整毛利率仍 55%,相当于 SaaS 的「高留存率」。

- 「大客户 ACV」:数据中心营收占总营收 52%(53.8B/102.7B),客户结构已从「数百万游戏玩家」转向「数十个超大规模云厂商」;大额合同粘性远高于消费电子。

2.4 现金流与股东回报

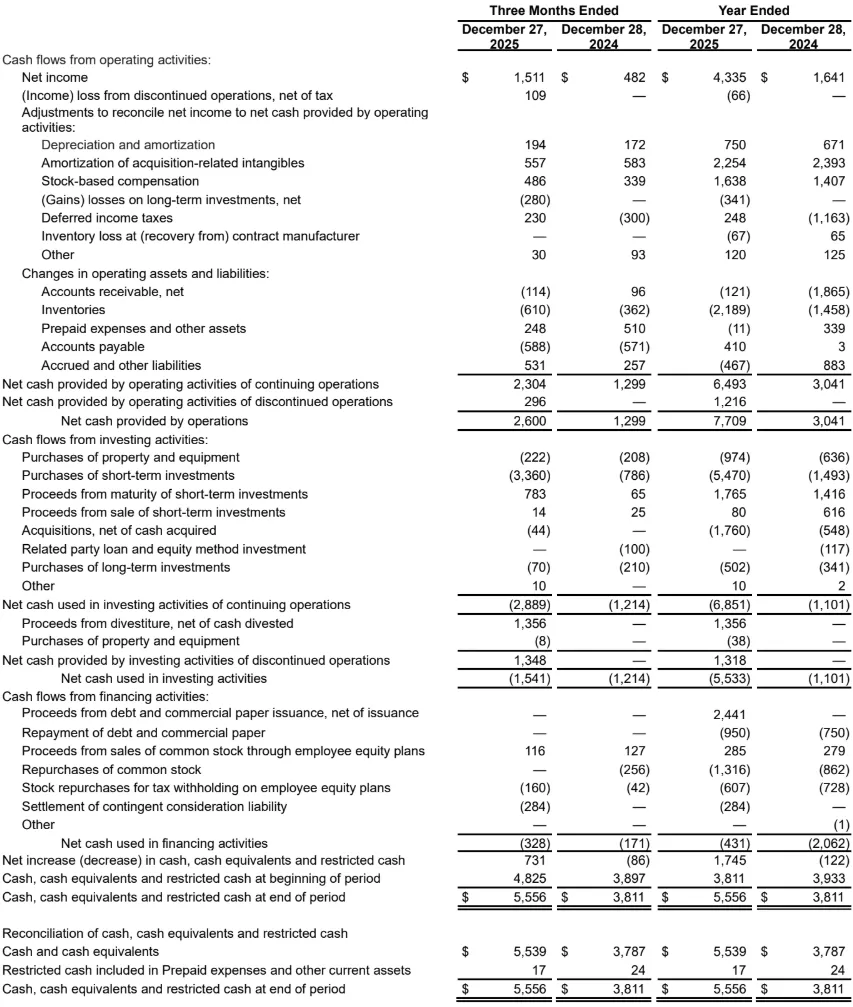

- 自由现金流(FCF):Q4 经营现金流 23 亿,CapEx 2.22 亿,FCF 20.8 亿美元;FCF Margin 20%(去年同期 14%),造血效率大幅提升。

- 股东回报:2025 全年股票回购 7.5 亿美元,Q4 单季 2.84 亿;相比成熟公司「千亿回购」显得克制,全年研发投入 81 亿美元远超回购——管理层认为投资技术(Zen 6、UDNA)比买股票回报更高,正是成长型投资者想看到的。

2.5 2026 前瞻:Q1 指引与全年展望

- Q1 指引:营收预期 98 亿美元(±3 亿),同比 +32%,环比约 -5%。Q1 传统淡季下 32% 同比高增长指引,暗示数据中心需求 2026 年持续高涨,但在当前火热的半导体市场,又有点略显保守。

- 中国变量:指引中包含约 1 亿 MI308 对华销售收入(较 Q4 的 3.9 亿大幅下降),AMD 对地缘政治保持警惕,将产能优先供给北美与欧洲市场。

- 全年展望:管理层预计 Q1 Non-GAAP 毛利率维持 55%;守住 55% 即具备定价权的「顶级玩家」。

3. 增长与风险

3.1 增长引擎:从「卖芯片」到「卖超级计算机」

- Helios 机架级平台:交付包含 GPU(MI440X)、CPU(EPYC "Venice")和网络互连的完整机架;以前可能只拿走客户预算的 30%(仅芯片),通过 Helios 可拿走 60%(含网络、散热、机柜),直接对标 Nvidia GB200 NVL72 机柜。

- ROCm 实用主义:Zyphra ZAYA1 证明 ROCm「工业级可用」;对观望中的企业客户而言,有了除 CUDA 之外的第二个选择,「兼容性红利」是 2026 年份额增长的核心驱动力。

- 战略合作与生态:HPE 基于 MI430X 和 EPYC 打造 "Herder" 超级计算机;AWS 推出基于第五代 EPYC 的新实例;Oracle / Tata 等联合开发企业级 AI 解决方案。AMD 通过把利润分给 OEM 和 CSP,用生态系统对抗 Nvidia 封闭帝国。

3.2 潜在风险

- 地缘政治:2025 全年因美国出口管制产生约 4.4 亿 净库存减值;若 2026 年管制进一步收紧,针对定制的产品(如 MI309)可能变成呆滞库存。但对华收入占比不高所以影响也有限。

- 业务「双速」阵痛:嵌入式(赛灵思)全年 -3%,工业/汽车需求疲软;游戏 Q4 虽 +50% 反弹,但半定制业务面临主机周期后半程与云游戏的结构性衰退风险。

- 技术竞争:作为「第二选择」的替代性——CUDA 仍是开发者默认选项;若 Nvidia 在 2026 年通过 Blackwell 大幅提升产能,AMD 的市场优势会被压缩,另外定价权也不如 Nvidia。

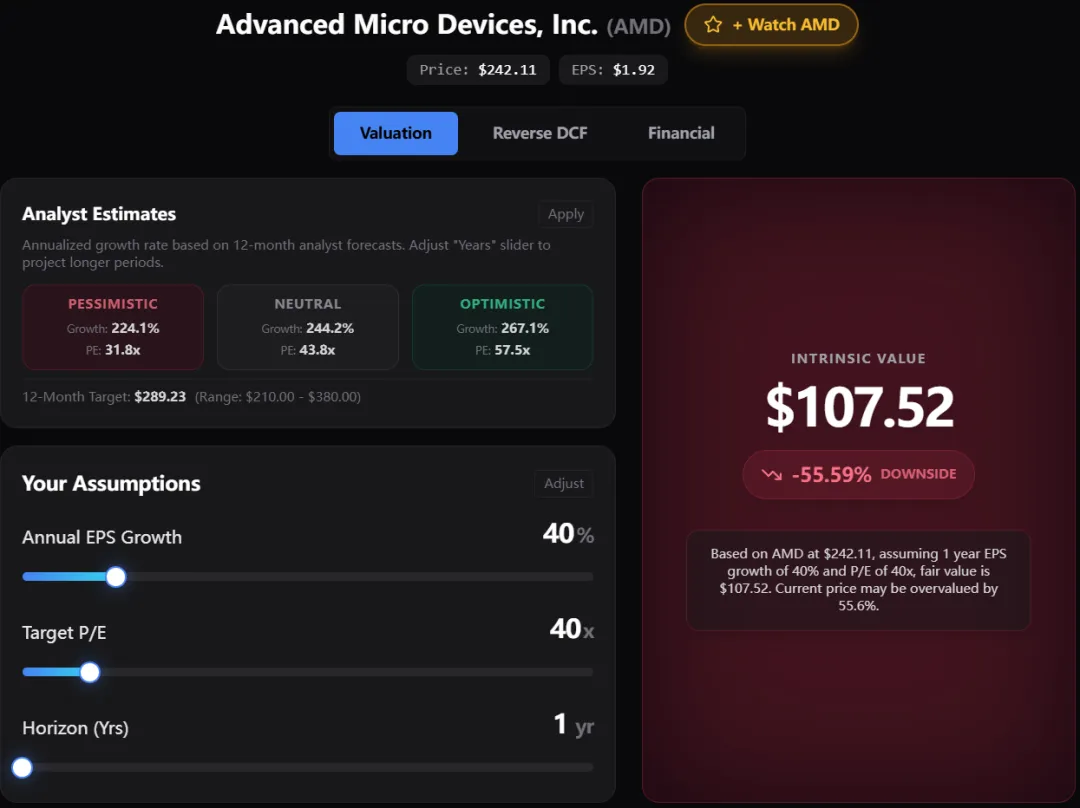

4. 估值与技术分析

「估值给方向,技术给节奏。」

4.1 估值推演:基于 PEG 的理性计算

- 基准:管理层给出 2026 Q1 营收同比 +32%;考虑高经营杠杆,估计 2026 年 EPS 增速 40%。

- PE 倍数:作为 AI 基础设施双寡头之一,市场通常给予 30x–45x。

4.2 技术分析:回购支撑与压力位

5. 投资逻辑总结

「确定性」

- 双引擎架构:全球唯一同时拥有顶尖 x86 CPU(EPYC)与 AI GPU(Instinct)的公司;机架级时代的异构整合能力是王牌。

- 客户的「B 计划」刚需:只要 Amazon、Microsoft、Meta 不想被 Nvidia 彻底垄断,AMD 就必须活着且活得好;「反垄断溢价」是估值中最坚硬的部分。

- 软件生态临界点:ROCm 跑通端到端大模型训练(如 Zyphra)是里程碑,护城河已从纯硬件延伸到软件生态。

「风险点」

- 地缘政治黑天鹅:MI308 库存减值与释放是一次预警;供应链与潜在市场暴露在出口管制射程内。

- 执行力容错率低:相比 Nvidia,AMD 供应链更复杂;流片延期或产能爬坡失败会被资本市场无情惩罚。

- 高溢价:市场给予AMD更高的估值,是因为市值相对较低,潜在可争夺的市场巨大,但如果增速不如预期,也有可能会快速回调。

逻辑闭环

AMD 并不仅仅想做 Nvidia 的「平替」。AMD 正在通过 CPU+GPU+FPGA 组合,提供开放的、高性价比的、解耦的算力选择,但AMD是否能达到Nvidia的高度,只能让时间来验证了。