2019-2025年中国电影市场呈现"过山车式"震荡格局,揭示出行业结构性变革与复苏动能不足的深层矛盾。票房端在2019年票房达到峰值594亿元,后2020年和2022年受疫情冲击显著,未超过300亿元;截止今年10月票房402亿元,虽然同比增长5%,但仅与2019年的七成相当,这种依赖头部内容,由单片<<哪吒2>>带动影院产出,并未改变市场整体萎靡的态势,并目加剧市场供需的平衡,令影院市场竟争更加激烈

影院规模持续扩大,从2019年的11558家增至2025年的13445家,但同比增幅收窄,从10%逐步降至1%,扩张速度放缓,反映影院市场渐趋饱和,投资回报率持续走低,资本退潮趋势明显。在此背景下,影院亟须构建差异化竞争力。未来,行业需在提升内容质量、优化影院布局与运营效率上下功夫,以激发市场活力,实现票房与规模发展的良性互动

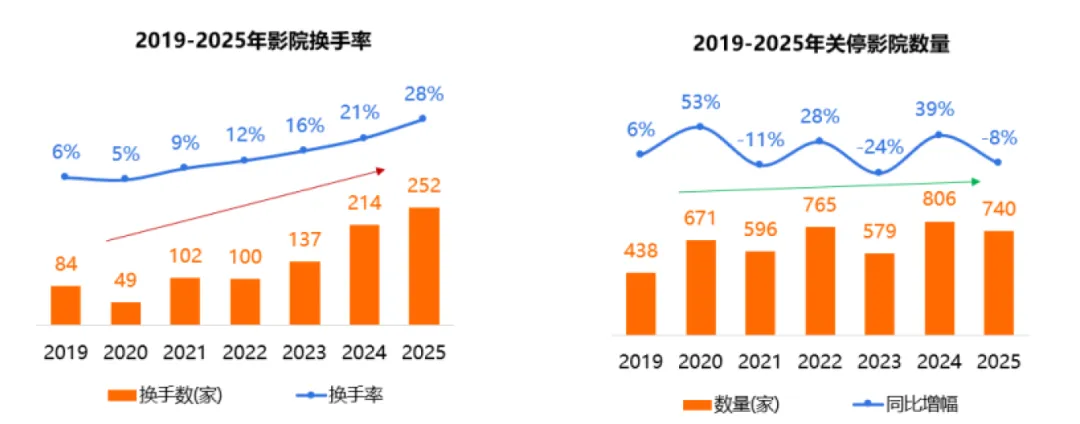

2019-2025年中国影院市场一直保持深度结构性调整,但从票房结果看并不乐观。从换手率看,行业资产流动性持续增强,换手数由2019年84家激增至2025年252家,换手率攀升至28%,反映资本对影院资产的策略性重组加速,既有经营者因盈利压力退出,也有新资本通过并购切入市场。关停数据则揭示行业洗牌速度快,2020年疫情冲击下关停量同比激增53%,2024年关停潮再创新高(806家),尽管2025年小幅回落至740家,但年均关停规模已常态化高于疫前水平。这一现象显示市场新旧持续交替,低效主体经营压力大,导致行业市场流动性强,稳定性弱

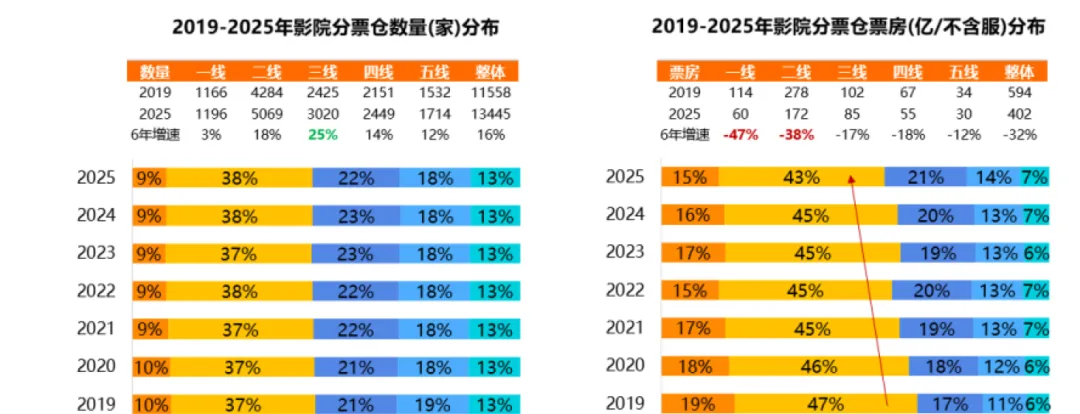

分城市线级层面看,2019-2025年影院市场在数量与票房上呈现不同态势。数量方面呈现三四线领跑扩张的特征,各线级城市分票仓均有增长,尤其三线城市增速达25%,超过整体市场,影院布局持续下沉。票房上则显示各线级全线下滑及份额重构,特别是一二线陷入数量微增、票房暴跌的困局,一二线虽然仍是市场核心,但六年间票房金额降了40%,远超市场整休,票房占比持续下滑,从19年的66%跌至25年的58%,而三四线数量扩张快且票房韧性强,其数量增速明显且票房下滑维持在15%左右。此分化揭示一线消费力衰减、二线市场竞争加剧、三四线下沉潜力释放的格局,一线急需价值重构、二线运营提效、三四线在场景创新上发力

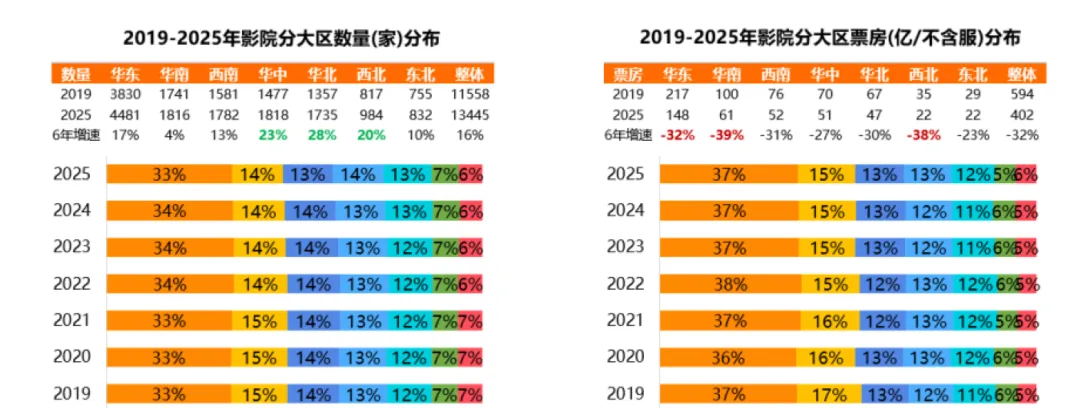

分区域层面看,2019-2025年影院市场呈规模扩张但票房收缩的矛盾结构。影院数量上,各大区在6年间均有增长,其中欠发达地区华北华中、西北地区增速领先,超过20%,区域布局更趋均衡。然而票房分布却是另一番景象,各大区虽然票房占比相对稳定,但增速普遍下滑,华东、华南等票仓区域降幅明显,超过30%。这表明市场扩张未同步带动票房等比增长,特别是西北、华东地区增速超整体市场16%同时票房也减少超过整体市场32%,可能存在影院过剩或运营效率问题