4月24日晚间,钒钛股份(000629)披露的2026年一季报显示,公司经营业绩实现显著回暖。在钒产品价格回升、成本优化与储能需求释放的多重利好下,公司成功摆脱去年同期亏损局面,核心财务指标全面向好。然而,亮眼数据的背后,盈利质量、财务费用波动及研发投入缩减等问题,仍为后续增长增添了不确定性。

0

1

扭亏为盈,但盈利规模仍处低位

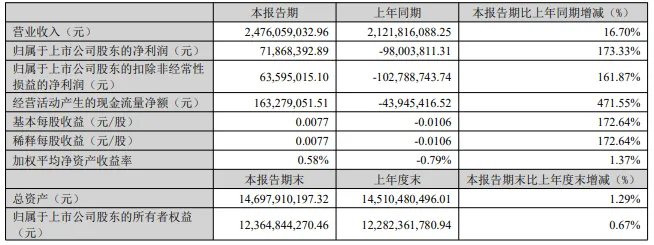

一季度,钒钛股份实现营业收入24.76亿元,同比增长16.70%;归母净利润7186.84万元,较去年同期亏损9800.38万元大幅增长173.33%,实现扭亏为盈。扣非净利润6359.50万元,同比增长161.87%,主业盈利能力有所修复。

但需注意的是,当期非经常性损益贡献827.34万元,占净利润比例约11.51%。同时,基本每股收益仅为0.0077元,绝对值处于较低水平,反映出公司当前盈利规模仍有较大提升空间。加权平均净资产收益率虽由负转正至0.58%,但依然处于低位,净资产盈利效率尚待加强。

0

2

钒价回升与钛白粉盈利隐忧

业绩回暖主要得益于两个核心因素。一是钒产品价格上行,随着全钒液流储能产业快速发展,片钒、钒氮合金等产品价格稳中有涨,叠加公司2万吨钒原料长单落地,储能业务逐步成为增长引擎。二是成本管控见效,依托攀西地区低成本资源优势及工艺优化,营业成本增幅显著低于营收增幅,毛利率同比提升。

与公司产业布局中明确提到“持续推进钛白粉、钛材等高端产品升级”,钛白粉作为传统主营业务之一,在一季报中却几乎未被赋予单独的损益分析。据以往数据,钛白粉营收占比达3成以上,位列主业第二,且增速低于钒业务。这意味着,一季度净利润增长主要来自钒端的量价改善,钛白粉板块实际限制了公司净利的上行空间。6万吨熔盐氯化法钛白项目虽然贡献了高端氯化法产能升级,但在全行业利润被挤压的环境中,新产能转化为有效盈利仍面临挑战。

0

3

展望:储能风口与结构挑战并存

作为全球最大钒制品供应商之一,钒钛股份明确将紧抓全钒液流电池储能机遇,扩大高纯钒产能、延伸电解液及电堆环节,战略方向清晰。但盈利规模偏弱、财务费用波动、研发缩减等问题,意味着公司仍处于业绩修复初期。能否在储能需求爆发中真正兑现高增长,取决于成本管控的持续性、技术投入的恢复力度,以及应收账款质量的实际表现。短期看,业绩拐点已现;长期看,结构性挑战不可忽视。

(文中部分数据来源:新浪财经)

THE END

关于我们

公司简介:

中信钛富化工科技 (江苏) 有限公司是一家长期专注以钛白粉为核心业务及相关产品研发、生产、销售为一体的国家级高新技术企业。目前公司主要有钛白粉、消光粉、硫酸钡、高岭土等系列产品。

电话:188-6185-1888/139-6189-2668

地址:江苏无锡惠山经济开发区惠山大道1719-8号405室

扫码关注

获取更多信息