жҠҘе‘ҠеҸ‘еёғж—Ҙжңҹпјҡ2026е№ҙ2жңҲ3ж—Ҙ

еҲҶжһҗеёҲпјҡзҘҒ嫣然 жү§дёҡиҜҒд№Ұзј–еҸ·пјҡS0930521070001

еҲҶжһҗеёҲпјҡеј В еЁҒжү§дёҡиҜҒд№Ұзј–еҸ·пјҡS0930524070004

ж‘ҳиҰҒ

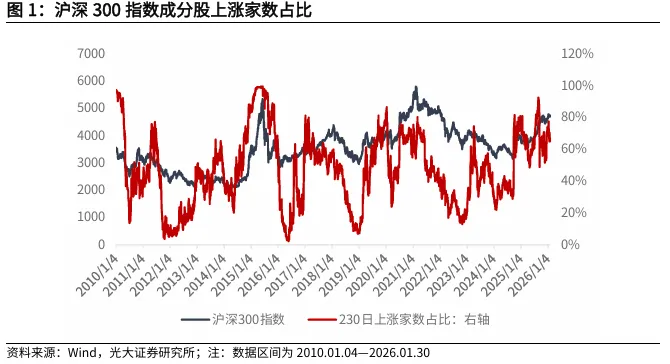

еёӮеңәжғ…з»ӘиҝҪиёӘпјҡжҲӘиҮі2026е№ҙ1жңҲ30ж—ҘпјҢжІӘж·ұ300жҢҮж•°дёҠ涨家数еҚ жҜ”жҢҮж ҮжңҖиҝ‘дёҖдёӘжңҲзҺҜжҜ”дёҠжңҲе°Ҹе№…дёӢйҷҚпјҢдёҠ涨家数еҚ жҜ”жҢҮж Үй«ҳдәҺ60%пјҢеёӮеңәжғ…з»Әиҫғй«ҳгҖӮд»ҺеҠЁйҮҸжғ…з»ӘжҢҮж Үиө°еҠҝжқҘзңӢпјҢиҝ‘дёҖжңҲеҝ«зәҝж…ўзәҝеҗҢжӯҘеҗ‘дёҠпјҢеҝ«зәҝеӨ„дәҺж…ўзәҝдёҠж–№пјҢйў„и®ЎеңЁжңӘжқҘдёҖж®өж—¶й—ҙеҶ…е°Ҷз»ҙжҢҒзңӢеӨҡи§ӮзӮ№пјӣд»ҺеқҮзәҝжғ…з»ӘжҢҮж ҮжқҘзңӢпјҢзҹӯжңҹеҶ…жІӘж·ұ300жҢҮж•°еӨ„дәҺжғ…з»ӘжҷҜж°”еҢәй—ҙгҖӮ

еҹәйҮ‘еҲҶзҰ»еәҰи·ҹиёӘпјҡжҲӘиҮі2026е№ҙ1жңҲ30ж—ҘпјҢеҹәйҮ‘жҠұеӣўеҲҶзҰ»еәҰе°Ҹе№…дёҠиЎҢпјҢеҹәйҮ‘жҠұеӣўзЁӢеәҰжңүжүҖеҮҸејұгҖӮжңҖиҝ‘дёҖжңҲжҠұеӣўиӮЎе’ҢжҠұеӣўеҹәйҮ‘и¶…йўқ收зӣҠеқҮдёҠиЎҢгҖӮ

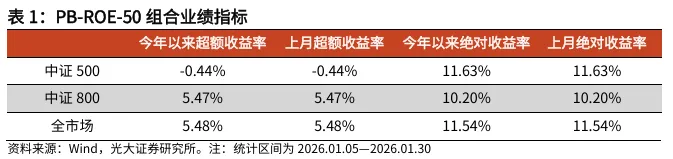

PB-ROE-50зӯ–з•Ҙи·ҹиёӘпјҡ2026е№ҙ1жңҲпјҢPB-ROE-50зӯ–з•ҘеңЁдёӯиҜҒ800е’Ңе…ЁеёӮеңәиӮЎзҘЁжұ еҸ–еҫ—жӯЈи¶…йўқ收зӣҠгҖӮеҹәдәҺдёӯиҜҒ500иӮЎзҘЁжұ иҺ·еҫ—и¶…йўқ收зӣҠ-0.44%гҖӮеҹәдәҺдёӯиҜҒ800иӮЎзҘЁжұ иҺ·еҫ—и¶…йўқ收зӣҠ5.47%гҖӮеҹәдәҺе…ЁеёӮеңәиӮЎзҘЁжұ иҺ·еҫ—и¶…йўқ收зӣҠ5.48%гҖӮ

жңәжһ„и°ғз ”зӯ–з•Ҙи·ҹиёӘпјҡ2026е№ҙ1жңҲпјҢз§ҒеӢҹи°ғз ”и·ҹиёӘзӯ–з•ҘиҺ·еҸ–жӯЈи¶…йўқ收зӣҠгҖӮе…¬еӢҹи°ғз ”йҖүиӮЎзӯ–з•ҘзӣёеҜ№дёӯиҜҒ800иҺ·еҸ–и¶…йўқ收зӣҠ-0.82%пјҢз§ҒеӢҹи°ғз ”и·ҹиёӘзӯ–з•ҘзӣёеҜ№дёӯиҜҒ800иҺ·еҸ–и¶…йўқ收зӣҠ6.52%гҖӮ

иҙҹйқўжё…еҚ•пјҡжҲӘиҮі2026е№ҙ1жңҲ30ж—ҘпјҢе®ҪжқҫжңүжҒҜиҙҹеҖәзҺҮжҺ’еҗҚеүҚ30зҡ„иӮЎзҘЁдёӯпјҢзҡҮеәӯеӣҪйҷ…гҖҒжҢҮеҚ—й’ҲгҖҒдёӯжҜ…иҫҫгҖҒеҚҺжҳ 科жҠҖгҖҒжЈ’жқ°иӮЎд»ҪгҖҒзҺ°д»ЈжҠ•иө„гҖҒжҳҘе…ҙзІҫе·ҘгҖҒе®қйҰЁз§‘жҠҖгҖҒиҒ”еҲӣз”өеӯҗеңЁдј з»ҹеҸЈеҫ„дёӢжҺ’еҗҚеңЁ100еҸҠд»ҘеҗҺгҖӮ

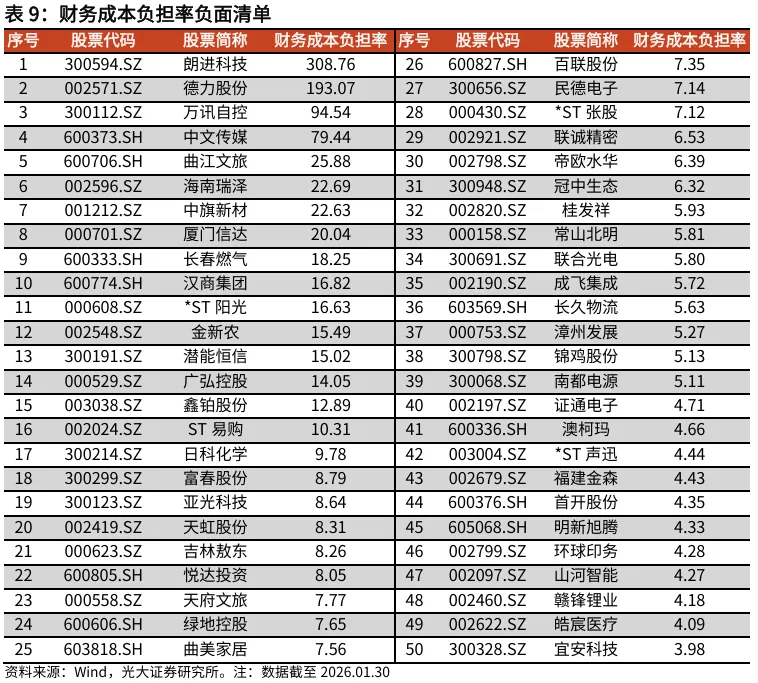

иҙўеҠЎжҲҗжң¬иҙҹжӢ…зҺҮиҫғй«ҳзҡ„иӮЎзҘЁжңүжң—иҝӣ科жҠҖгҖҒеҫ·еҠӣиӮЎд»ҪгҖҒдёҮи®ҜиҮӘжҺ§гҖҒдёӯж–Үдј еӘ’гҖҒжӣІжұҹж–Үж—…гҖҒжө·еҚ—з‘һжіҪгҖҒдёӯж——ж–°жқҗгҖҒеҺҰй—ЁдҝЎиҫҫгҖҒй•ҝжҳҘзҮғж°”гҖҒжұүе•ҶйӣҶеӣўгҖҒ*STйҳіе…үгҖҒйҮ‘ж–°еҶңгҖҒжҪңиғҪжҒ’дҝЎгҖҒе№ҝејҳжҺ§иӮЎгҖҒй‘«й“ӮиӮЎд»ҪгҖҒSTжҳ“иҙӯпјҢе…¶жҢҮж Үж•°еҖјеқҮеңЁ10еҖҚд»ҘдёҠгҖӮ

1гҖҒеёӮеңәжғ…з»ӘиҝҪиёӘ

жҲ‘们еңЁгҖҠжһ„е»әжғ…з»ӘдҪ“зі»пјҢеҜ»жүҫж¶Ёи·ҢдҝЎеҸ·вҖ”вҖ”еёӮеңәжғ…з»Әзі»еҲ—жҠҘе‘Ҡд№ӢдёҖгҖӢзі»еҲ—жҠҘе‘Ҡдёӯд»ҺйҮҸеҢ–е®һиҜҒзҡ„и§’еәҰпјҢжўізҗҶдәҶеҺҶеҸІз»ҸйӘҢдёӯз”ұеёӮеңәжғ…з»ӘеҸҳеҠЁжҺЁж–ӯеёӮеңәж¶Ёи·Ңиҫғдёәжңүж•Ҳзҡ„д»ЈзҗҶеҸҳйҮҸпјҢеҹәдәҺйҮҸд»·ж•°жҚ®жһ„е»әдәҶеёӮеңәжғ…з»ӘжҷҜж°”еәҰжҢҮж ҮдҪ“зі»гҖӮ

1.1гҖҒдёҠ涨家数еҚ жҜ”

ејәеҠҝиӮЎеҫҖеҫҖе…·еӨҮиҫғејәзҡ„зӨәиҢғж•Ҳеә”пјҢеҪ“еёӮеңәжғ…з»ӘеӨ„дәҺд№җи§ӮзҠ¶жҖҒж—¶пјҢејәеҠҝиӮЎзҡ„жҢҒз»ӯдёҠиЎҢиғҪдёәж•ҙдёӘжқҝеқ—еёҰжқҘжңәдјҡгҖӮжҲ‘们еҸҜд»ҘйҖҡиҝҮи®Ўз®—жҢҮж•°жҲҗеҲҶиӮЎзҡ„иҝ‘жңҹжӯЈж”¶зӣҠзҡ„дёӘж•°жқҘеҲӨж–ӯеёӮеңәжғ…з»ӘгҖӮеҪ“еёӮеңәдёӯжӯЈж”¶зӣҠзҡ„иӮЎзҘЁйҖҗжӯҘеўһеӨҡж—¶пјҢеҫҖеҫҖеӨ„дәҺиЎҢжғ…зҡ„еә•йғЁгҖӮеҗҢзҗҶпјҢеҪ“еӨ§йғЁеҲҶиӮЎзҘЁйғҪеӨ„дәҺжӯЈж”¶зӣҠзҠ¶жҖҒпјҢжғ…з»ӘеҸҜиғҪе·Із»ҸиҝҮзғӯпјҢжңӘжқҘжңүдёӢи·ҢйЈҺйҷ©гҖӮ

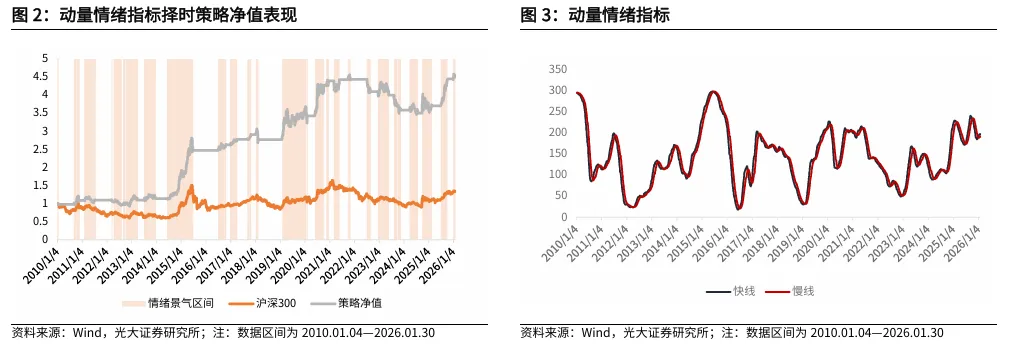

1.3гҖҒдёҠ涨家数еҚ жҜ”жӢ©ж—¶и·ҹиёӘ

жҲ‘们йҖҡиҝҮеҜ№жҢҮж ҮиҝӣиЎҢдёӨж¬ЎдёҚеҗҢзӘ—еҸЈжңҹзҡ„е№іж»‘жқҘжҚ•жҚүжҢҮж ҮеҸҳеҠЁжғ…еҶөпјҢеҪ“зҹӯжңҹе№іж»‘зәҝеӨ§дәҺй•ҝжңҹе№іж»‘зәҝж—¶пјҢиҜҙжҳҺжҢҮж ҮжӯЈеңЁдёҠиЎҢпјҢзңӢеӨҡеёӮеңәгҖӮеҪ“зҹӯжңҹе№іж»‘зәҝе°ҸдәҺй•ҝжңҹе№іж»‘зәҝж—¶пјҢиҜҙжҳҺеёӮеңәжғ…з»ӘжӯЈеңЁжӢҗеӨҙеҗ‘дёӢпјҢеҜ№еёӮеңәжҢҒи°Ёж…Һи§ӮзӮ№гҖӮпјҲ1пјүжІӘж·ұ300жҢҮж•°Nж—ҘдёҠ涨家数еҚ жҜ”并иҝӣиЎҢзӘ—еҸЈжңҹдёәN1е’ҢN2зҡ„移еҠЁе№іеқҮпјҢеҲҶеҲ«з§°д№Ӣдёәж…ўзәҝе’Ңеҝ«зәҝпјҢе…¶дёӯN1>N2гҖӮ

пјҲ2пјүеҪ“дё”еҝ«зәҝ>ж…ўзәҝж—¶пјҢзңӢеӨҡжІӘж·ұ300жҢҮж•°гҖӮ

е…¶дёӯN=230пјҢN1=50пјҢN2=35гҖӮ

жҲӘиҮі2026е№ҙ1жңҲ30ж—ҘпјҢд»ҺеҠЁйҮҸжғ…з»ӘжҢҮж Үиө°еҠҝжқҘзңӢпјҢиҝ‘дёҖжңҲеҝ«зәҝж…ўзәҝеҗҢжӯҘеҗ‘дёҠпјҢеҝ«зәҝеӨ„дәҺж…ўзәҝдёҠж–№пјҢйў„и®ЎеңЁжңӘжқҘдёҖж®өж—¶й—ҙеҶ…е°Ҷз»ҙжҢҒзңӢеӨҡи§ӮзӮ№гҖӮ

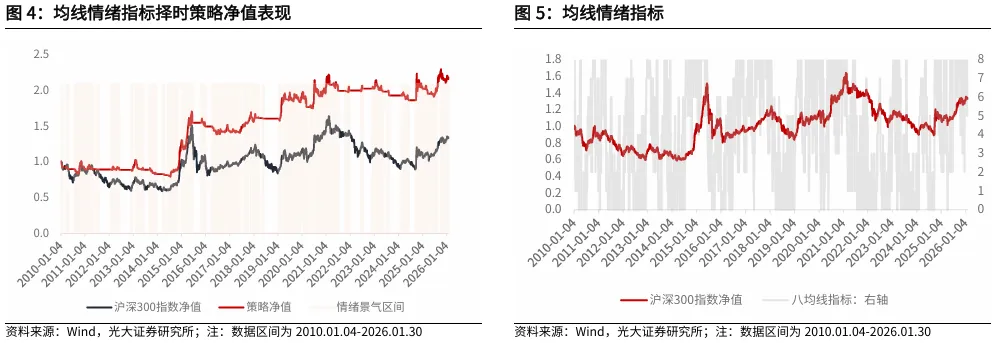

1.4гҖҒеқҮзәҝжғ…з»ӘжҢҮж Ү

жҲ‘们еңЁжҠҘе‘ҠгҖҠеҸёз©әи§ҒжғҜеҸҷжҢҮж ҮвҖ”вҖ”жҠҖжңҜеҪўжҖҒйҖүиӮЎзі»еҲ—жҠҘе‘Ҡд№Ӣдә”гҖӢдёӯи®Ёи®әиҝҮе…«еқҮзәҝдҪ“зі»зҡ„дҪҝз”Ёж–№ејҸвҖ”вҖ”д»ҘжҢҮж ҮеҢәй—ҙеҜ№ж Үзҡ„жҢҮж•°зҡ„и¶ӢеҠҝзҠ¶жҖҒиҝӣиЎҢеҲӨж–ӯгҖӮжҲ‘们е°Ҷе…«еқҮзәҝеҢәй—ҙеҖјеӨ„дәҺ1/2/3В ж—¶еҜ№е…«еқҮзәҝжҢҮж ҮеҖјиөӢеҖјдёә-1пјҢе…«еқҮзәҝеҢәй—ҙеҖјеӨ„дәҺ4/5/6В ж—¶еҜ№е…«еқҮзәҝжҢҮж ҮеҖјиөӢеҖјдёә0пјҢе…«еқҮзәҝеҢәй—ҙеҖјеӨ„дәҺ7/8/9В ж—¶еҜ№е…«еқҮзәҝжҢҮж ҮеҖјиөӢеҖјдёә1гҖӮйҖҡиҝҮиҝҷз§ҚеҲ’еҲҶпјҢжҢҮж ҮеҖјзҠ¶жҖҒдёҺHS300В зҡ„ж¶Ёи·ҢеҸҳеҢ–规еҫӢжӣҙеҠ жё…жҷ°гҖӮ

жҢҮж Үи®Ўз®—ж–№жі•

и®Ўз®—жІӘж·ұ300收зӣҳд»·е…«еқҮзәҝж•°еҖјпјҢеқҮзәҝеҸӮж•°дёә8пјҢ13пјҢ21пјҢ34пјҢ55пјҢ89пјҢ144пјҢ233гҖӮ

жҢҮж ҮеҖјеӨ„зҗҶеҸҠејҖе№ід»“дҝЎеҸ·еә”з”Ё

пјҲ1пјүи®Ўз®—еҪ“ж—ҘжІӘж·ұ300жҢҮ数收зӣҳд»·еӨ§дәҺе…«еқҮзәҝжҢҮж ҮеҖјзҡ„ж•°йҮҸгҖӮ

пјҲ2пјүеҪ“еүҚд»·ж јеӨ§дәҺе…«еқҮзәҝжҢҮж ҮеҖјзҡ„ж•°йҮҸи¶…иҝҮ5ж—¶пјҢзңӢеӨҡжІӘж·ұ300жҢҮж•°гҖӮ

жҲӘиҮі2026е№ҙ1жңҲ30ж—ҘпјҢд»ҺеқҮзәҝжғ…з»ӘжҢҮж ҮжқҘзңӢпјҢзҹӯжңҹеҶ…жІӘж·ұ300жҢҮж•°еӨ„дәҺжғ…з»ӘжҷҜж°”еҢәй—ҙгҖӮ

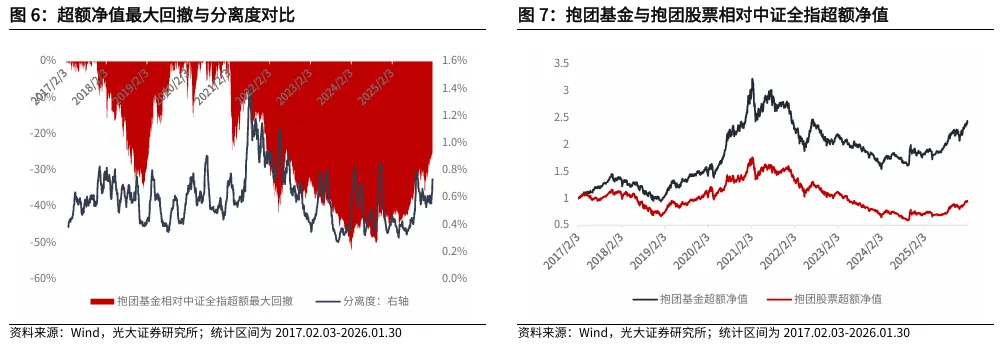

2гҖҒжҠұеӣўеҹәйҮ‘еҲҶзҰ»еәҰи·ҹиёӘ

жһ„йҖ жҠұеӣўеҹәйҮ‘з»„еҗҲеҸҜд»Ҙеё®еҠ©жҲ‘们е®һж—¶зӣ‘жҺ§еҹәйҮ‘жҠұеӣўзЁӢеәҰгҖӮе…·дҪ“жқҘиҜҙпјҢжҲ‘们е°ҶеҲҶзҰ»еәҰжҢҮж ҮдҪңдёәеҹәйҮ‘жҠұеӣўзЁӢеәҰзҡ„д»ЈзҗҶеҸҳйҮҸгҖӮе…·дҪ“и®Ўз®—ж–№ејҸдёәжҠұеӣўеҹәйҮ‘жҲӘйқўж”¶зӣҠзҡ„ж ҮеҮҶе·®пјҢеҰӮжһңжҠұеӣўеҹәйҮ‘з»„еҗҲзҡ„жҲӘйқўж”¶зӣҠж ҮеҮҶе·®е°ҸпјҢиҜҙжҳҺжҠұеӣўеҹәйҮ‘иЎЁзҺ°и¶ӢеҗҢпјҢжҠұеӣўзЁӢеәҰй«ҳпјҢеҸҚд№ӢиЎЁзӨәжҠұеӣўжӯЈеңЁз“Ұи§ЈгҖӮ

жҲӘиҮі2026е№ҙ1жңҲ30ж—ҘпјҢеҹәйҮ‘жҠұеӣўеҲҶзҰ»еәҰе°Ҹе№…дёҠиЎҢпјҢеҹәйҮ‘жҠұеӣўзЁӢеәҰжңүжүҖеҮҸејұгҖӮжңҖиҝ‘дёҖжңҲжҠұеӣўиӮЎе’ҢжҠұеӣўеҹәйҮ‘и¶…йўқ收зӣҠеқҮдёҠиЎҢгҖӮ

3гҖҒз»„еҗҲи·ҹиёӘ

3.1гҖҒPB-ROE-50зӯ–з•Ҙи·ҹиёӘ

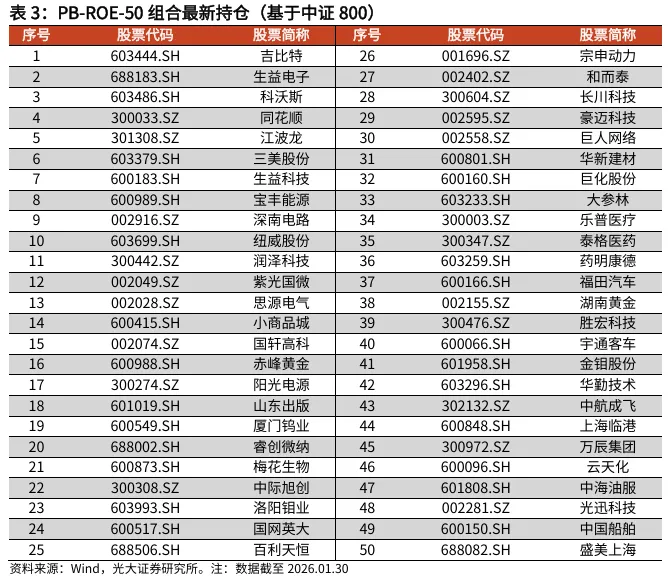

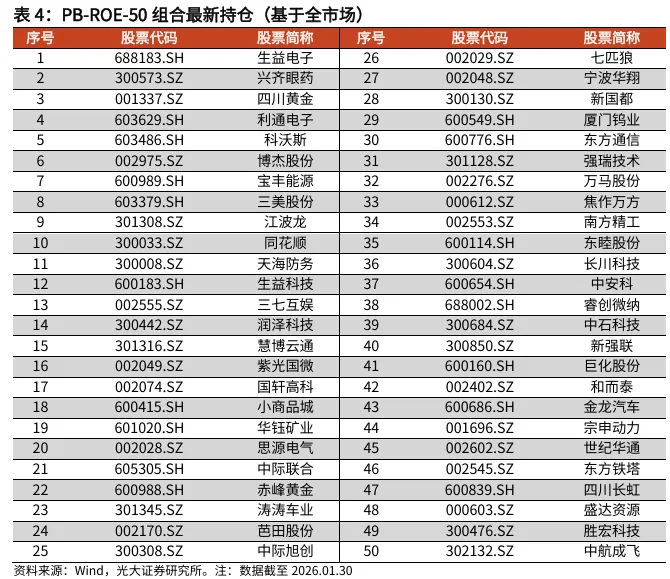

PB-ROEзӯ–з•Ҙзҡ„ж ёеҝғжҖқжғіжҳҜеҜ»жүҫеёӮеңәдёӯзҡ„йў„жңҹе·®пјҢеҗҢж—¶еҸ еҠ и¶…йў„жңҹеӣ еӯҗеўһејәз»„еҗҲ收зӣҠгҖӮжҲ‘们д»ҘWilcoxпјҲ1984пјүжҺЁеҜјеҮәзҡ„PB-ROEе®ҡд»·жЁЎеһӢдёәеҹәзЎҖеҫ—еҲ°йў„жңҹе·®иӮЎзҘЁжұ пјҢ并йҖүжӢ©SUEгҖҒROEеҗҢжҜ”еўһй•ҝзӯүеӣ еӯҗзІҫйҖү50еҸӘиӮЎзҘЁжһ„йҖ еҮәPB-ROE-50з»„еҗҲгҖӮ2026е№ҙ1жңҲпјҢPB-ROE-50В зӯ–з•ҘеңЁдёӯиҜҒ800е’Ңе…ЁеёӮеңәиӮЎзҘЁжұ еҸ–еҫ—жӯЈи¶…йўқ收зӣҠгҖӮеҹәдәҺдёӯиҜҒ500иӮЎзҘЁжұ иҺ·еҫ—и¶…йўқ收зӣҠ-0.44%гҖӮеҹәдәҺдёӯиҜҒ800иӮЎзҘЁжұ иҺ·еҫ—и¶…йўқ收зӣҠ5.47%гҖӮеҹәдәҺе…ЁеёӮеңәиӮЎзҘЁжұ иҺ·еҫ—и¶…йўқ收зӣҠ5.48%гҖӮ

3.2гҖҒжңәжһ„и°ғз ”зӯ–з•Ҙи·ҹиёӘ

жңәжһ„и°ғз ”зӯ–з•ҘеҲҶдёәе…¬еӢҹи°ғз ”йҖүиӮЎзӯ–з•Ҙе’Ңз§ҒеӢҹи°ғз ”и·ҹиёӘзӯ–з•ҘпјҢж ёеҝғжҖқжғіжҳҜйҖҡиҝҮе…¬еӢҹи°ғз ”е’ҢзҹҘеҗҚз§ҒеӢҹи°ғз ”жҢ–жҺҳи¶…йўқalphaгҖӮжҲ‘д»¬ж №жҚ®жңәжһ„и°ғз ”ж•°жҚ®пјҢйҖҡиҝҮдёҠеёӮе…¬еҸёиў«и°ғз ”ж¬Ўж•°е’Ңиў«и°ғз ”еүҚиӮЎзҘЁзӣёеҜ№дәҺеҹәеҮҶзҡ„ж¶Ёи·Ңе№…иҝӣиЎҢйҖүиӮЎгҖӮпјҲз»„еҗҲжһ„йҖ иҜҰжғ…и§ҒгҖҠжңәжһ„и°ғз ”зҒ«зғӯпјҢеҰӮдҪ•жҸҗзӮји¶…йўқ收зӣҠпјҹвҖ”вҖ”йҮҸеҢ–йҖүиӮЎзі»еҲ—жҠҘе‘Ҡд№Ӣе…«гҖӢпјү2026е№ҙ1жңҲпјҢз§ҒеӢҹи°ғз ”и·ҹиёӘзӯ–з•ҘиҺ·еҸ–жӯЈи¶…йўқ收зӣҠгҖӮе…¬еӢҹи°ғз ”йҖүиӮЎзӯ–з•ҘзӣёеҜ№дёӯиҜҒ800иҺ·еҸ–и¶…йўқ收зӣҠ-0.82%пјҢз§ҒеӢҹи°ғз ”и·ҹиёӘзӯ–з•ҘзӣёеҜ№дёӯиҜҒ800иҺ·еҸ–и¶…йўқ收зӣҠ6.52%гҖӮ

4гҖҒиҙҹйқўжё…еҚ•и·ҹиёӘ

4.1гҖҒжңүжҒҜиҙҹеҖәзҺҮ

жңүжҒҜиҙҹеҖәжҳҜдјҒдёҡйңҖиҰҒд»ҳеҮәжҲҗжң¬зҡ„иө„йҮ‘жқҘжәҗгҖӮеҜ№дәҺдёҠеёӮе…¬еҸёжқҘиҜҙпјҢжңүжҒҜиҙҹеҖәзҺҮи¶Ҡй«ҳпјҢжүҖйқўдёҙзҡ„еҒҝеҖәеҺӢеҠӣи¶ҠеӨ§пјҢеҜ№еә”зҡ„жөҒеҠЁжҖ§йЈҺйҷ©и¶Ҡй«ҳгҖӮжҠ•иө„иҖ…еә”иҜҘеҜ№жңүжҒҜиҙҹеҖәзҺҮй«ҳзҡ„иӮЎзҘЁдҝқжҢҒиӯҰжғ•гҖӮ

дј з»ҹзҡ„жңүжҒҜиҙҹеҖәз”ұзҹӯжңҹеҖҹж¬ҫгҖҒй•ҝжңҹеҖҹж¬ҫгҖҒеә”д»ҳеҖәеҲёз»„жҲҗгҖӮеңЁжӯӨеҹәзЎҖдёҠпјҢжҲ‘们жҸҗеҮәдәҶж–°зҡ„жңүжҒҜиҙҹеҖәзҺҮз»ҹи®ЎеҸЈеҫ„пјҢеңЁеӣһжөӢдёӯеҸ‘зҺ°е®ҪжқҫжңүжҒҜиҙҹеҖәзҺҮзӣёжҜ”дәҺдј з»ҹеҸЈеҫ„жңүжӣҙеӨҡзҡ„з©әеӨҙ收зӣҠгҖӮдёүз§ҚеҸЈеҫ„зҡ„жңүжҒҜиҙҹеҖәзҺҮи®Ўз®—ж–№ејҸеҰӮдёӢпјҡ

дј з»ҹжңүжҒҜиҙҹеҖәзҺҮВ =пјҲзҹӯжңҹеҖҹж¬ҫ+й•ҝжңҹеҖҹж¬ҫ+еә”д»ҳеҖәеҲёпјү/В жҖ»иө„дә§

дёҘиӢӣжңүжҒҜиҙҹеҖәзҺҮВ =пјҲзҹӯжңҹеҖҹж¬ҫ+еә”д»ҳеҲ©жҒҜ+дәӨжҳ“жҖ§йҮ‘иһҚиҙҹеҖә+еә”д»ҳзҹӯжңҹеҖәеҲё+з§ҹиөҒиҙҹеҖә+й•ҝжңҹеҖҹж¬ҫ+еә”д»ҳеҖәеҲё+й•ҝжңҹеә”д»ҳж¬ҫпјү/В жҖ»иө„дә§

е®ҪжқҫжңүжҒҜиҙҹеҖәзҺҮВ =пјҲзҹӯжңҹеҖҹж¬ҫ+еә”д»ҳеҲ©жҒҜ+дәӨжҳ“жҖ§йҮ‘иһҚиҙҹеҖә+еә”д»ҳзҹӯжңҹеҖәеҲё+з§ҹиөҒиҙҹеҖә+й•ҝжңҹеҖҹж¬ҫ+еә”д»ҳеҖәеҲё+й•ҝжңҹеә”д»ҳж¬ҫ+е…¶д»–жөҒеҠЁиҙҹеҖә+еҲ’еҲҶдёәжҢҒжңүеҫ…е”®зҡ„иҙҹеҖә+дёҖе№ҙеҶ…еҲ°жңҹзҡ„йқһжөҒеҠЁиҙҹеҖәпјү/В жҖ»иө„дә§

жҲӘиҮі2026е№ҙ1жңҲ30ж—ҘпјҢе®ҪжқҫжңүжҒҜиҙҹеҖәзҺҮжҺ’еҗҚеүҚ30зҡ„иӮЎзҘЁз»ҹи®ЎеҰӮдёӢгҖӮе…¶дёӯзҡҮеәӯеӣҪйҷ…гҖҒжҢҮеҚ—й’ҲгҖҒдёӯжҜ…иҫҫгҖҒеҚҺжҳ 科жҠҖгҖҒжЈ’жқ°иӮЎд»ҪгҖҒзҺ°д»ЈжҠ•иө„гҖҒжҳҘе…ҙзІҫе·ҘгҖҒе®қйҰЁз§‘жҠҖгҖҒиҒ”еҲӣз”өеӯҗеңЁдј з»ҹеҸЈеҫ„дёӢжҺ’еҗҚеңЁ100еҸҠд»ҘеҗҺгҖӮ

4.2гҖҒиҙўеҠЎжҲҗжң¬иҙҹжӢ…зҺҮ

з”ұдәҺиө„дә§иҙҹеҖәиЎЁд»…иЎЁзӨәеҪ“ж—¶зҡ„иө„дә§еӯҳйҮҸпјҢдёҺдјҒдёҡзҡ„еҒҝеҖәеҺӢеҠӣ并没жңүзӣҙжҺҘжҳ е°„е…ізі»гҖӮд»ЈиЎЁжөҒйҮҸж•°жҚ®зҡ„еҲ©ж¶ҰиЎЁе’ҢзҺ°йҮ‘жөҒйҮҸиЎЁжӣҙиғҪеҸҚжҳ еҮәдјҒдёҡйқўдёҙзҡ„еҺӢеҠӣгҖӮеҹәдәҺжӯӨи§’еәҰпјҢжҲ‘们дҪҝз”ЁеҲ©ж¶ҰиЎЁжҚ®жһ„е»әдәҶиҙўеҠЎжҲҗжң¬иҙҹжӢ…зҺҮиҙҹйқўжё…еҚ•гҖӮ

иҙўеҠЎиҙ№з”ЁеңЁ2018е№ҙд№ӢеҗҺиў«жӢҶеҲҶжҲҗеҲ©жҒҜиҙ№з”Ёе’ҢеҲ©жҒҜ收е…ҘгҖӮе°ҶеҲ©жҒҜ收е…Ҙд»ҺиҙўеҠЎиҙ№з”ЁдёӯеүҘзҰ»д№ӢеҗҺпјҢжӣҙиғҪдҪ“зҺ°дјҒдёҡйқўдёҙзҡ„иҙўеҠЎжҲҗжң¬гҖӮеӣ жӯӨжҲ‘们жһ„йҖ дәҶиҙўеҠЎжҲҗжң¬иҙҹжӢ…зҺҮжҢҮж ҮжқҘиЎЎйҮҸдјҒдёҡйқўдёҙзҡ„иҝҳжҒҜеҺӢеҠӣгҖӮ

иҙўеҠЎжҲҗжң¬иҙҹжӢ…зҺҮВ =В иҙўеҠЎиҙ№з”ЁпјҡеҲ©жҒҜиҙ№з”ЁВ /В жҒҜзЁҺеүҚеҲ©ж¶Ұ

жҲӘиҮі2026е№ҙ1жңҲ30ж—ҘпјҢиҙўеҠЎжҲҗжң¬иҙҹжӢ…зҺҮиҫғй«ҳзҡ„иӮЎзҘЁжңүжң—иҝӣ科жҠҖгҖҒеҫ·еҠӣиӮЎд»ҪгҖҒдёҮи®ҜиҮӘжҺ§гҖҒдёӯж–Үдј еӘ’гҖҒжӣІжұҹж–Үж—…гҖҒжө·еҚ—з‘һжіҪгҖҒдёӯж——ж–°жқҗгҖҒеҺҰй—ЁдҝЎиҫҫгҖҒй•ҝжҳҘзҮғж°”гҖҒжұүе•ҶйӣҶеӣўгҖҒ*STйҳіе…үгҖҒйҮ‘ж–°еҶңгҖҒжҪңиғҪжҒ’дҝЎгҖҒе№ҝејҳжҺ§иӮЎгҖҒй‘«й“ӮиӮЎд»ҪгҖҒSTжҳ“иҙӯпјҢе…¶жҢҮж Үж•°еҖјеқҮеңЁ10еҖҚд»ҘдёҠгҖӮ

йЈҺйҷ©жҸҗзӨәпјҡжҠҘе‘Ҡз»“жһңеқҮеҹәдәҺжЁЎеһӢеҸҠеҺҶеҸІж•°жҚ®пјҢжЁЎеһӢеӯҳеңЁеӨұж•Ҳзҡ„йЈҺйҷ©пјҢеҺҶеҸІж•°жҚ®еӯҳеңЁдёҚиў«йҮҚеӨҚйӘҢиҜҒзҡ„еҸҜиғҪгҖӮ

иҜҰи§Ғ2026е№ҙ2жңҲ3ж—ҘеҸ‘еёғзҡ„гҖҠеёӮеңәжғ…з»Әиҫғй«ҳпјҢеҹәйҮ‘жҠұеӣўзЁӢеәҰеҮҸејұвҖ”вҖ”йҮ‘иһҚе·ҘзЁӢйҮҸеҢ–жңҲжҠҘ20260203гҖӢ

END