据「厚海数据平台」最新数据,2025年全年共有1,887家中档及以上定位的酒店发生了品牌变更,覆盖275个地级市,涉及客房规模近18.4万间。此次品牌变更涵盖了363个酒店品牌和137家酒店管理集团,相关规模较上一年度进一步扩大,反映出在当前市场环境下,酒店品牌与资产在存量市场中的持续调整态势。

自2022年首次发布后,「厚海数据平台」连续第四年发布《中国酒店市场品牌变更洞察报告》,将继续为行业提供最新的数据支持与趋势分析,深入剖析品牌变更背后的市场变化,并从多个维度呈现品牌变动的驱动因素和市场机遇。本报告在延续既有研究框架的基础上,结合最新数据,对中国酒店市场品牌变更情况进行年度更新,力求为行业提供持续、可比且具备参考价值的市场洞察。

本报告将按照两大品牌变更类型——翻牌和摘牌进行分析,结合品牌变更的城市等级、酒店定位层次、开业时间、集团类型等维度,及时追踪当前中国酒店市场的品牌演变轨迹。

Industry-wide Information Integration

and Big Data Analysis Platform

www.hohidata.com

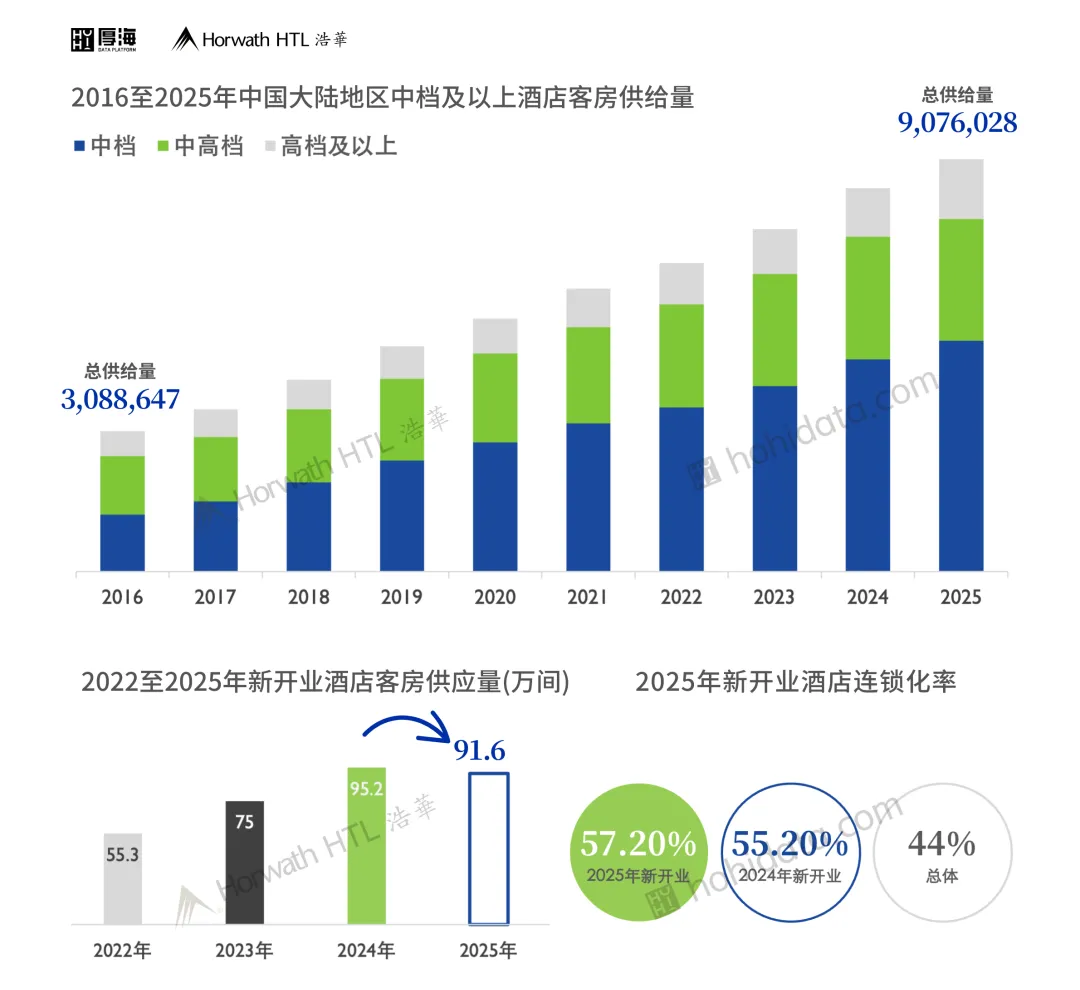

2025年,中国酒店市场供给端延续扩张趋势,并逐步进入以存量为主导的运行阶段。根据「厚海数据平台」统计,截至2025年末,大陆地区中档及以上层级在营酒店总数已达8.4万家,客房供给规模超过907万间,同比增速约为7.7%,大幅低于过往10年平均复合增速12.7%,增速水平达到过往10年历史最低点。

数据说明:酒店供给的统计口径为中档及以上层级的酒店,包括中档、中高档、高档、超高档和奢华层级,但不包括客房数少于30间的非品牌酒店。资料来源|厚海数据平台www.hohidata.com

截至2025年末,中档酒店是市场供给主体,客房占比约为56%;中高档酒店占比约29.5%;高档及以上酒店占比约14.5%。

2025年,中国酒店市场新开业中档及以上酒店10,157家,新增客房规模91.6万间,较2024年新开业客房规模减少约3.8%。在经历前两年的集中释放后,新项目推进速度趋于放缓,行业开发逻辑由追求规模转向更加关注投资回报周期与长期经营稳定性。

2025年,全国市场新开业中档及以上品牌冠名的酒店数量约有5,000家,客房规模达到52.3万间,品牌冠名酒店合计客房规模占总体新开业客房规模的57.2%,较2024年提高约2个百分点,亦显著高于当前市场整体连锁化水平。

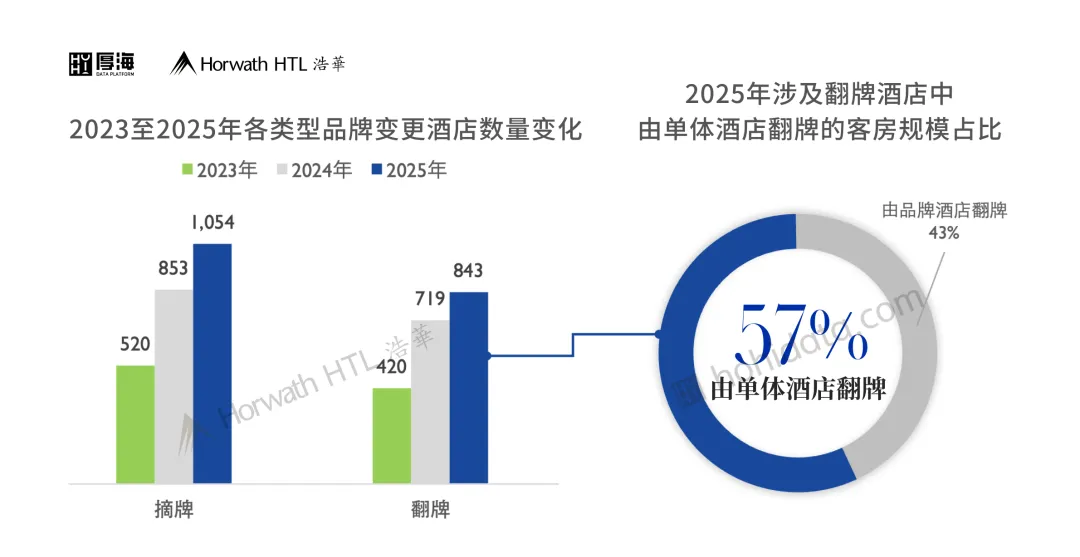

2025年,中国酒店市场品牌变更规模继续扩大。全年共录得1,897家中档及以上酒店发生品牌变更,涉及客房规模约18.4万间,同比增加16.5%。

一方面,摘牌仍是品牌变更中的主要类型——全年共有1,054家酒店发生摘牌,涉及客房约10万间,占品牌变更客房规模的54%,与上一年基本持平。另一方面,翻牌数量则维持在相对高位——全年共有843家酒店经历翻牌,涉及8.4万间客房,占品牌变更客房规模的46%。其中,约524家原为单体非连锁酒店,翻牌后选择引入连锁品牌运营,占翻牌总客房数的57%。

值得关注的是,亦有少量项目存在一年内发生多次品牌变更的现象,包括翻牌后再摘牌、摘牌后恢复原品牌或连续更换两个品牌等情况。尽管此类情形占比较低,但反映出部分业主对品牌合作的验证周期正在缩短,也揭示出部分品牌在扩张诉求驱动下,通过快速签约抢占规模的同时,也面临更高的合作不稳定性。

*本文仅展示报告部分结论观点*

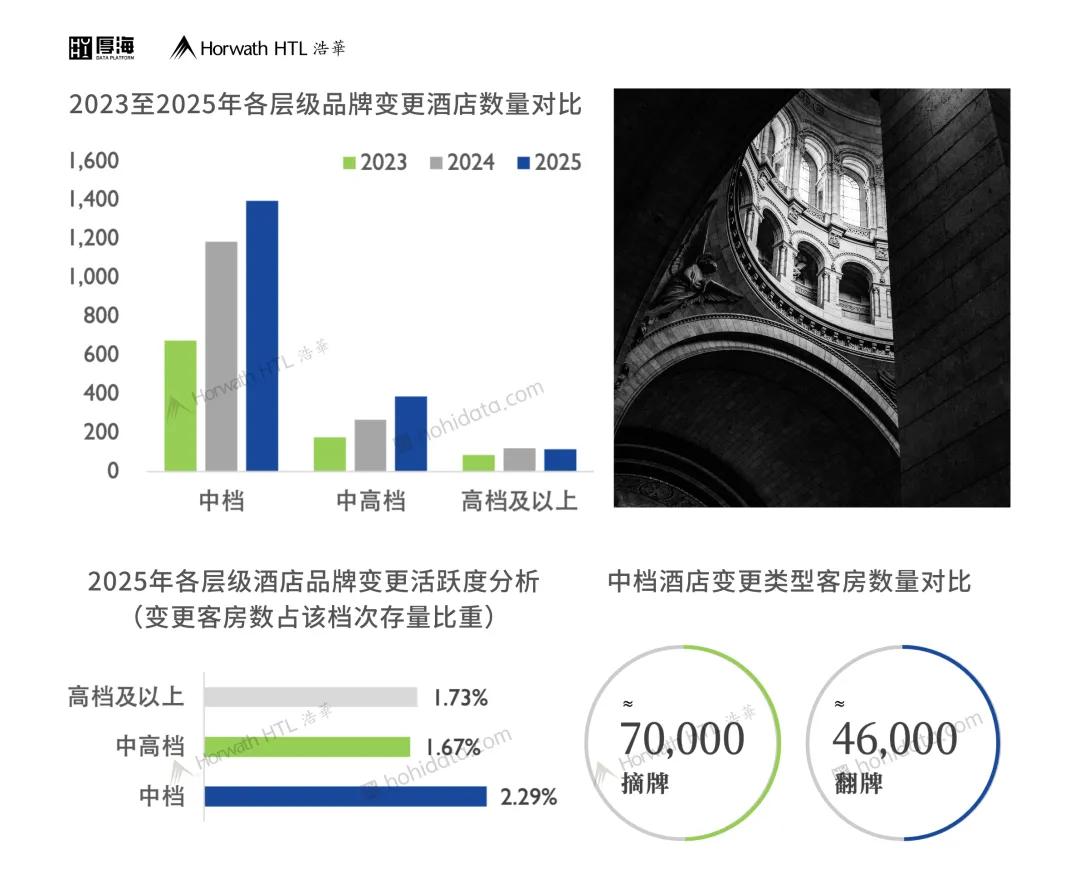

过去三年,中档及以上酒店品牌变更规模持续扩大,但不同档次的调整节奏出现分化——高档及以上层级变更规模相对稳定;中高档层级进入加速调整阶段,存量优化动能上行;中档酒店依然是品牌变更的主战场,摘牌现象突出。

数据显示,中档层级更易触发摘牌,主要与其投资强度及资产特性密切相关:一方面,相较于高档以上酒店,中档酒店投资门槛相对较低、解约与调整的操作弹性更强;另一方面,在收入修复有限、人工与运营成本高企的背景下,品牌体系费用、营销分摊等刚性支出更易挤压本就微薄的利润空间,促使部分业主选择退出品牌体系以缓解现金流压力,或为后续引入更匹配的品牌或调整经营模式预留空间。

*本文仅展示报告部分结论观点*

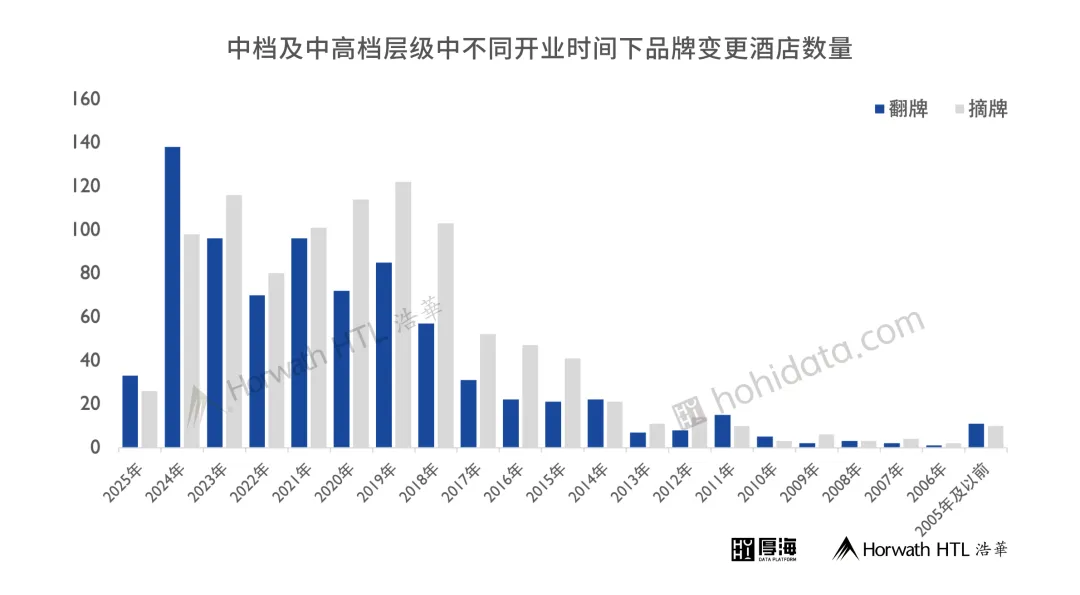

在对品牌变更酒店的开业时间分布进行分析时,我们观测到一类值得关注的品牌变更动态,其中以中档与中高档酒店为主的泛中档市场表现具有一定的代表性。

2022至2025年开业的泛中档酒店中,摘牌与翻牌数量相对接近。这些项目尚处在运营爬坡期,也是业主与管理团队的磨合阶段。随着培育期逐步结束,酒店经营状况逐步清晰,若整体表现仍未达到预期,部分业主会在合同节点前后重新评估合作模式,通过换牌或摘牌探索更适配的经营路径,以期改善现金流表现。

相较之下,2018至2021年开业的泛中档酒店则更集中呈现出摘牌趋势。这些酒店普遍在租金水平相对高位时期签约,当前已进入稳定运营周期。然而伴随产品和设施逐渐老化,面对层出不穷的泛中档新产品的集中入市,其业绩压力持续加大,盈利能力走弱,使得原有品牌体系下的成本结构难以为继,摘牌逐渐成为提升经营灵活性与缓解财务压力的主要手段。

*本文仅展示报告部分结论观点*

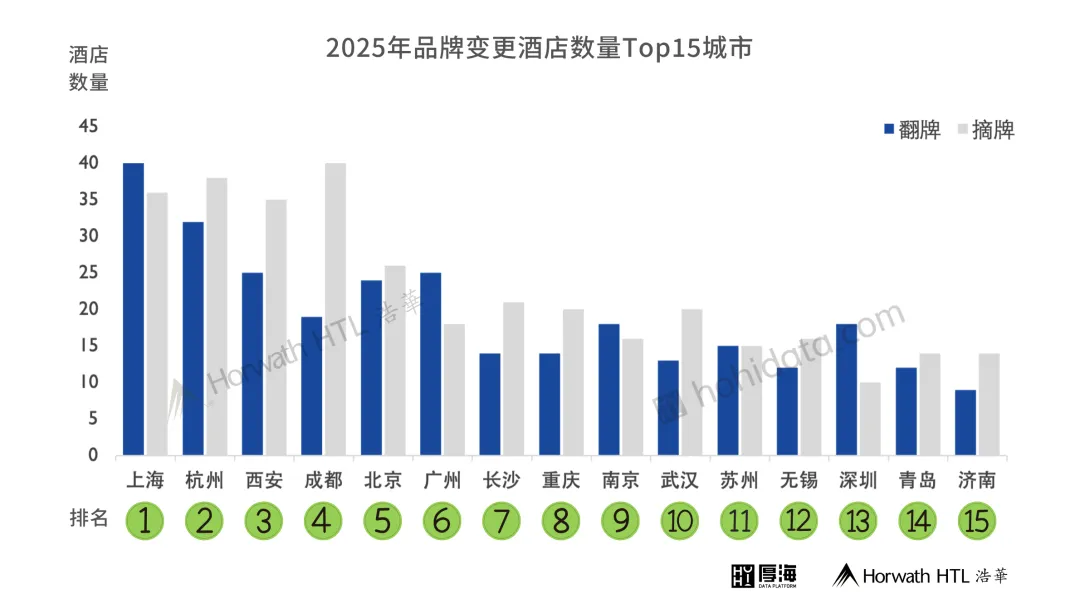

2025年,品牌变更最为密集的市场集中于一线及区域核心城市,反映出这些城市已全面进入以存量结构优化为核心的调整期。

聚焦于重点城市市场可以看到,上海与杭州的品牌变更酒店数量分别为76家和70家,翻牌与摘牌数量相对接近,位居全国前列;深圳与广州的品牌变更以翻牌为主,显著高于摘牌数量;反观成都、西安、长沙、武汉与重庆等城市则以摘牌为主,成为品牌退出现象最为集中的区域。

对于品牌方而言,这些城市既是最具规模价值、同时也是存量博弈最为激烈的市场之一。在这些城市中,品牌方不仅要关注「翻牌机会」,拓展新增项目,更要注重「守牌能力」,通过持续的运营支持、清晰的品牌定位与灵活可持续的合作机制,稳固项目留存,降低项目流失率。

*本文仅展示报告部分结论观点*

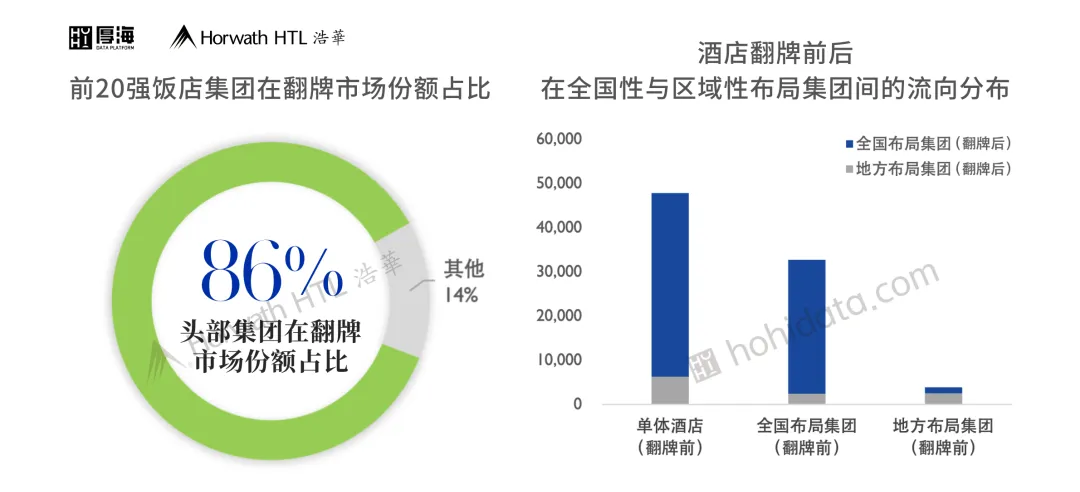

2025年的品牌变更结果显示,翻牌后酒店在品牌集团层面的流向呈现出明显集中趋势,头部及具备全国性布局能力的酒店管理集团成为主要承接方。在市场环境波动周期下,业主在换牌过程中对品牌管理体系的成熟度和专业化支持能力愈发重视。

进一步从集团布局优势看,相较于地区布局优势集团*,全国性布局集团在存量竞争中展现出更强的品牌号召力。本年度统计中,翻牌后选择加盟全国性布局的品牌集团的客房占比达到88%。其中,原本隶属于全国性布局集团的酒店,在翻牌后仍有约93%继续选择全国性品牌,仅有约7%流向区域性品牌;而原属于区域性品牌的酒店中,约66%在翻牌后转向全国性布局集团。

*本文仅展示报告部分结论观点*

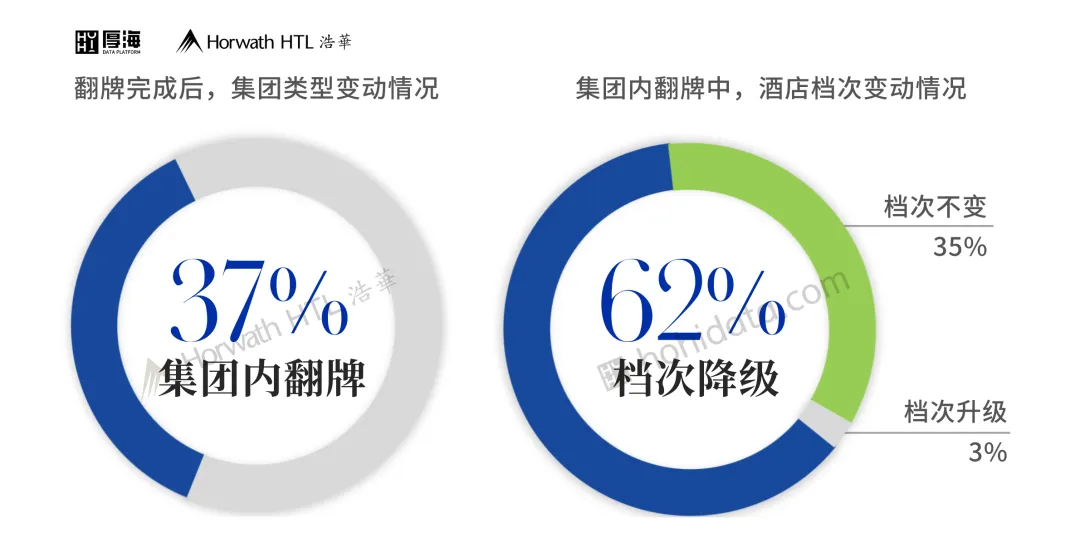

2025年,在识别到的翻牌酒店中,共有117家酒店在同一集团体系内完成品牌更换,约占翻牌酒店总数的37%。集团内翻牌已成为当前品牌调整中的重要组成部分。

从结构上看,集团内翻牌以品牌档次下调为主。其中,约62%的酒店在翻牌后由原有品牌转向定位更低的品牌,档次持平的占比约35%,品牌上调的仅为少数个案。具体而言,集团内品牌下调主要由两方面驱动。

*本文仅展示报告部分结论观点*

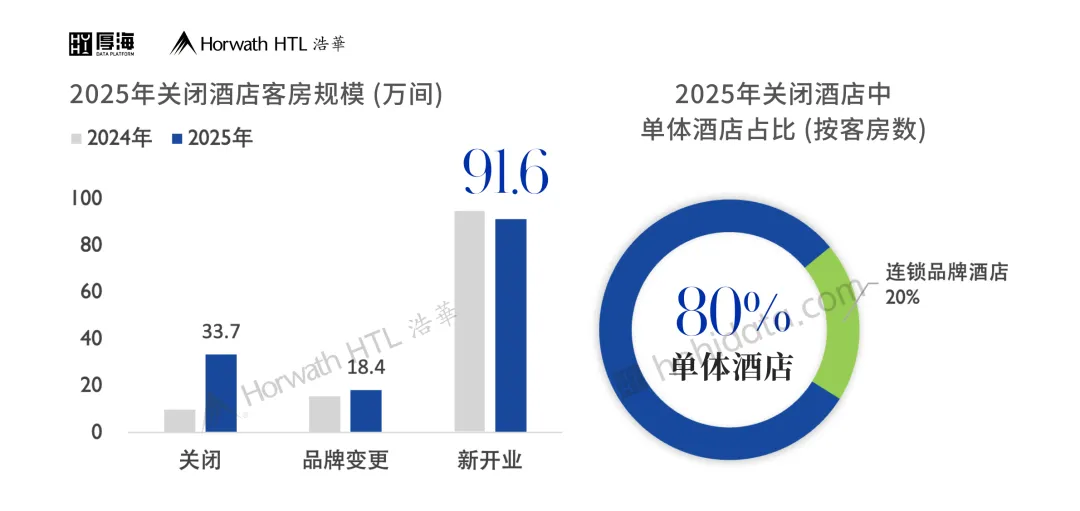

根据「厚海数据平台」不完全统计,2025年全年超过3,600家中档及以上酒店关闭,涉及客房约33.7万间,酒店关闭数量激增。存量规模持续高位运行的环境下,部分低效供给正逐步退出市场,市场洗牌加速。与此同时,泛中档层级是供给出清的主力,且单体酒店的关闭数量占比更高,竞争力薄弱。

关闭并不等于退出市场资产循环,而是进入再分配:部分项目因租约到期或经营压力被处置并更换投资人;部分项目转作办公、商业零售等用途以提升资产匹配度;另一些项目选择停业改造,完成产品重塑后再择机回归市场。

*本文仅展示报告部分结论观点*

Industry-wide Information Integration

and Big Data Analysis Platform

www.hohidata.com

总体而言,2025年的市场动态表明,无论是新开业放缓、品牌选择的头部集中,还是低效供给的加速退出,都反映了市场更加关注投资回报与长期经营稳定性。未来,在存量博弈的深水区,如何通过精细化运营和灵活的合作模式实现长期经营稳定性,将是市场各方共同面临的核心课题。