编者注:典型周期模型包含3-5年的基钦库存周期、7-11年的朱格拉资本支出周期、15-25年的库兹涅茨建筑周期及50年以上的康波技术周期,形成多层级嵌套波动结构。当前研究表明,不同周期阶段对应差异化宏观经济指标表现与资本市场轮动规律。那么,2022年财报数据观察到的特征是哪一个级别的?值得思考!

规划研究部李芮

摘要:上市公司是重要的微观市场主体,其经营状况可以作为宏观经济状况的重要判断依据。通过分析 2022 年中上市公司最新披露的财务数据,能够观察到当前宏观经济的几个重要趋势:包括经济下行压力依旧较大、产能和库存周期处于高位、宏观杠杆率高企下企业偿债压力明显、向创新驱动的高质量发展转型成效显著、经济结构和增长引擎发生重要变化等。

关键词:宏观经济 上市公司 财务数据 高质量发展

宏观经济数据是进行宏观经济研究的重要依据,通常由政府统计部门发布,上市公司财务数据是研究微观个体的主要依据,一般出自上市公司的例行财务报告。由于企业是宏观经济运行的微观基础,宏观经济的强弱会直接反映在企业的经营成果上,反过来企业的经营成果也可以用于佐证宏观经济的走势。而且相比于宏观数据,上市公司财报数据还具有以下几点优势:一是更能反映经济结构的变化,上市公司1遍布于国民经济各个行业,通过比较不同行业间财务指标,可以对经济内在结构变化做出更加细致的刻画;二是上市公司的财务报告均需要经过专业会计师事务所的审计,数据质量可信度较高;三是上市公司财务数据数量庞大覆盖面广,能够在一定程度上补充宏观难以覆盖到的信息,如产品库存、研发投入、人员薪酬等统计难度较大的指标。

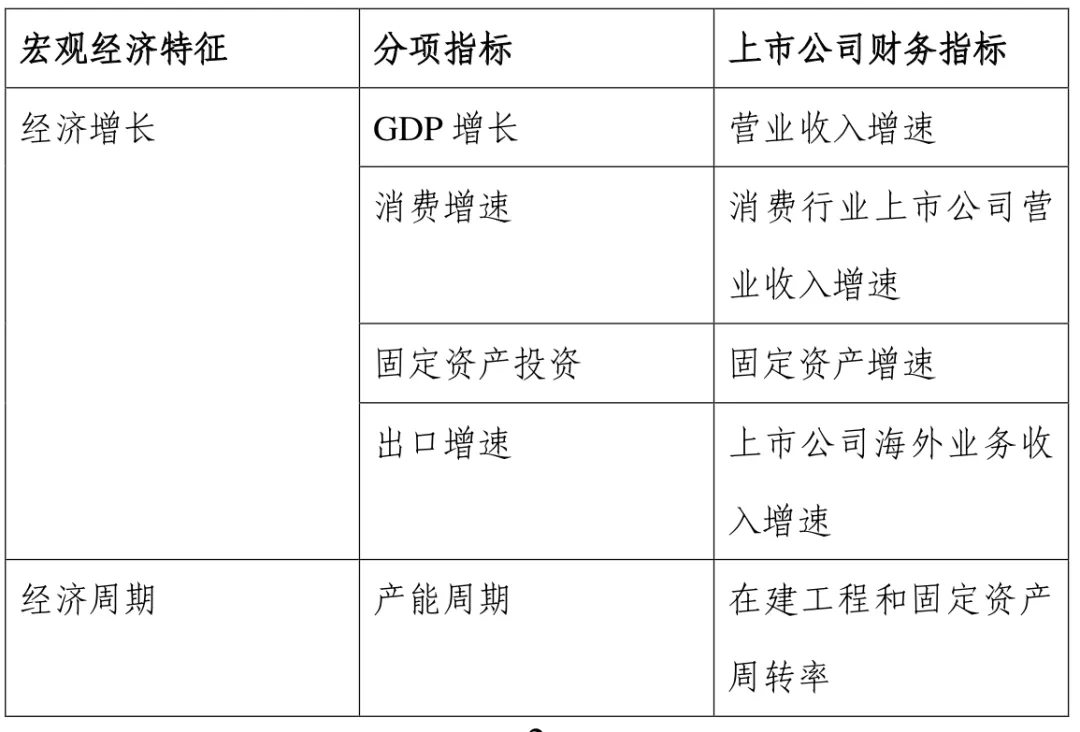

截至 2022 年 8 月 31 日,全部 A 股上市公司均已公布2022 年中期报告,对 2022 年上半年的经营情况进行披露。由于上市公司财务报告中披露的指标多达 230 余项,我们首先对财务指标的类型做出划分,将其分为营收类、投资类、偿债类、研发类等,不同类别的财务指标分别对应不同宏观经济指标(表 1)。具体分析如下:

表 1 宏观经济指标与上市公司财务指标的关联

一、营收类指标反映宏观经济下行压力增大

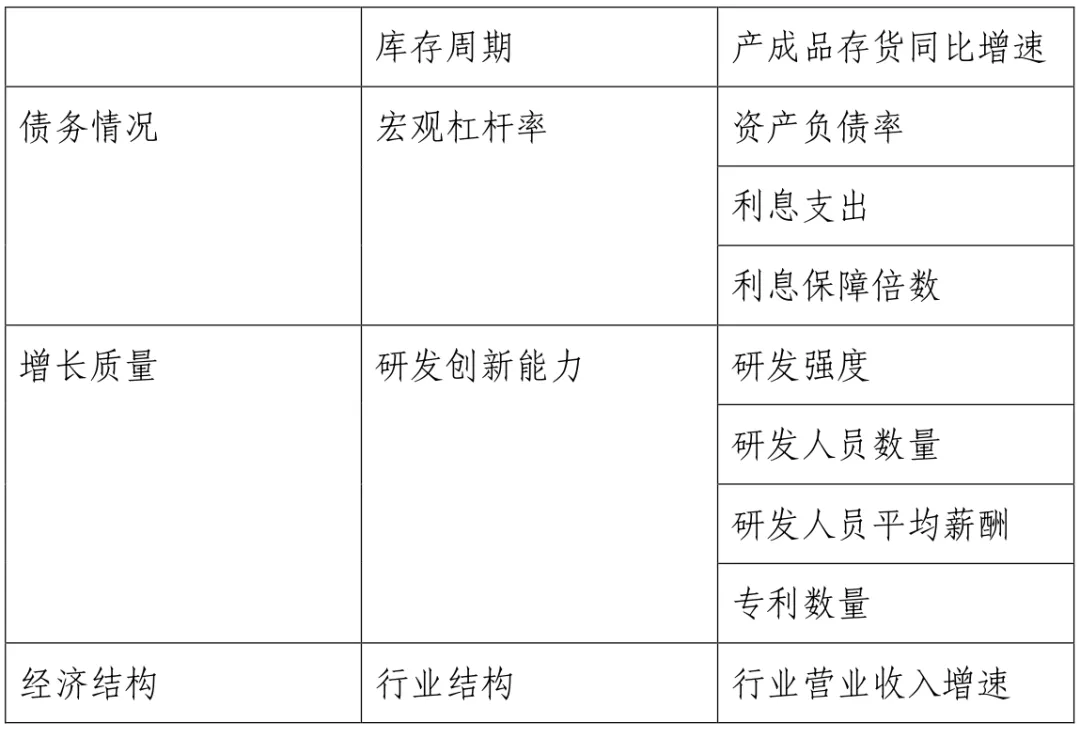

GDP 增长代表整个经济体规模的不断变大,由于经济体由一个个微观主体构成,因此整体经济规模变大背后反映的是微观企业主体的发展壮大。从 GDP 核算的角度来看,企业生产活动的最终成果是收入法 GDP 的重要组成部分,企业营业收入增长率与经济总规模的变化理应高度相关。从历史数据来看,全部 A 股上市公司的营收增速与 GDP 增速的走势具有较为明显的一致性(图1),因此营收增速可以作为GDP 增长的重要微观表征 。

企业净利润增长率通常也可以反映名义 GDP 增速,但相较而言,净利润增长率的波动性更大,为了对比营收增速和净利润增速对名义 GDP 增速的拟合情况,我们进行了回归分析,结果发现,相比净利润增速,营业收入增速与名义 GDP 增速的相关性更高。

图 1 上市公司营收增速与 GDP 增速关系

2022 年上半年全部 A 股上市公司营收同比增速为 9.33%,相比于 2021 年上半年同比增速 27.08%下降了 17.75 个百分点;净利润同比增速为 3.12%,相比于 2021 年上半年同比增速 46.97%下降了 43.85 个百分点,降幅均十分明显。同比增速下降的原因,一部分是因为 2020 年疫情影响下的低基数效应,导致 2021 年上半年的同比增速较高,另一部分则反映出在国内疫情反复和外部环境影响下宏观经济面临“需求收缩、供给冲击、预期减弱”的三重影响,经济下行压力较大。

从支出法的角度对 GDP 进行拆解可以进一步分析经济增长的主要贡献和拖累项。在消费、固定资产投资和净出口三者中,社会零售总额与 A 股消费行业上市公司的营业收入4相关性最高,固定资产投资增速的走势与上市公司财务报表中的“固定资产增速”走势基本一致,特别是制造业固定资产投资增速与上市公司固定资产增速的走势高度相关,净出口则与全部 A 股上市公司的海外业务收入相关性最强。财务数据分析表明:2022 年上半年,A 股消费行业上市公司营收同比增速为-1.96%,相比 2021 年上半年同比增速 25.52%下降了 27.48 个百分点;全部 A 股上市公司固定资产同比增速为 9.35%,相比 2021 年上半年同比增速 3.79%上升了 5.56个百分点;全部 A 股上市公司海外业务收入同比增速为22.58%,相比 2021 年上半年同比增速 28.91%下降了 6.32 个百分点。这表明上半年受到疫情影响,居民消费行为明显受抑制,消费支出降低,成为拖累 GDP 增长的最大因素。

二、投资类指标反映产能和库存周期位置

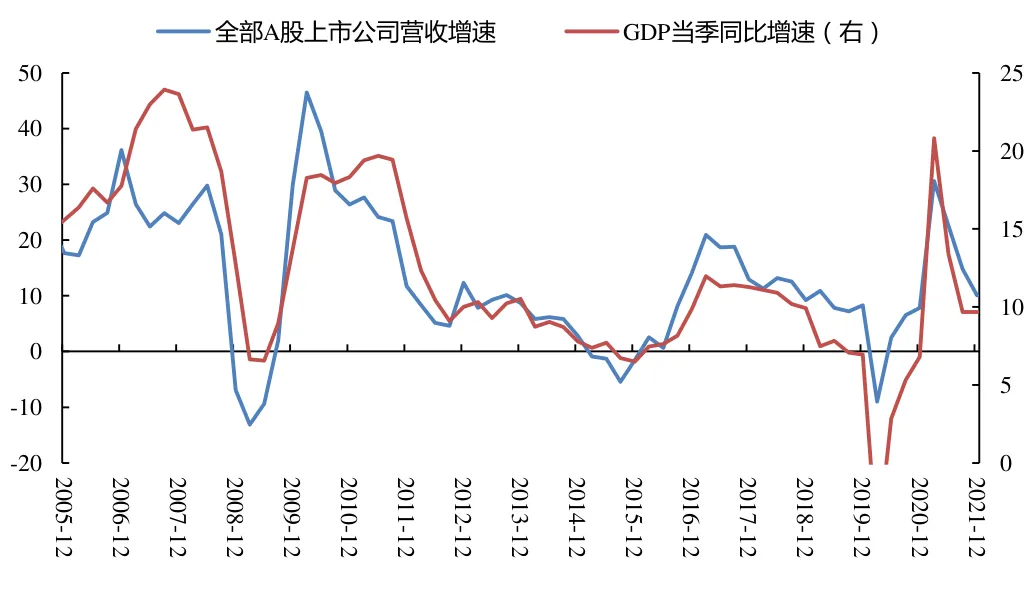

经济周期是宏观研究的重要对象,通过了解经济体在周期所处的阶段,可以对下一阶段经济活动的扩张或收缩做出一定预测判断。在不同经济周期中,比较重要的一般为产能和库存周期,前者表示企业(特别是制造业企业)的资本开支的周期波动,后者则用以描述企业库存商品的变动规律。从历史数据看,上市公司的固定资产和在建工程周转率与国家统计局公布的工业产能利用率基本一致(图 2),同时产能利用率又是制造业固定资产投资同比增速的领先指标,可以作为企业产能投资周期开启的重要信号,因此我们用“上市5公司固定资产和在建工程周转率”作为宏观产能周期的替代指标。数据分析表明,2022 年上半年全部 A 股上市公司的固定资产和在建工程周转率为 1.64,低于 2021 年上半年的1.67,也低于 2019 年上半年的 1.70,但仍处于近十年较高位臵,反映出当前产能周期或处于高位,但有下行压力。

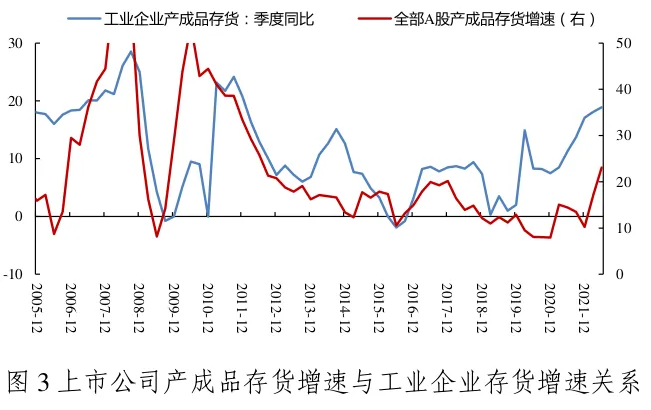

上市公司的财务数据还可以对库存周期进行微观佐证。从历史数据看,A 股上市公司产成品存货同比增速与国家统计局公布的工业企业产成品存货增速变动趋势基本保持一致(图 3),因此我们用“上市公司产成品存货同比增速”作为判断库存周期的微观指标。数据分析表明,2022 年上半年全部 A 股上市公司产成品存货同比增速为 23.06%,高于 2021年的 14.65%,也高于疫情前 2019 年的 6.83%,处于近十年的高位。从经济分析的角度看,库存高增长有两种原因,一是需求旺盛导致企业主动补库存,二是需求不足导致企业被6动累库存,从当前宏观经济形势看我们认为后者可能性更大,后续企业可能面临较大的去库存压力。

三、偿债类指标反映宏观杠杆率高企造成压力

宏观杠杆率指一国非金融实体部门债务规模占该国当年GDP 的比率,宏观杠杆率越高,意味着总体债务水平越高。从 2017 年“去杠杆”政策发挥作用下,我国宏观杠杆率在2017 年至 2019 年之间大致保持 250%左右的平稳状态,随后受新冠疫情爆发影响,宏观杠杆率在 2020 年上升至 270.1%,随后在 2021 年略微下降至 263.8%。宏观杠杆率的上升,会提高市场主体的偿债压力,造成潜在的金融风险。对于上市公司而言,可以用财务报表中与偿债相关的指标反映宏观负债情况的压力,如资产负债率、利息支出和利息保障倍数等。

2022 年半年报数据显示,全部 A 股上市公司资产负债率为 0.83,与 2021 年上半年相比没有显著变化,和疫情前 20197年相比也大体保持平稳; 2022 年上半年 A 股上市公司平均利息支出为 4.17 亿元,相比于 2021 年同期的 3.78 亿元上升了0.39 亿元,相比 2019 年同期的 3.56 亿元上升 0.61 亿元,处于近十年内的最高位; 2022 年上半年 A 股上市公司利息保障倍数(息税前利润/利息支出)为 2.76,相比于 2021 年同期的 2.89 下降了 0.13,相比 2019 年同期 2.65 上升 0.11,处于近十年的较低位臵。上述数据表明,宏观杠杆率处于高位对于企业经营造成了一定负面影响,后续需要努力稳住宏观负债率,降低企业债务压力。

四、研发类指标反映经济高质量转型成效显著

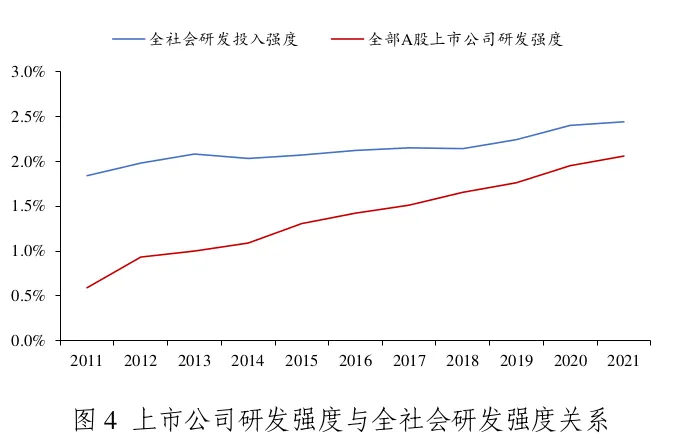

中国经济从高速发展进入高质量发展阶段,意味着以往推动经济发展的模式、动力和方法路径都将发生变化,其中最重要的特点是经济增长动力由要素驱动转向创新驱动。从宏观经济层面看,创新驱动力的基础在于强有力的研发投入。截止 2021 年,我国全社会研发经费投入已经连续 6 年保持两位数增长,从历史数据来看,上市公司研发投入强度(研发支出/营业收入)与全社会研发投入强度(研发投入/GDP)之间有显著的相关关系(图 4),且更新频率更高,因此可以作为微观层面研发能力的重要指征。此外,除研发投入外上市公司财务报表通常还会披露研发人员数量、研发人员薪酬和专利数量等研发类指标,提供的信息更为丰富,因此能够更加全面地反映经济创新活力和潜力。

2022 年半年报数据显示,A 股上市公司的研发强度(研发支出/营业收入)为 1.79%,相比于 2021 年半年报的 1.66%上升了 0.13 个百分点,相比疫情前 2019 年半年报的 1.17%上升 0.62 个百分点;企业平均研发人员数量为 35 人,相比于 2021 年没有显著变化,相比 2019 年的 7 人上升显著 2 ;研发人员平均薪酬为 14.31 万元,相比于 2021 年的 11.74 万元增加了 2.57 万元,相比 2019 年的 10.68 万元增加了 3.63 万元;上市公司平均拥有的专利数量为 261 件,相比于 2021 年246 件增加 15 件,相比 2019 年的 200 件增加 61 件。从各项研发类指标在近年来的变化情况看,以上市公司为代表的各行业龙头企业创新投入和创新能力均有明显提升,中国经济向创新驱动的高质量发展模式转型成效显著。

由于部分上市公司在半年报中未披露研发人员数量,因此上市公司半年报平均研发人员数量会明显低于年报数据。

五、行业数据反映经济结构和增长引擎发生明显变化

宏观经济研究不仅要关注总量,也要注重结构。宏观经济结构中最重要指标之一是行业结构,其反映不同行业在经济总量中的相对占比,以及对经济增长的贡献程度。通过分析对比近年来 A 股不同行业上市公司的营收增速,可以在微观层面映射出宏观经济结构和经济增长引擎的变动。从 2022年中报来看,营收同比增速排名前三名的行业依次为电力设备(45.11%)

、石油石化(33.18%)和煤炭(27.55%),排名后三位的行业则依次为汽车(-9.00%)、房地产(-9.94%)和社会服务(-11.15%),2021 年中报营收同比增速排名前三的行业依次为钢铁(54.02%)、交通运输(52.10%)、有色金属(42.92%),后三名的行业依次为通信(16.47%)、非银金融(6.80%)、银行(5.95%),疫情前 2019 中报营收同比增速排名前三的行业依次为建筑材料(24.30%)、房地产(23.67%)、煤炭(16.74%),后三名的行业依次为通信(-0.25%)、纺织服装(-5.40%)、汽车(-7.54%)。

通过对比近几年特别是疫情前后的行业增速可以看到,我国经济结构和增长引擎在近些年来发生了明显变化:在疫情前的 2019 年,房地产和建材等地产相关产业链营收增长速度最快,而在“房住不炒”、“金融服务实体经济”等政策的推动下,原本作为重要经济拉动力量的金融地产行业占比和

10贡献度显著下降,尤其是 2022 年以来,房地产企业销售额大幅下滑,导致上市公司营收增速明显负增长。此外,社会服务、商贸零售等服务业以及汽车等可选消费行业受疫情负面影响也十分突出,行业景气度较为低迷。另一方面,受益于价格上涨和政策支持,石油石化、煤炭、有色金属等上游资源行业,及以新能源汽车、光伏、风电为代表的新能源行业则营收增长迅猛,成为当前经济的主要增长点。这表明中国经济已经摆脱了以往高度依赖房地产相关产业的模式,开始走向以高端制造业为主要引擎的创新驱动型新发展模式。

六、结论

通过分析财务报告中与宏观经济走势密切关联的重要财务指标,可以初步得到几个重要结论:一是上市公司经营表现与宏观经济形势关联紧密,分析上市公司重点财务指标能11够在微观上揭示和印证宏观经济趋势。二是上市公司财务指标具有数目繁多和覆盖面广的特点,并在每季度固定时间披露,在一些领域可以构成对宏观统计指标的良好补充,从而增强对宏观经济趋势的理解判断。三是由于上市公司按照行业分类,通过分析比较不同行业的发展情况,可以发现更多结构性问题,从而提出更具有针对性的政策建议。后续,我们还将继续跟踪 A 股上市公司 2022 年三季度报告和年度报告,不断补充完善指标体系,为更加准确分析预判宏观经济形势提供重要参考。