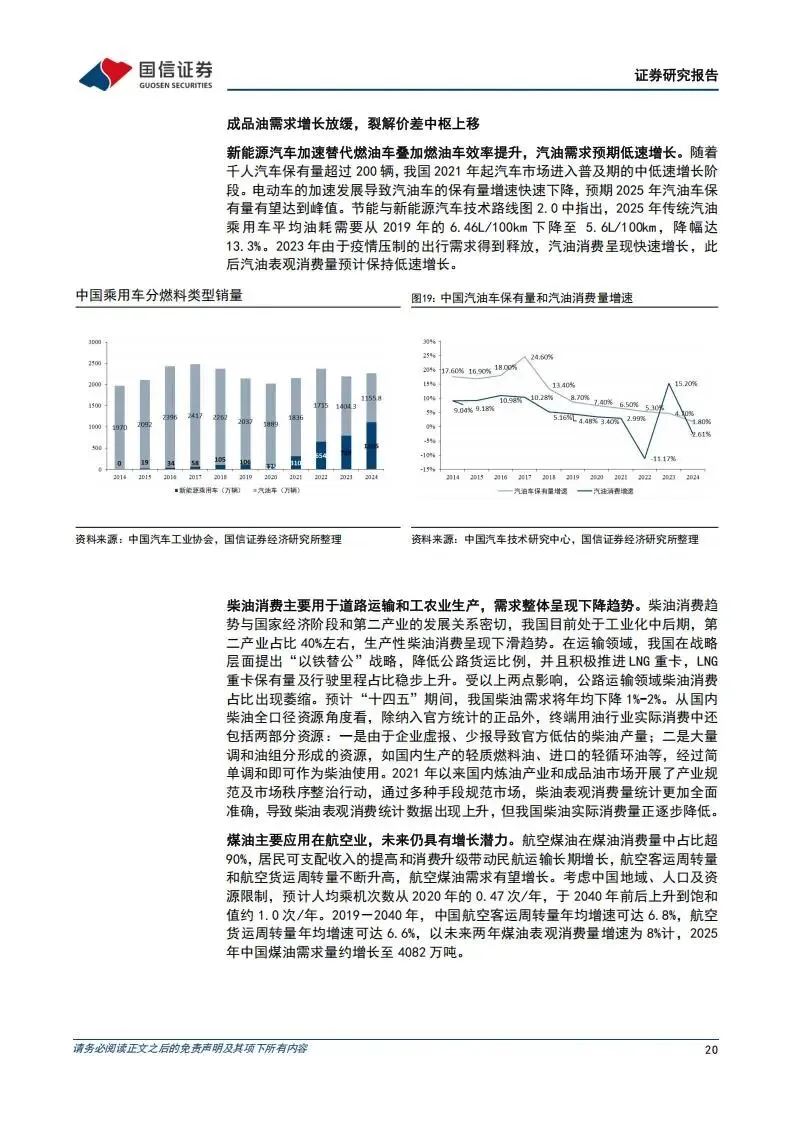

截至2026年1月30日,中国化工产品价格指数CCPI报4120点,尽管较去年底略有回落,但主要化工品出厂价已呈现明显上涨态势。这种市场情绪的回暖背后,是整个石化化工行业在经历长达四年的低毛利周期后,正试图通过行业自律与政策约束摆脱增产不增利的泥潭。从地缘风险升温带动的国际油价震荡上行,到国内“反内卷”政策的密集发力,产业链的供应逻辑正在发生根本性改变。伴随着全球央行进入降息周期,石化化工板块的传统需求有望实现温和复苏,新能源及计算产业对关键材料的拉动作用也将进一步显现。

本次梳理围绕油气开采、炼油炼化、钾肥及磷化工等核心细分板块展开。通过统计国内外最新产能变动、财政平衡油价红线以及“反内卷”政策落地细节,列举了中石油、中海油、荣盛石化、亚钾国际、川恒股份等重点公司的业务边际变化与中长期投资价值。

一、供应端格局的系统性优化

石化化工行业作为典型的周期性赛道,现阶段正处于“内卷式”竞争的终结期。从数据来看,化学原料及化学制品制造业的固定资产累计投资额已于2025年6月开始转负,这意味着长达数年的行业扩产周期已接近尾声。SW基础化工行业及多个细分子行业的资本开支连续多个季度呈现负增长态势,为后续供需关系的修复提供了坚实的物理基础。这种供应侧的收缩并非偶然,而是企业在低质量、同质化无序竞争导致营业收入利润率从2021年的8.03%一路降至2024年的4.85%后的集体选择。

政策层面的引导进一步强化了这一趋势。2025年7月出台的治理政策明确提出要引导落后产能有序退出,尤其针对投产超过20年的炼油、化肥等领域的老旧装置展开安全、环保、能效维度的全面摸底评估。目前,农药、石化、有机硅、PTA聚酯等子行业相继响应相关号召,正在制定或已经出台行业指导文件。可以预见的是,未来化工产品的新产能审批将极其严苛,规模小、能效低、污染大的装置将加速出清。同时,受制于高昂的能源成本和装置老化,欧洲化工产业在2025年迎来关停潮,这为拥有完善产业链和极强竞争力的中国化工企业腾出了全球市场份额。

二、油气板块的价格中枢支撑

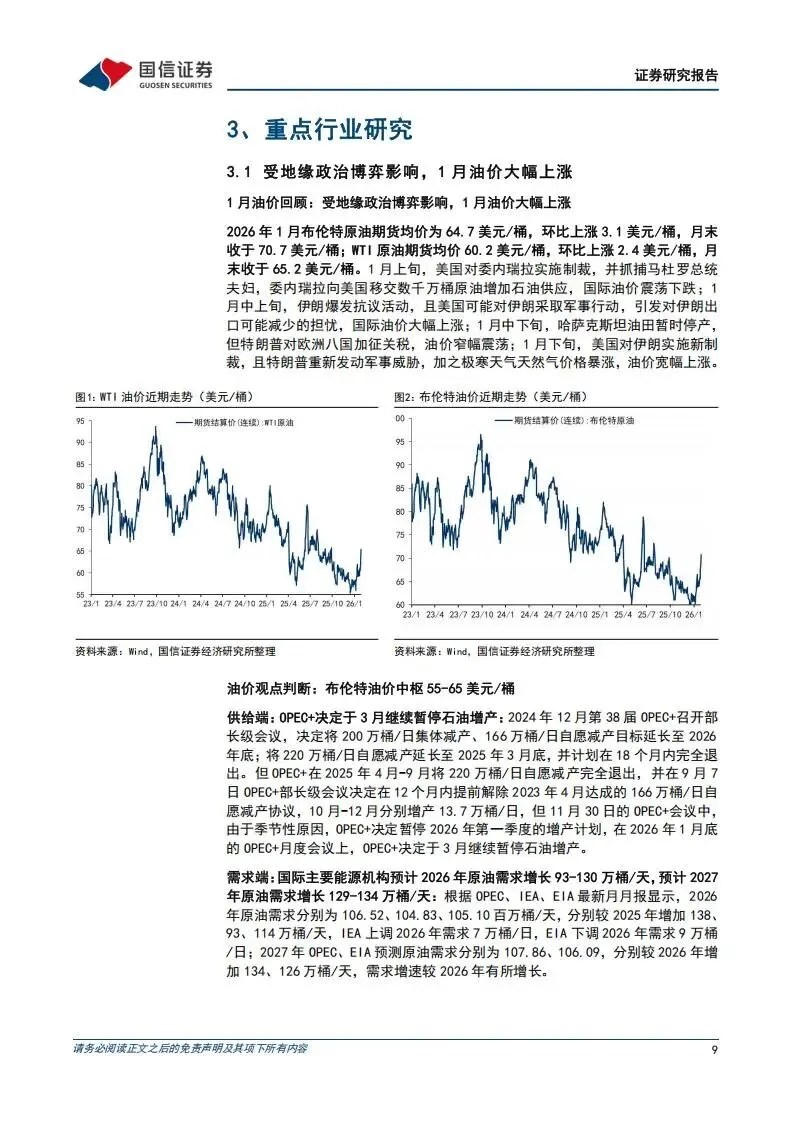

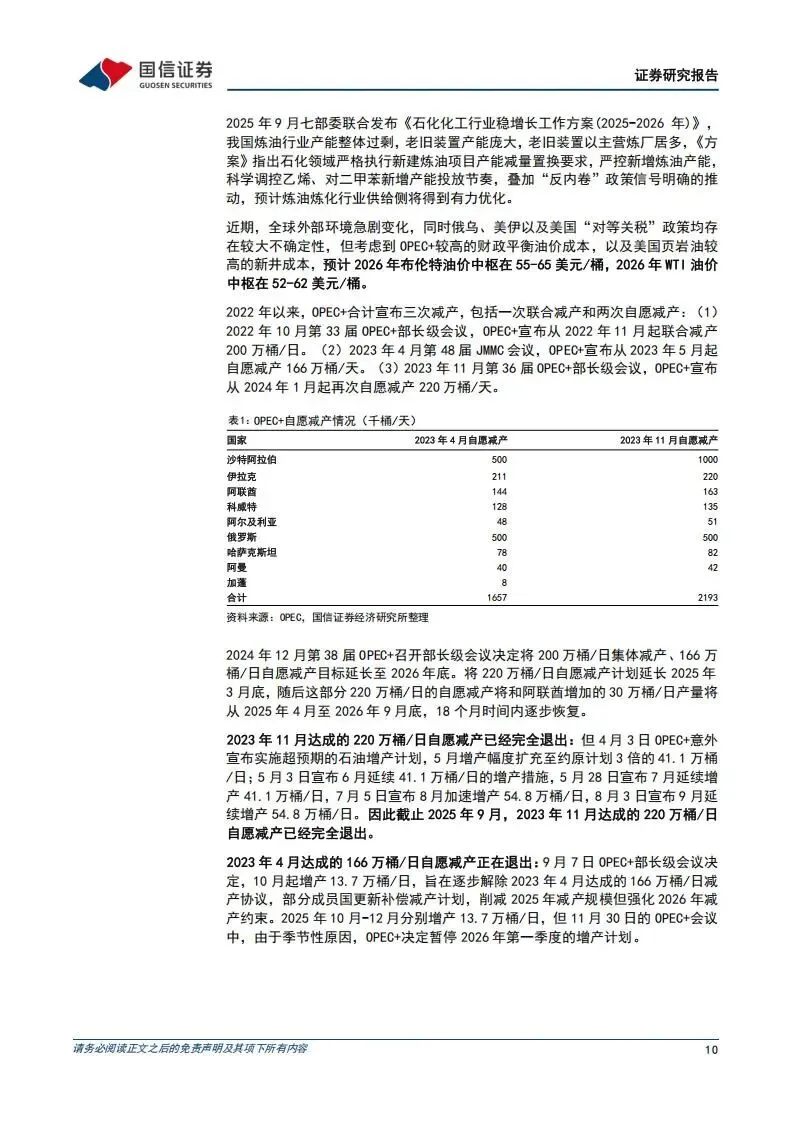

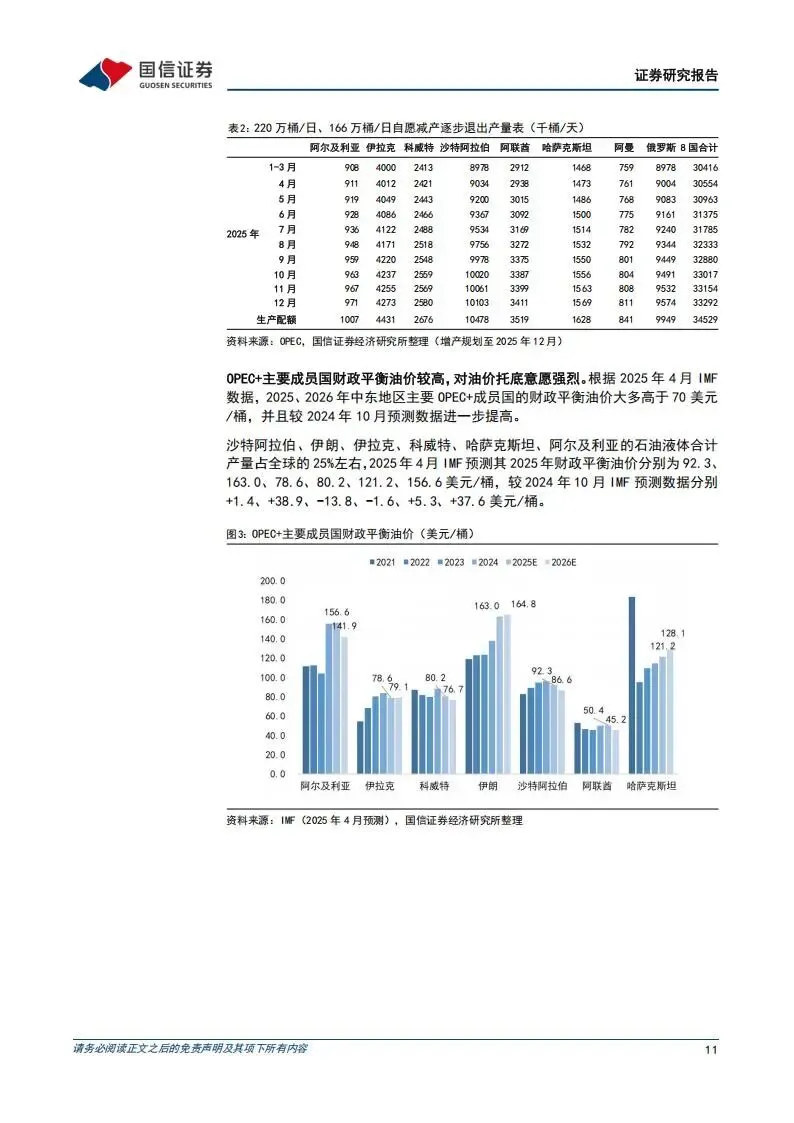

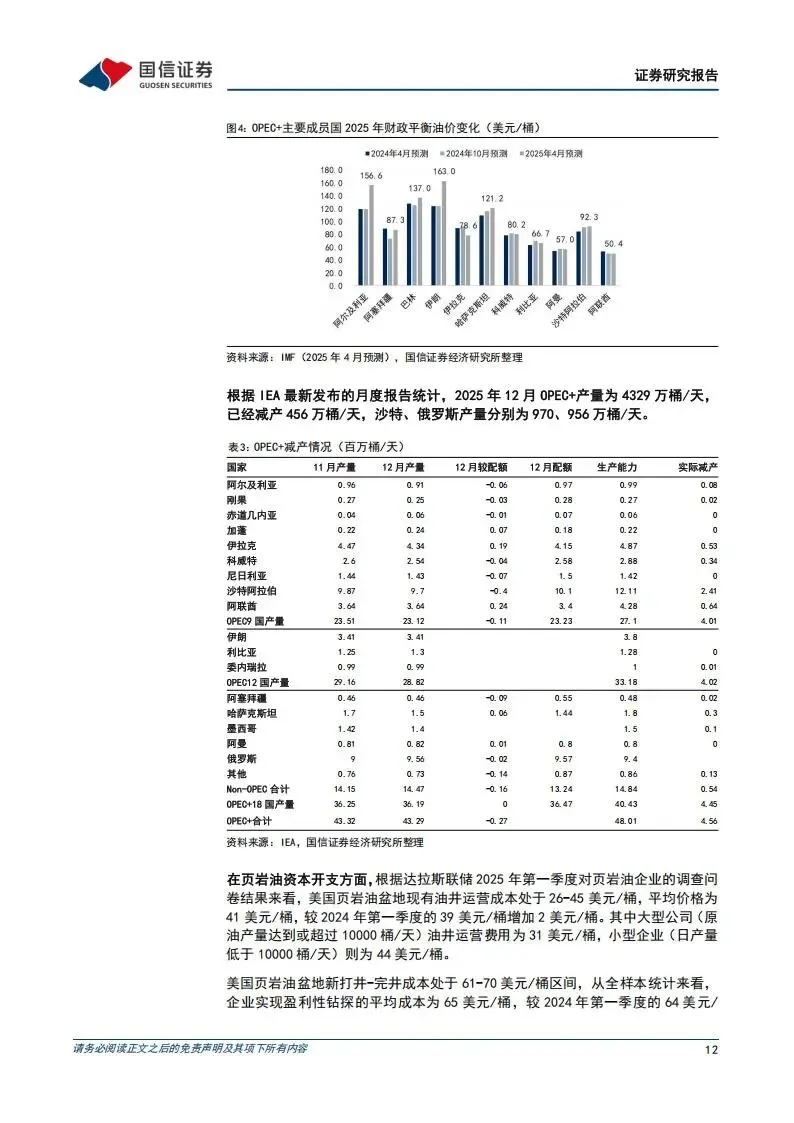

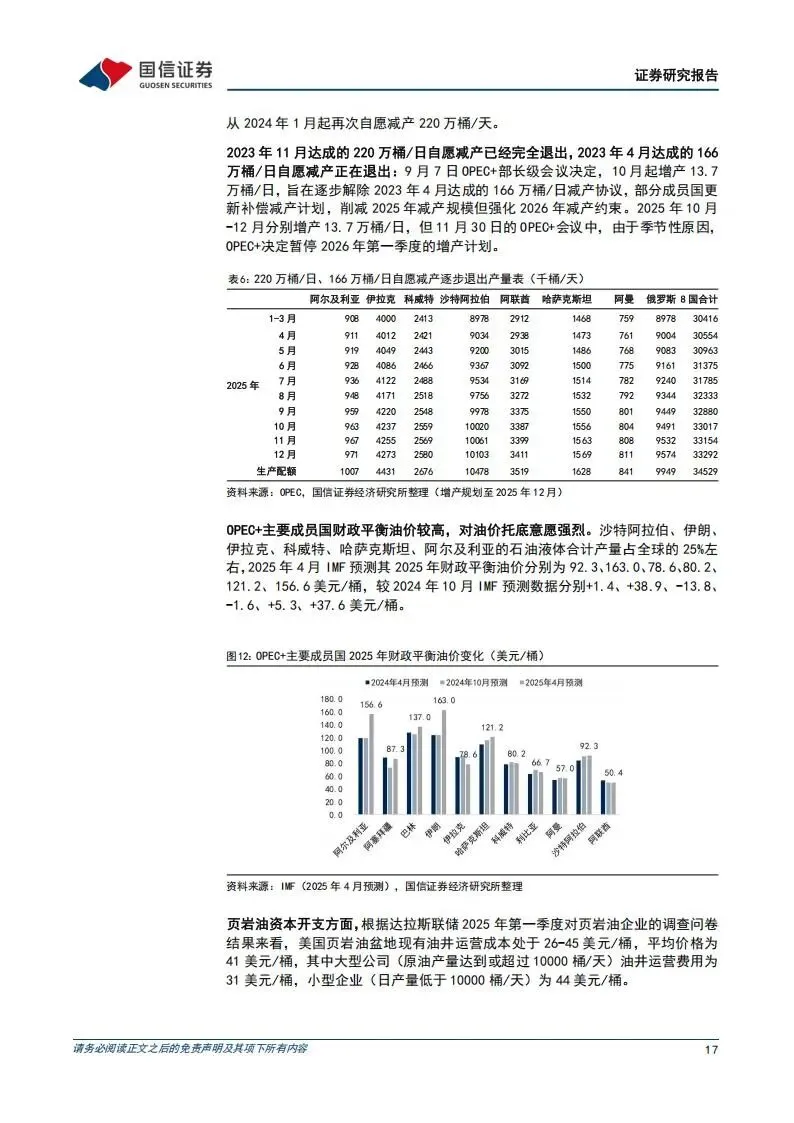

原油市场在2026年1月表现出极强的韧性。受地缘风险增加、OPEC+成员国补偿性减产以及国际货币基金组织上调经济增长预估等因素交织影响,WTI与布伦特原油价格分别较去年底上涨13.57%和16.17%。布伦特原油期货结算价目前已站上70.69美元/桶的高位。由于俄乌博弈进入新阶段,委内瑞拉与伊朗局势升温,地缘溢价在短期内难以消退。更为关键的是,OPEC+主要成员国对油价的挺价意愿异常强烈,其2025年及2026年的财政平衡油价大多高于70美元/桶,沙特、伊朗、伊拉克、科威特等国的合计产量占全球25%左右,这些国家的财政红线为油价提供了天然的托底保障。

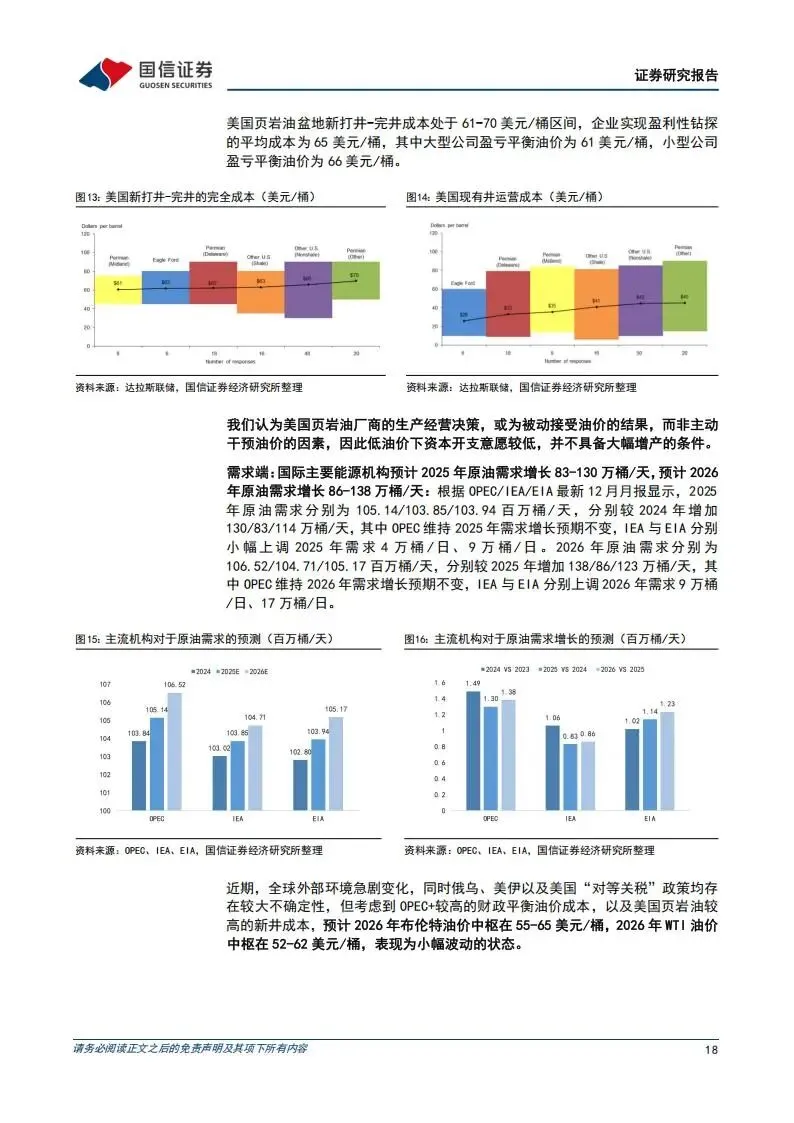

在需求端,国际主要能源机构如OPEC、IEA和EIA普遍预计2026年全球原油需求将维持93—130万桶/天的增长。展望2027年,随着经济复苏深化,需求增速有望进一步提升至134万桶/天左右。而在供应侧,美国页岩油的生产决策表现为被动接受价格的结果,并非主动干预因素。由于通胀抬高了开采成本,美国新打井完井的平均盈利成本已升至65美元/桶,二叠纪盆地的大型公司盈亏平衡线虽维持在61美元,但小型企业已高达66美元。基于这些刚性成本限制,本次梳理预计2026年布伦特油价中枢将维持在55—65美元/桶区间。重点关注具备资源优势和稳健经营能力的标的,包括中海油、中石油、卫星化学以及海油发展。

三、炼油炼化的转型与修复逻辑

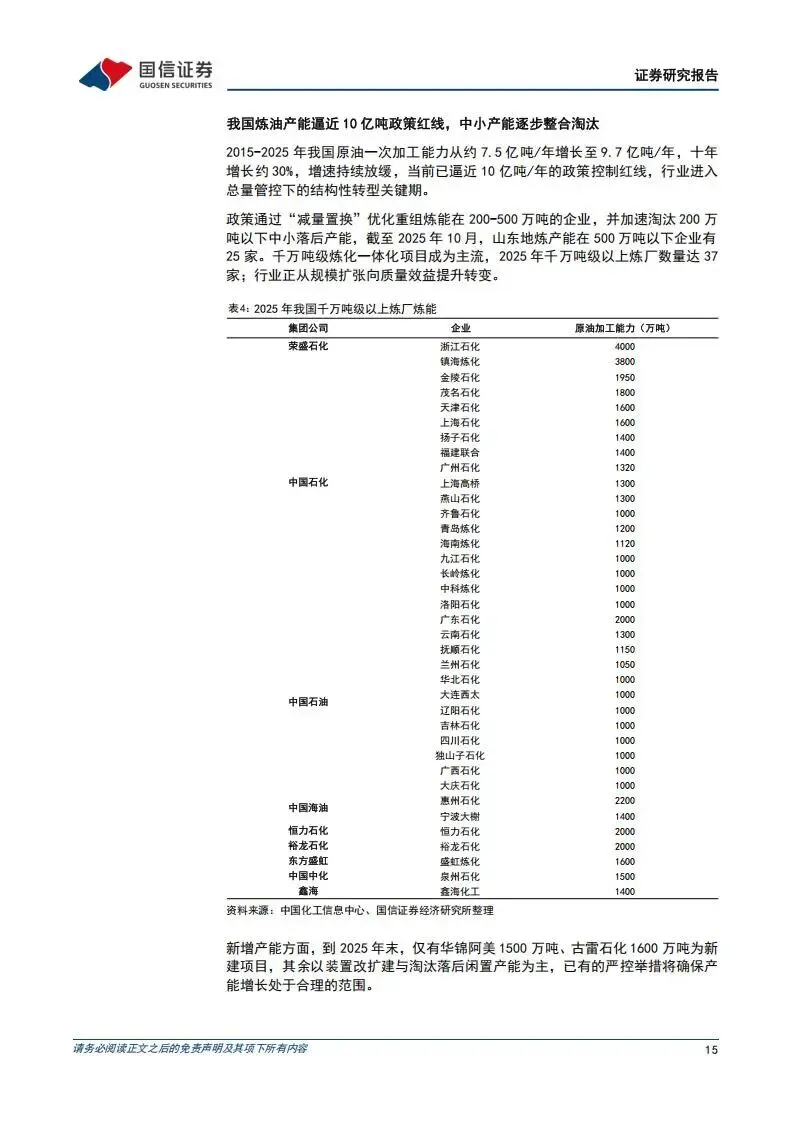

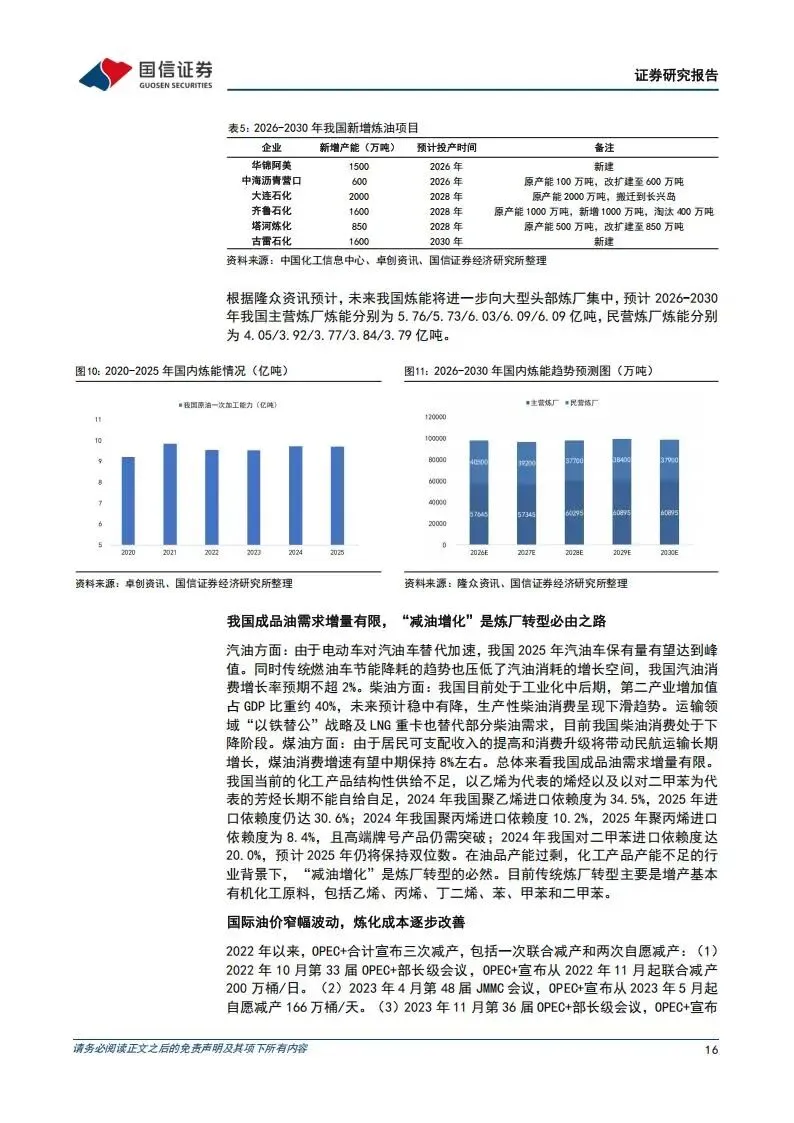

国内炼油行业正面临总量管控下的结构性巨变。目前,我国原油一次加工能力已逼近10亿吨的政策控制红线,行业已从规模扩张期跨入质量效益提升期。政策正通过“减量置换”手段优化重组中小型炼厂,加速淘汰200万吨以下的落后产能,千万吨级炼化一体化项目已成为绝对主流。千万吨级以上炼厂数量在2025年已达37家,其中包括产能高达4000万吨的浙石化、3800万吨的镇海炼化以及2200万吨的惠州石化。预计未来五年,炼能将进一步向中石油、中石化、中海油等主营炼厂及恒力石化、荣盛石化等民营巨头集中。

在消费端,“减油增化”已成为全行业的必修课。随着电动车替代提速,汽油车保有量有望在2025年触顶,汽油消费增速预期将控制在2%以内。柴油受“以铁替公”和LNG重卡普及影响,需求正处于年均下降1%—2%的通道中。唯一具备显著增长潜力的油品是航空煤油,受消费升级和民航业周转量提升拉动,其中期增速有望保持在8%左右。在这种背景下,增产乙烯、丙烯、PX等有机化工原料成为炼厂盈利的关键。尤其是PX环节,在经历2019—2023年的扩张后,产能投放已进入尾声,2025年无新增产能释放。由于下游PTA持续扩产,预计2026年前三季度PX供需将维持偏紧状态,裂解价差有望持续走扩。建议关注中石油、荣盛石化在这一领域的市场表现。

四、钾肥资源的稀缺与价格触底

全球钾肥市场正呈现出极强的资源属性与寡头垄断格局。加拿大、白俄罗斯和俄罗斯三国的探明钾盐储量合计占全球的68.2%,而中国仅占5.2%。海外前八大企业的产量占比高达86%,具有绝对的话语权。中国作为全球最大的钾肥消费国,消费量占比约25%,且对外依存度长期超过60%。2024年我国氯化钾进口量创下1263.3万吨的历史新高,其中超过七成来自加、俄、白三国,但老挝进口量正凭借21.3%的增速成为核心增量。

从价格走势来看,全球钾肥价格已基本触底,需求推动下的复苏迹象愈发明显。2026年1月,国内氯化钾市场维持高位震荡,均价报3295元/吨,同比去年大幅增长27.52%。货源紧缺的状态依然存在,港口库存在2026年1月底已降至249.47万吨,较去年同期减少34.51万吨。随着粮食安全战略地位的提升,国内钾肥安全库存目标有望上调至400万吨以上。由于全球主要产能扩张预计在2027年后,2026年的供应依然处于紧平衡状态。重点关注亚钾国际,该公司目前拥有老挝甘蒙省约10亿吨氯化钾资源储备,随着179#矿的投产,其2026年产量有望从200万吨倍增至400万吨,规模优势将极其显著。

五、磷化工产业链的价值重估

磷矿石的稀缺属性正在被市场重新认知。中国以全球约5%的储量支撑了近一半的产量,储采比仅为33.64,远低于摩洛哥的1666.67,资源保障压力巨大。受长江大保护战略及安全生产整治影响,富矿资源加速枯竭,整体品位已降至17%左右。由于项目审批周期长且优质矿权匮乏,未来三年的实际有效新增产能落地率预计不足40%。这种供给端的刚性约束,使得西南地区30%品位的磷矿石价格长期维持在1000元/吨以上的历史高位。

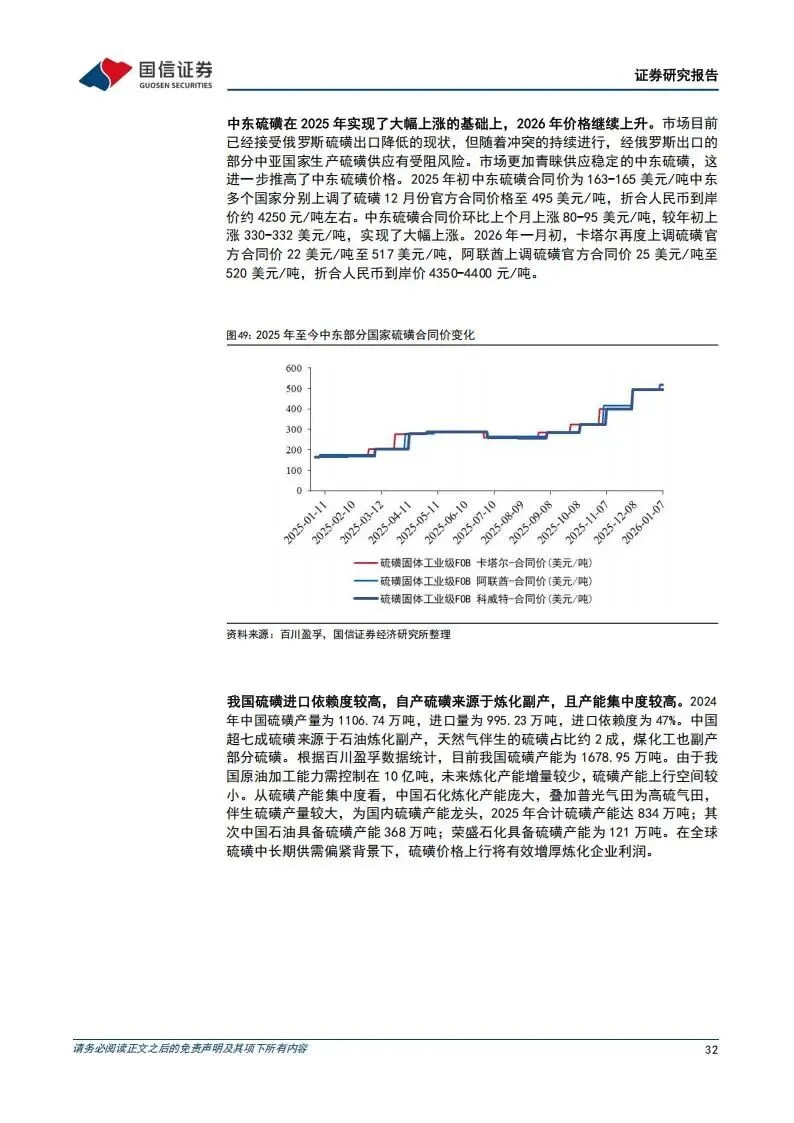

需求侧的变化更是重塑了磷化工的估值。传统化肥用矿占比已从2015年的78%降至2024年的54%,而新能源材料应用占比则从2021年的7%快速跃升至17%。磷酸铁锂电池在动力及储能领域的垄断地位,直接带动了对高品位磷矿的激增需求。全球储能电芯出货量在2026年有望迈向800GWh的新台阶,对应磷矿石需求将升至800万吨。具备优质矿源和“矿化一体”能力的企业如川恒股份,凭借磷酸盐主业的稳固根基和明显的资源增量,正处于价值发现的窗口期。此外,由于石油减产导致副产硫磺减少,全球硫酸供应存在缺口,硫磺价格的上行将进一步增厚拥有自产能力企业的利润。

六、化工板块的出口与宏观研判

虽然当前国内制造业PMI略有回落,1月份综合产出指数报49.8%,表明经营活动有所放缓,但化工行业的景气度修复具备较强的内生动力。在海外产能关停和内需发力的共同带动下,中国化工企业在全球的市场份额提升将是2026年的主线。随着“反内卷”行动从顶层设计进入政策落地与行业自律的双轨阶段,通过协同减产挺价,低效供给将有序退出。在原油、天然气价格窄幅波动且成本端逐步改善的背景下,石化板块有望在2026年实现利润率的集体修复。

我们在布局时应重点关注中长期供需格局改善、具有稀缺资源属性或处于产业链核心环节的标的。

可以关注本月投资组合:中石油、中海油、荣盛石化、亚钾国际、川恒股份、百龙创园。其中,百龙创园受益于阿洛酮糖获批及膳食纤维需求的高速增长,也具备不俗的成长潜力。风险方面,需警惕原材料与产品价格剧烈波动、项目进度不达预期以及下游需求修复不及预期等潜在干扰因素。

扫码加入知识星球获取更多行业报告

声明:本文仅为行业研究与学术交流之用,不构成任何投资建议或操作指引。市场风险客观存在,应基于独立判断与充分调研作出决策。

点击“阅读原文”,下载所有资料