昨日伯恩上调闪迪目标价至1000刀伯恩斯坦:闪迪看到1000刀。同时大摩也发布了存储报告。

核心结论

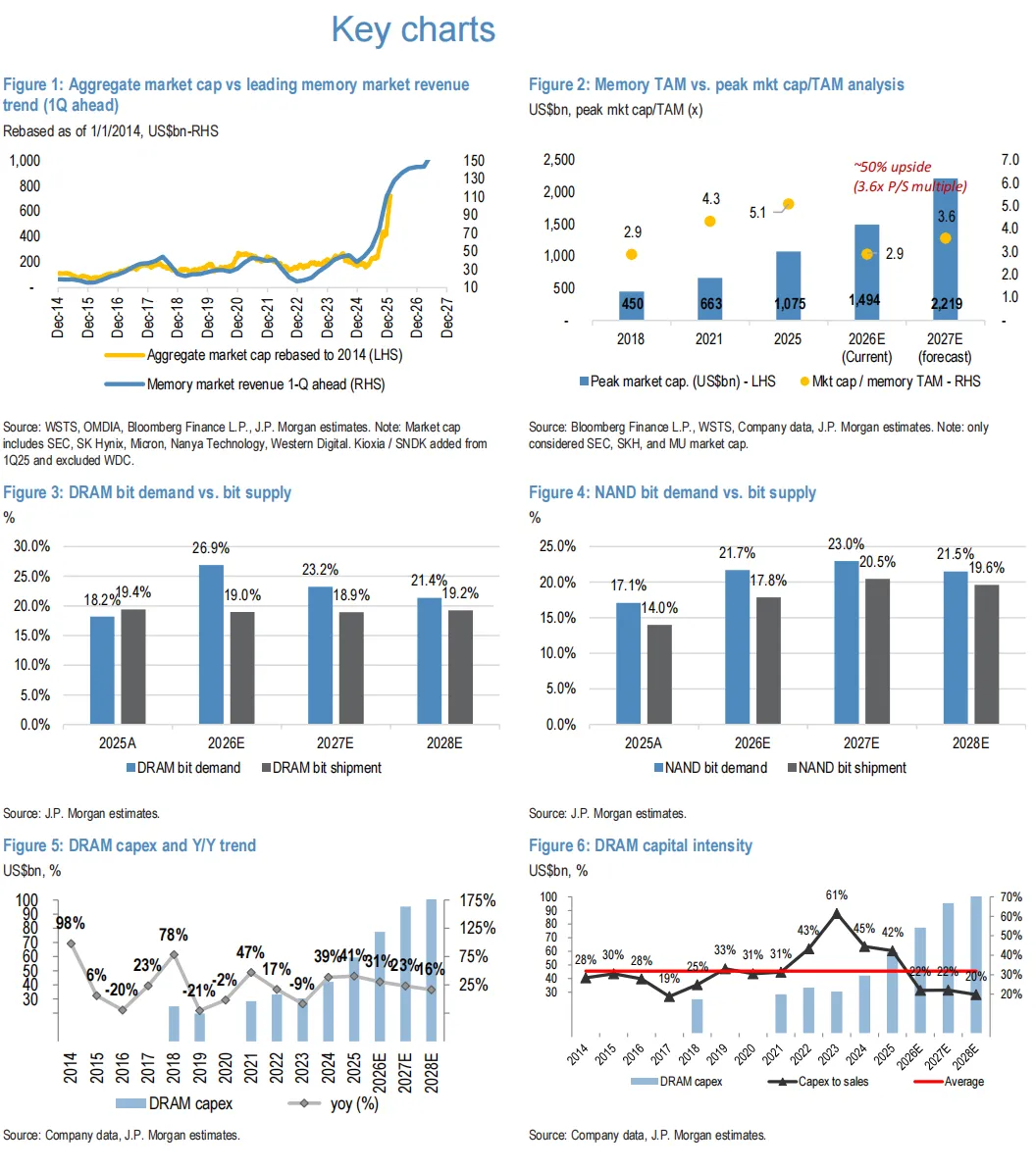

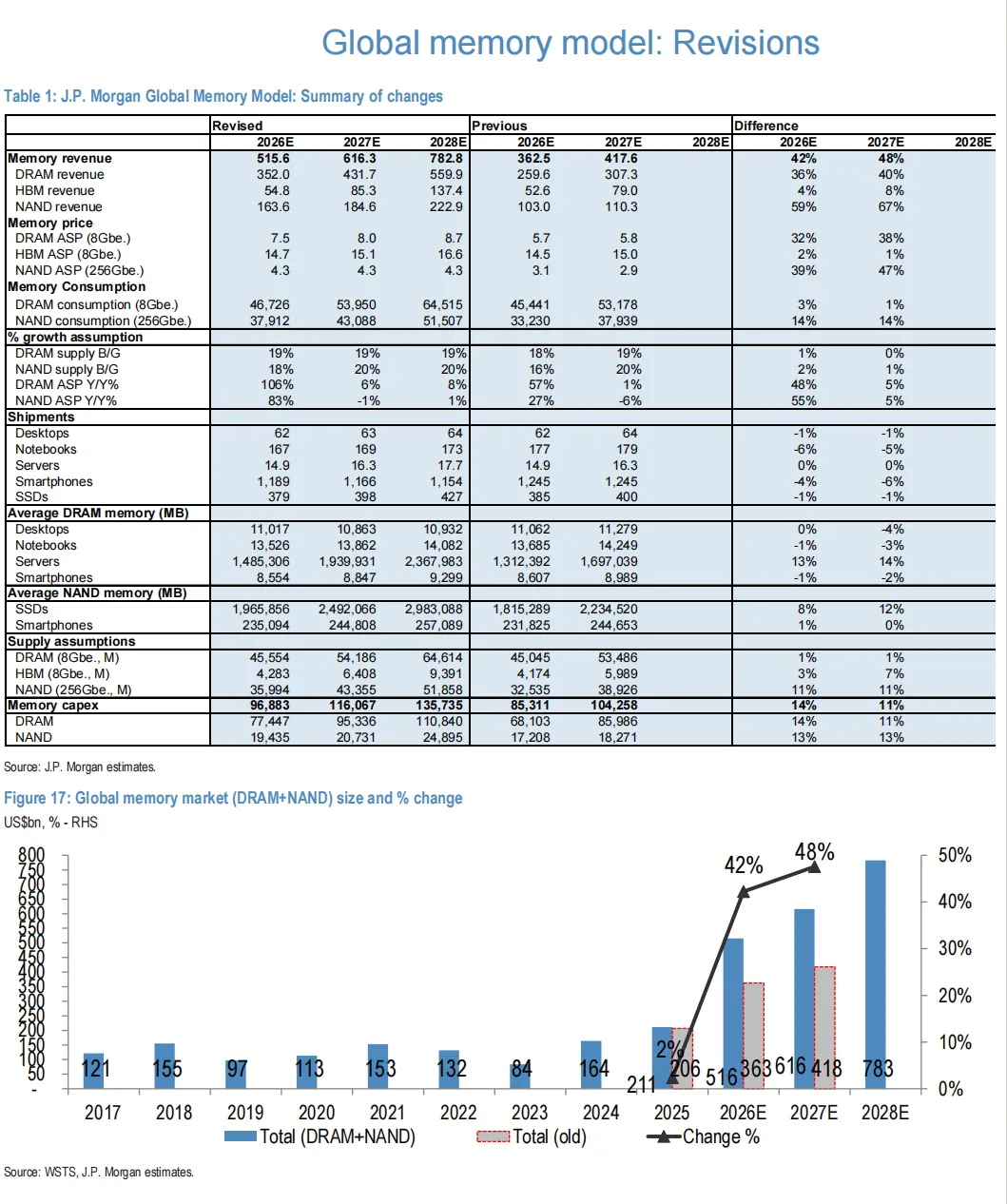

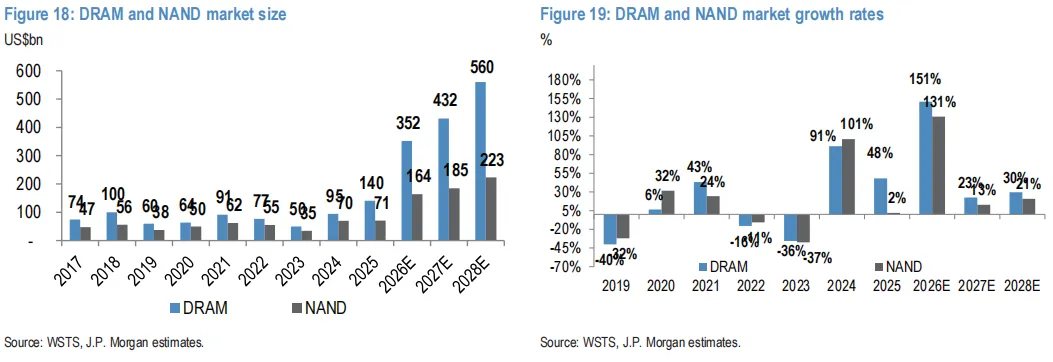

全球存储器市场将开启多年上行周期,2026-2027 年总市场规模(TAM)上调 42%-48%,2027 年预计达 6160 亿美元;按 3.6 倍市销率计算,相关企业市值有望再涨 50%,核心驱动力来自 AI 需求爆发与供需紧张格局。

关键市场趋势

1. 市场规模与估值

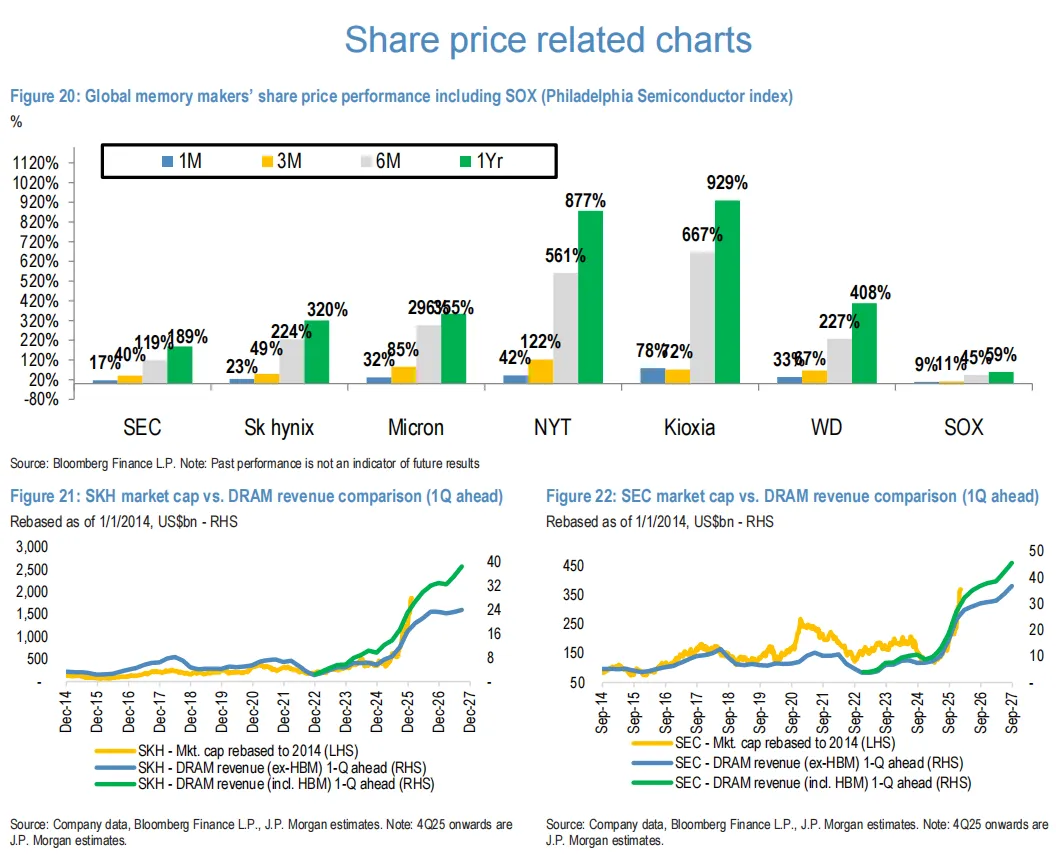

2025 年第四季度存储器厂商总市值突破 1 万亿美元,2026 年 1 月 DRAM 厂商股价再涨 50%,价格上涨速度创历史纪录。

长期增长依赖 AI 业务占比扩张与 NAND 的 AI 需求红利,区别于 2023 年下半年 - 2025 年上半年的周期逻辑。

2. AI 的核心驱动作用

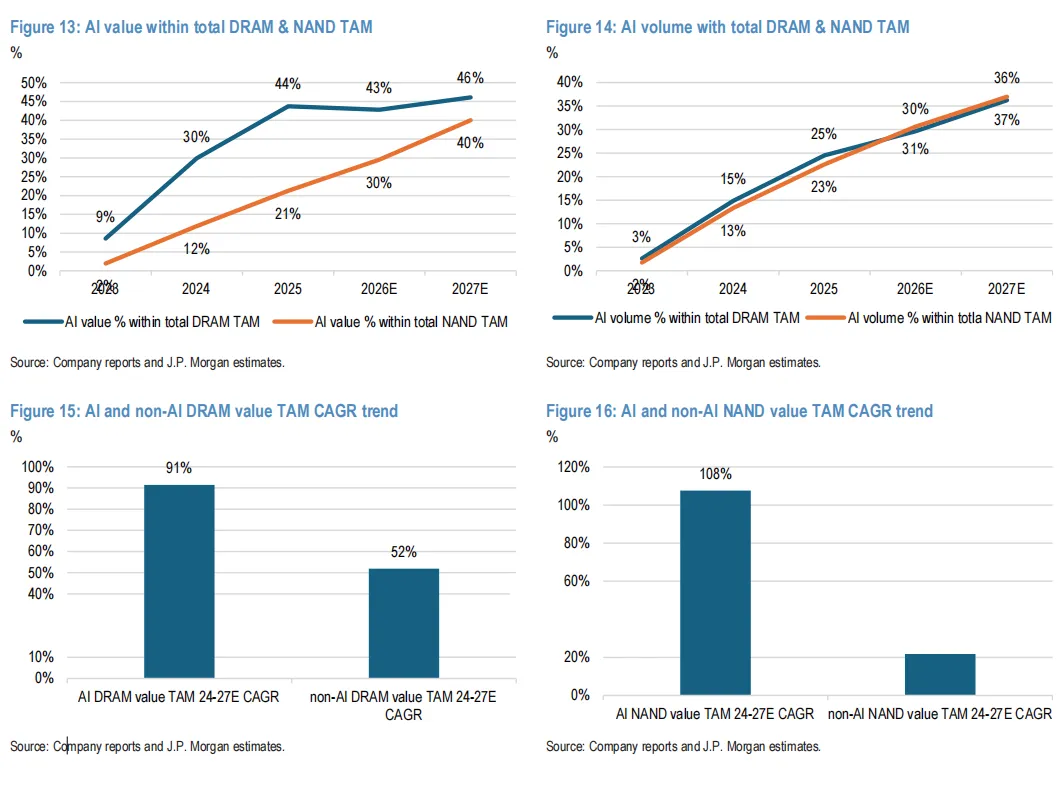

2027 年 AI 相关存储器(DRAM 领域的 HBM、SOCAMM、RDIMM;NAND 领域的 eSSD)价值占比将从 2025 年的 30% 升至 45%,70%-80% 的 AI 存储器收入来自服务器客户。

AI NAND 增长快于 AI DRAM:2024-2027 年 AI NAND TAM 年复合增长率 108%,AI DRAM 为 91%,因 NAND 的 AI 价值主张近期快速凸显。

3. 细分产品格局

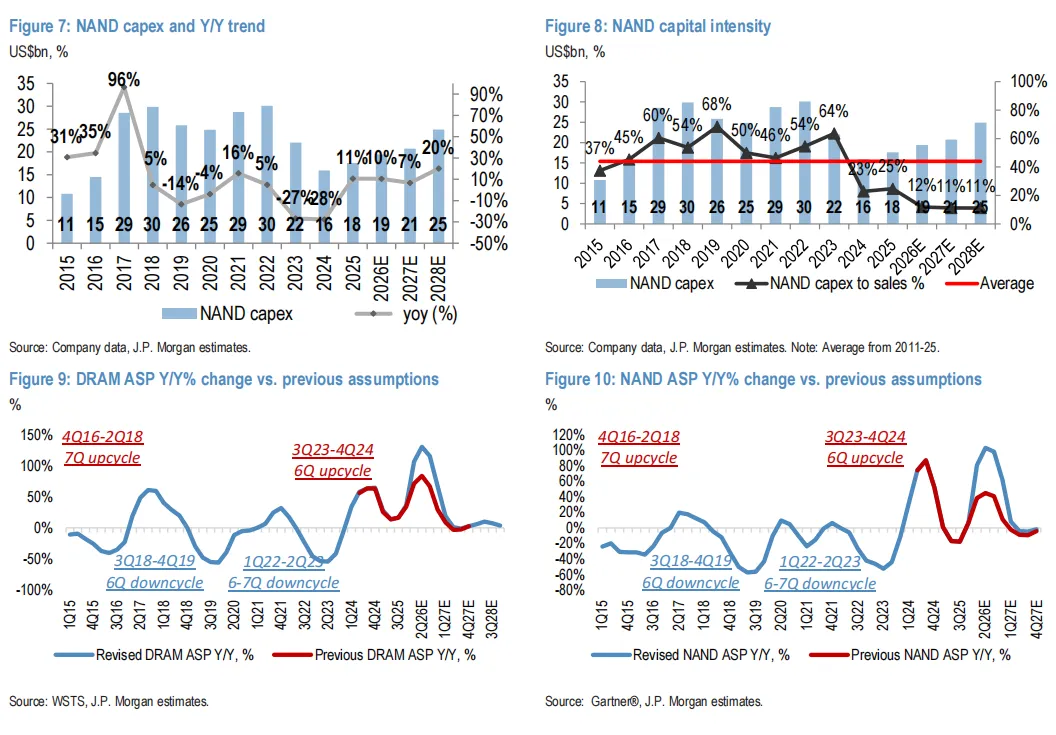

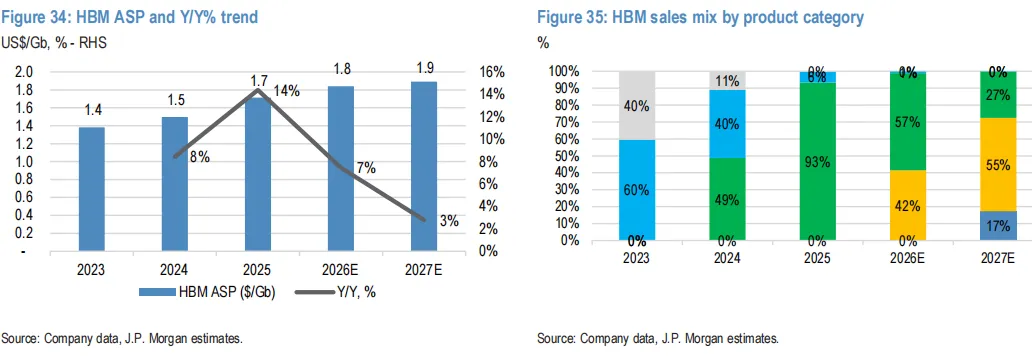

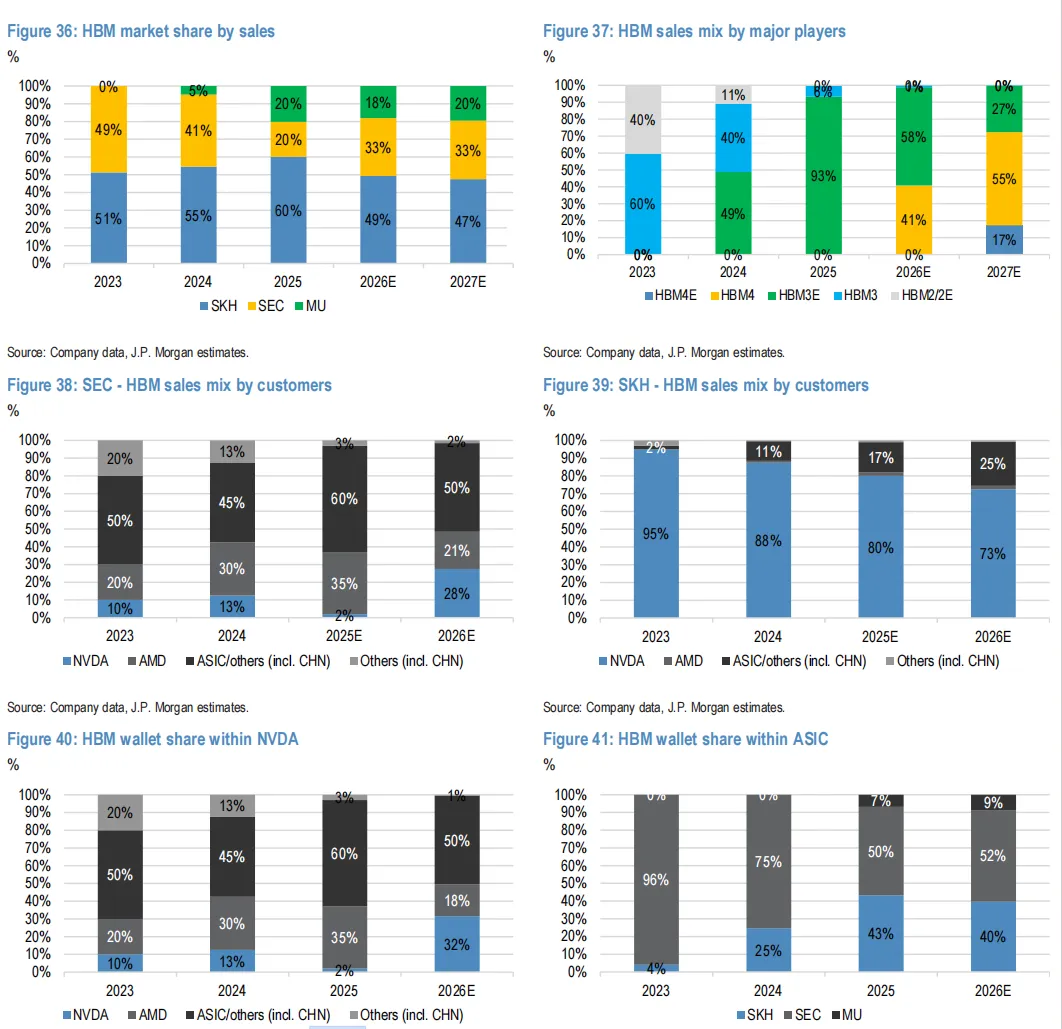

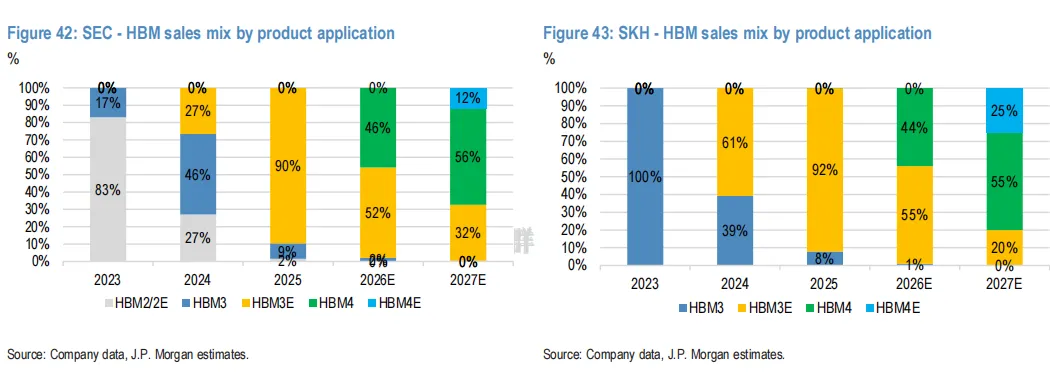

HBM:2027 年前供需缺口维持两位数百分比,ASIC(尤其是 TPU)出货量与内存容量提升加剧紧张;HBM4 单价将超 2 美元 / Gb(摩根大通预测 2.2 美元 / Gb),2026 年整体 ASP 同比涨 7%。 DRAM vs NAND:头部厂商优先分配 DRAM 资本支出,NAND 供应增长仅依赖技术迭代;2026 年 DRAM/NAND 资本支出同比分别增 31%/10%,资本密集度(22%/12%)远低于 10 年平均(32%/44%)。