2026年,全球能源格局正迎来终极变革。随着AGI时代的电力饥渴成为现实,可控核聚变已从物理实验室的“地缘储备”转变为消解成本约束的底层工业底座。在全球主要经济体达成“非核裂变类监管豁免”共识的背景下,可控核聚变不仅是实现能源去依附的终极选择,更是支撑下个文明纪元生存主权的“能源救赎”。大象研究院研判,行业重心正从单纯的增益实验,转向以高温超导小型化、第一壁材料寿命及商业堆全生命周期ROI为核心的工程化赛道。

大象投顾依托深厚的行业研究积淀,聚焦可控核聚变前沿赛道,既精准研判“新质生产力” 赋能下的产业长期发展脉络,亦深度锚定高温超导小型化与工程交付的融合核心。通过拆解技术路线选型、供应链资产化及商业化落地的核心瓶颈,厘清产业盈利底层逻辑,为您重构估值认知维度,构筑支撑战略决策的专业研判支点。

01

行业概览与演进:能源范式从物理实验向商业化拐点跃迁

可控核聚变正加速跨越“科研验证”鸿沟,迈入千兆瓦级工程兑现的交付元年。技术路径已出现显著分化:磁约束托卡马克凭借高稳态增益及工程确定性,确立了全球商用的主航道。核心变革源于高温超导驱动下的装置小型化革命,这不仅极大压缩了商业化落地的资金门槛,更界定了商业堆全生命周期的投资回报逻辑。

02

政策与市场研判:监管豁免红利与万亿级TAM空间的共振

行业准入正迎来全球性松绑。欧美推行的“非核裂变类监管豁免”显著对冲了行业准入的时间摩擦,将审批周期从4年压缩至2年以内。与此同时,AI能源赤字与零碳基荷替代形成共振,锚定了可控核聚变的万亿级市场空间。报告判定,2026年是全球聚变进入商业化兑付窗口的关键节点,可控核聚变正由基础科研向万亿级产业集群下沉。

03

竞争格局变阵:资本向头部收敛,SpaceX式颠覆正加速重演

全球可控核聚变竞争格局正经历深度洗牌。国家意志与私营效率的错位博弈,使得如CFS、能量奇点等私营先锋正加速重现SpaceX式的产业颠覆。目前,全球资本已向Top5标的高度聚拢,长尾玩家面临资金出清风险。对于后进者而言,专利闭环与科学家颗粒度已构成难以逾越的技术主权墙,行业进入了以工程化速度为核心的存量博弈。

04

产业链价值重构:从中游核心磁体向供应侧利润迁移

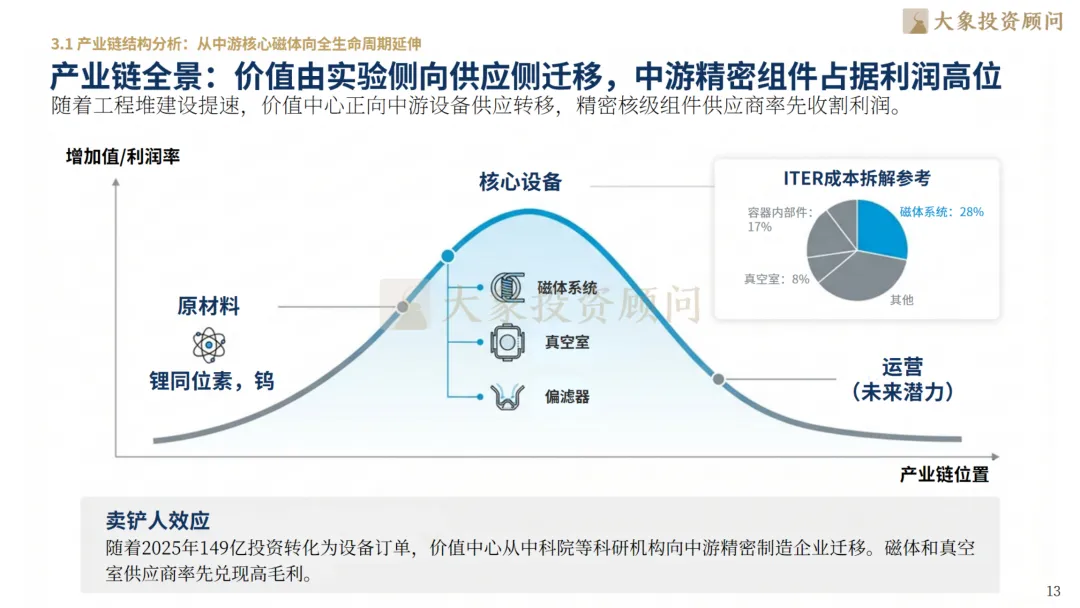

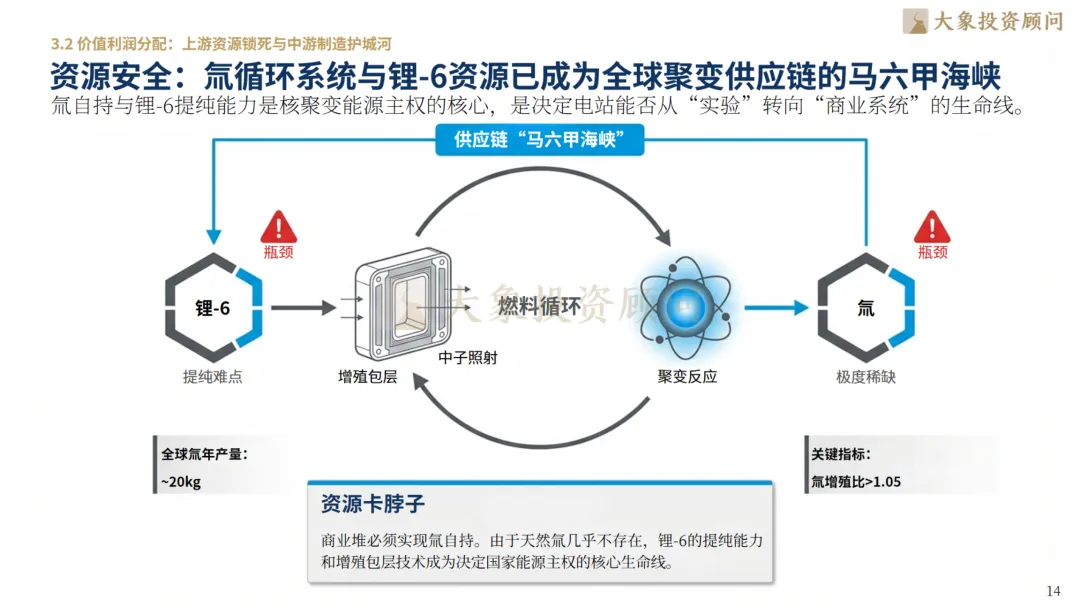

可控核聚变产业链利润重心正发生战略性位移。价值正由实验侧向供应侧迁移,中游精密组件(如高温超导磁体、高精密真空室)占据了利润高位。报告强调,氚循环系统与锂-6资源已成为全球聚变供应链的“马六甲海峡”,资源安全溢价日益凸显。未来的商业模式将由“卖一度电”转向“卖聚变核岛设备及运维服务”,构筑起难以复制的工程护城河。

05

核心驱动因素:AGI能源救赎与能源去依附的变现加速

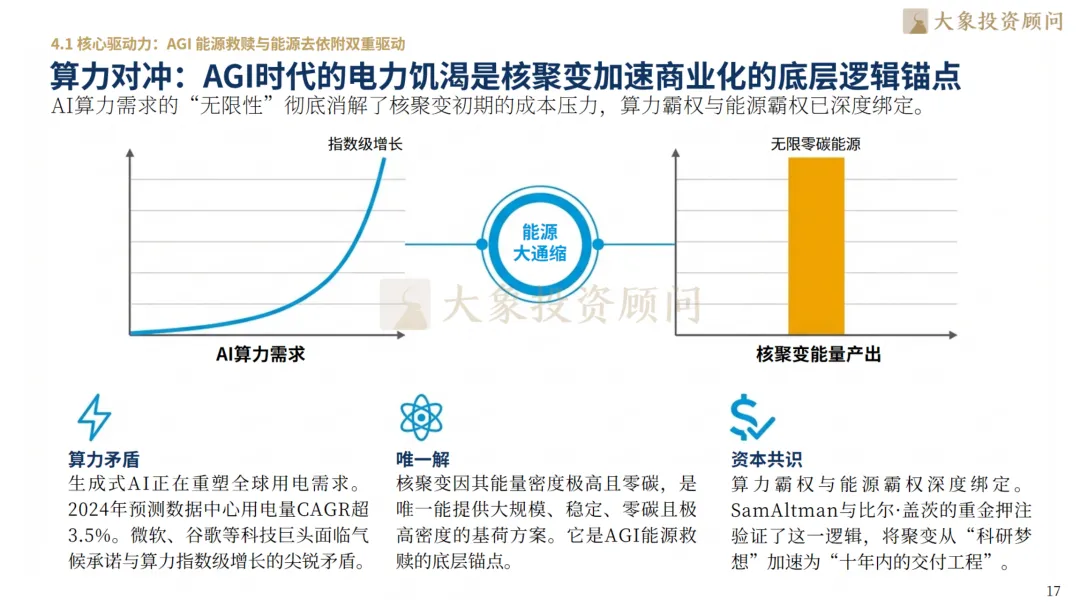

可控核聚变商业化的底层锚点在于AGI时代的电力饥渴。AI算力所需的确定性高密度能源,唯有可控核聚变能够终极消解。此外,在后全球化时代,聚变是实现能源主权自主的唯一路径。这种“主权安全”与“绿色价值”的双重共振,使得可控核聚变在资本市场享有极高的环境溢价与确定性红利,加速了从技术方案向资产化能力的变现。

06

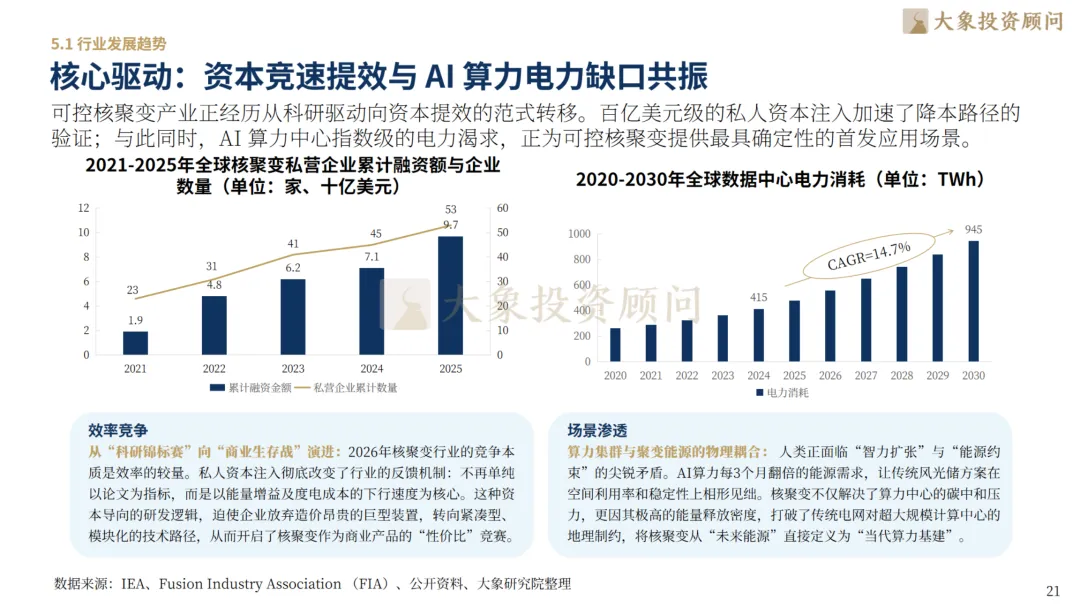

行业发展趋势:降本效率竞争与应用场景的指数级渗透

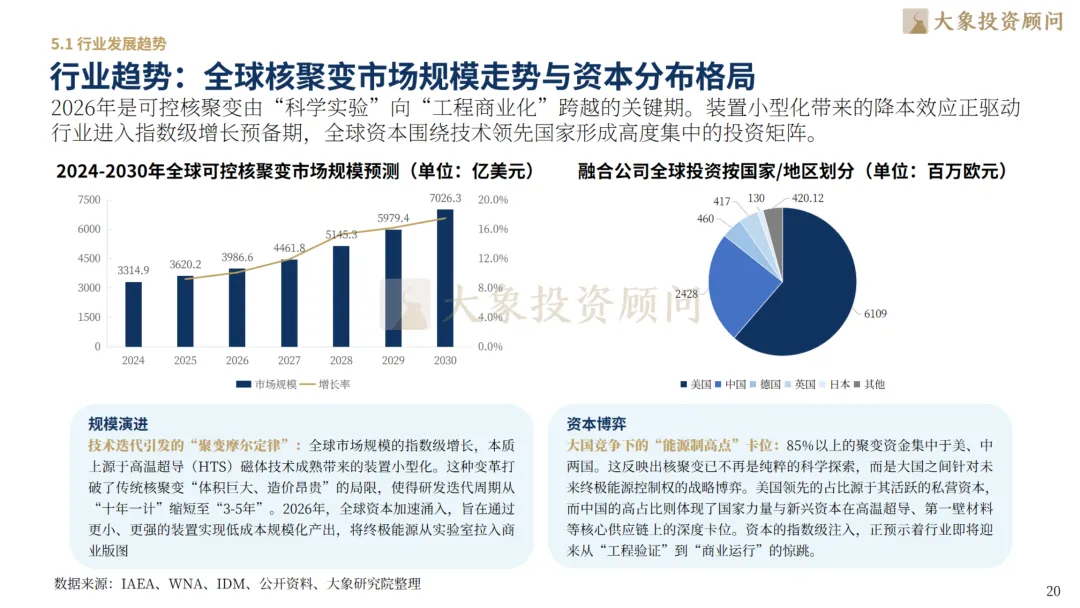

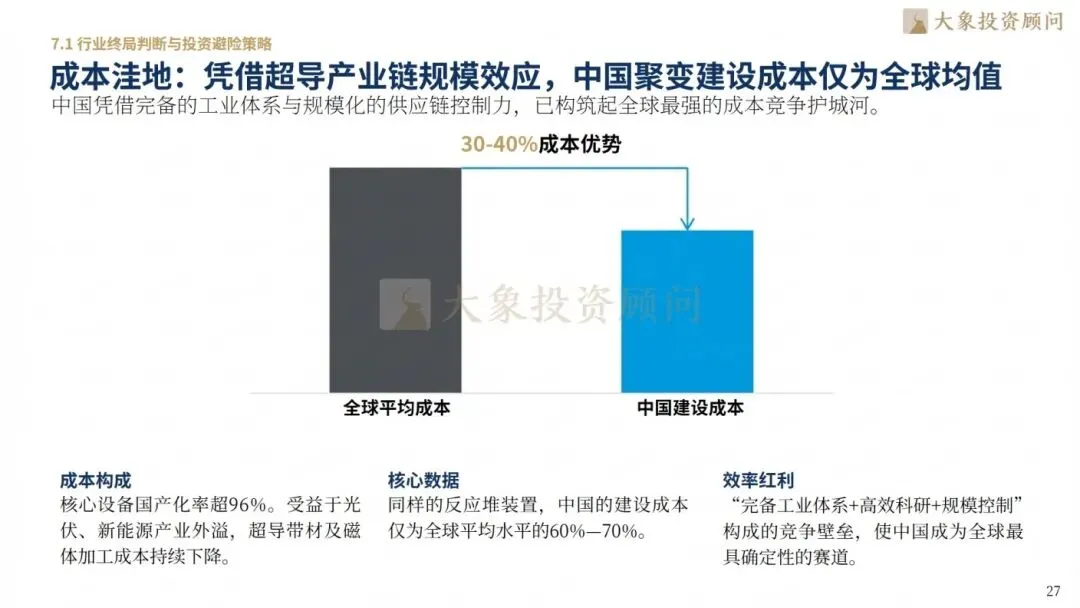

在全球资本竞速提效与AI算力电力缺口共振的驱动下,可控核聚变市场规模正迎来非线性爆发。全球可控核聚变潜在市场总量将由当前的投入期快速迈向4,000亿美元,并在2030年后随着商业化兑付有望冲击万亿级空间。从投融资分布来看,虽然美国凭借早期布局占据55%的份额,但中国可控核聚变投融资占比已达到23%,位居全球第二,且项目密度在亚太区持续领跑。这一增长的核心诱因在于全球数据中心电力消耗的激增——预计到2030年,全球数据中心电力需求将达到945TWh,AGI算力赤字导致的电力缺口已成为可控核聚变商业化加速的底层锚点。目前,中国凭借超导产业链优势,聚变堆建设成本仅为全球均值的约50%(约300亿元/台),这种成本洼地效应正驱动行业加速从实验侧向商业供电场景进行指数级渗透。

07

行业内重点企业:核心玩家画像与技术路径的工程化赛跑

全球可控核聚变竞争已进入“SpaceX时刻”,私营资本与国家队正通过不同路径竞速工程化落地。CFS(美国)凭借高温超导技术持续引领全球磁约束商业化进度;Helion Energy则锚定脉冲式磁惯性聚变,尝试跨越发电技术先驱鸿沟。国内侧,上海超导作为全球第二代高温超导带材的领军企业,凭借高场强下的卓越载流性能,支撑了商业化堆体的小型化跨越;联创光电通过高温超导磁体切入核心组件供应,能量奇点作为私营托卡马克先锋加速技术迭代,而中国核建则依托国家队实力,在系统集成与工程建设领域确立了不可替代的生态位。

08

战略决策总结:锚定下个文明纪元的生存主权

布局可控核聚变并非博取未来,而是锚定下个文明纪元的生存主权。凭借超导产业链的规模效应,中国聚变建设成本仅为全球均值,已形成显著的成本洼地。在2030视野下,通过跨越“物理增益”向“工程收益”的横沟,可控核聚变将彻底重塑工业基座。决策者需在当前的窗口期,通过磁体工程与氚平衡系统等关键节点的突破,完成从技术追随向产业主权的质变。

▽向下滑动查看更多

第一章:行业概览——能源范式从物理实验向商业化拐点跃迁

1.1 行业定义及分类:界定可控核聚变的技术路线与商业边界

终极锚点:可控核聚变正从地缘储备演变为消解成本约束的工业底座

路径分化:磁约束凭借高稳态增益及工程确定性,确立商用主航道

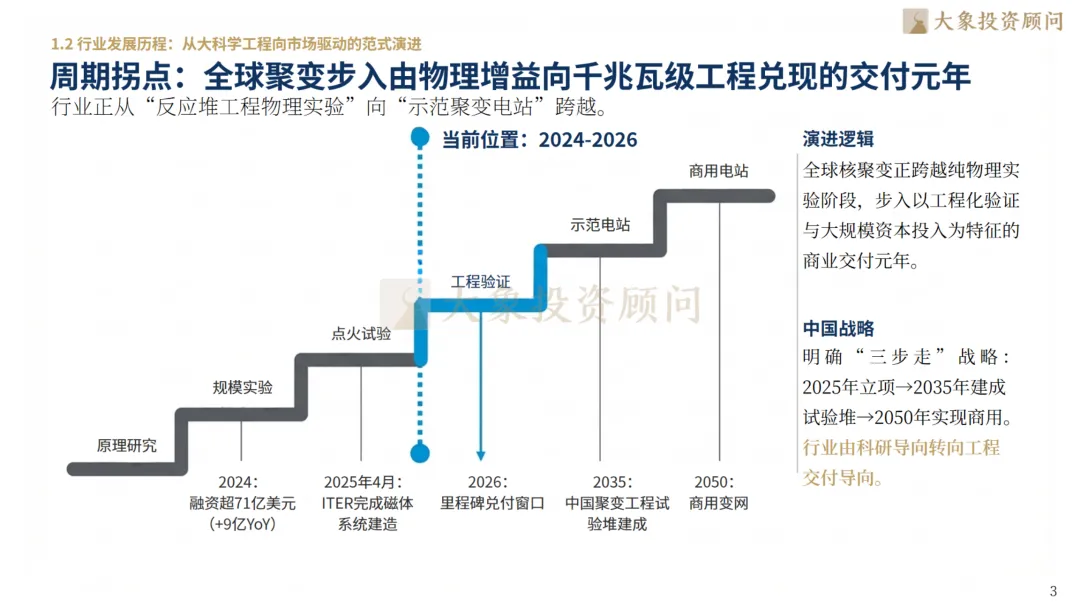

1.2 行业发展历程:从大科学工程向市场驱动的范式演进

周期拐点:全球聚变步入由物理增益向千兆瓦级工程兑现的交付元年

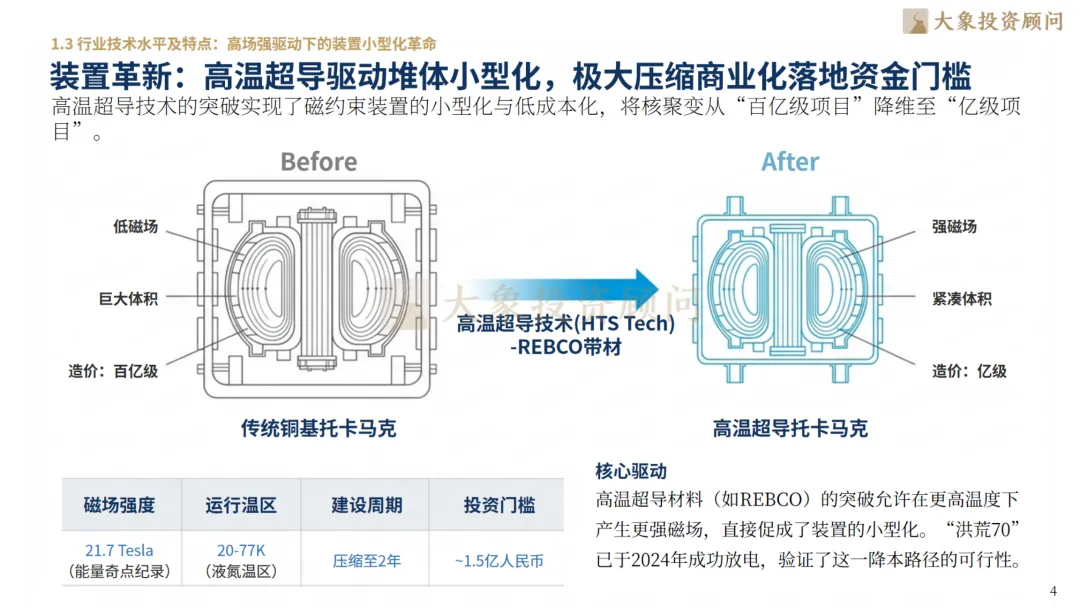

1.3 行业技术水平及特点:高场强驱动下的装置小型化革命

装置革新:高温超导驱动堆体小型化,极大压缩商业化落地资金门槛

性能闭环:第一壁材料与抗辐照工艺突破,界定商业堆全生命周期ROI

第二章:行业现状——政策主导下的市场放量与竞争分化

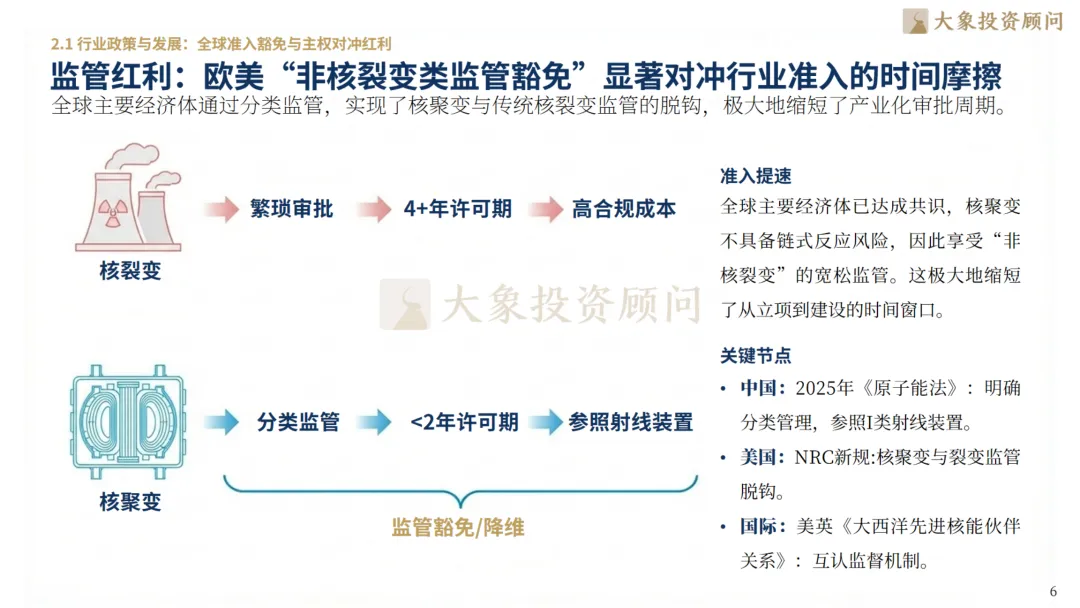

2.1 行业政策与发展:全球准入豁免与主权对冲红利

监管红利:欧美“非核裂变类监管豁免”显著对冲行业准入的时间摩擦

中国动能:战新产业规划驱动聚变由基础科研向万亿级产业集群下沉

2.2 市场现状:算力增量驱动下的万亿级TAM空间

空间测算:零碳基荷替代与AI能源赤字共振,锚定可控核聚变万亿级市场

阶段判定:2026年全球聚变从单纯投入期进入关键里程碑的兑付窗口

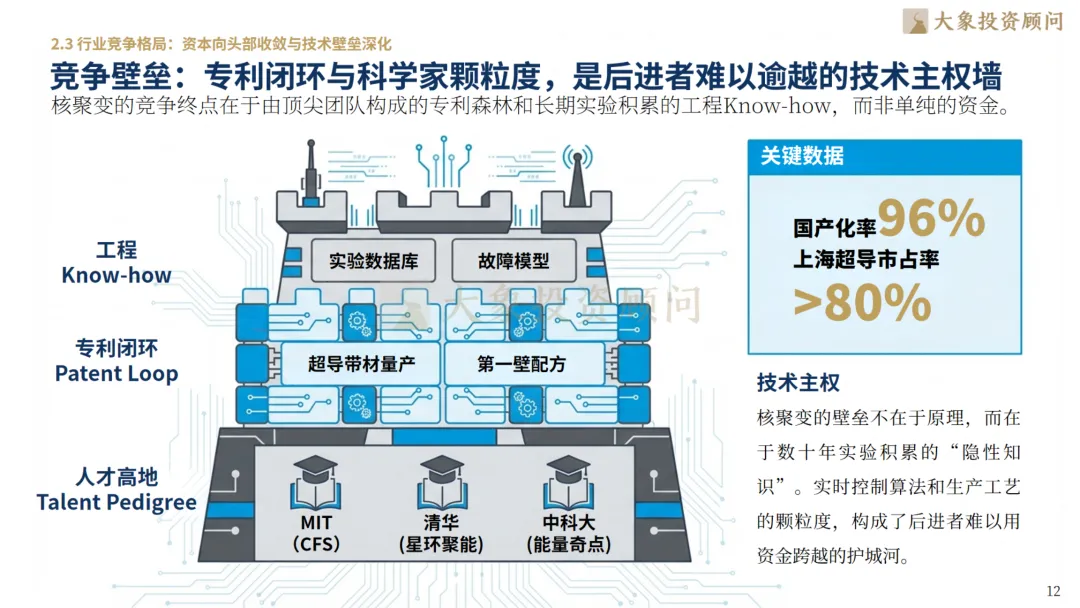

2.3 行业竞争格局:资本向头部收敛与技术壁垒深化

竞争变阵:国家意志与私营效率错位博弈,SpaceX式颠覆正加速重演

集中度:全球资本向Top 5标的高度聚拢,长尾玩家面临资金出清风险

竞争壁垒:专利闭环与科学家颗粒度,是后进者难以逾越的技术主权墙

第三章:行业产业链——核心组件溢价与供应节点的资产化

3.1 产业链结构分析:从中游核心磁体向全生命周期延伸

产业链全景:价值由实验侧向供应侧迁移,中游精密组件占据利润高位

3.2 价值利润分配:上游资源锁死与中游制造护城河

资源安全:氚循环系统与锂-6资源已成为全球聚变供应链的马六甲海峡

制造溢价:超低温制冷与高精密真空室,构筑起难以复制的工程护城河

模式转型:盈利重心正由卖一度电向卖“聚变核岛设备及运维服务”前移

第四章:行业驱动因素分析——算力赤字与主权安全共振下的变现加速

4.1 核心驱动力:AGI能源救赎与能源去依附双重驱动

算力对冲:AGI 时代的电力饥渴是可控核聚变加速商业化的底层逻辑锚点

能源安全:后全球化时代的必然选择,聚变是实现能源主权自主的终解

绿色价值:作为无可替代的高密度清洁基荷,可控核聚变享有确定性环境溢价

第五章:行业发展趋势——降本效率竞争与应用场景的指数级渗透

5.1 行业发展趋势

行业进化:全球与中国 AI 医疗市场规模及趋势

行业趋势:全球可控核聚变市场规模走势与资本分布格局

核心驱动:资本竞速提效与 AI 算力电力缺口共振

第六章:行业内重点企业——核心玩家画像与技术路径的工程化赛跑

6.1 全球及国内标杆企业深度洞察

CFS——全球磁约束聚变商业化进度的引领者

Helion Energy——脉冲式磁惯性聚变与直接发电技术的先驱

联创光电——高温超导磁体及可控核聚变核心组件供应商

中国核建——聚变装置工程建设与系统集成的国家队

上海超导——全球高温超导带材商业化量产标杆

能量奇点——中国私营高温超导托卡马克的技术先锋

第七章:总结与建议——2030视野下的战略共识与价值决策

7.1 行业进化总结

成本洼地:凭借超导产业链规模效应,中国聚变建设成本仅为全球均值

战略总结:布局可控核聚变并非博取未来,而是锚定下个文明纪元的生存主权

立足可控核聚变产业前沿疆域,扎根工业底座构建与商业价值落地的现实土壤,大象投顾锚定新质生产力核心赛道,以专业洞见赋能产业跃迁,以前瞻视野解锁行业发展新局。可控核聚变,正开启人类文明新能源新纪元,我们愿与优秀企业并肩同行,提供全方位、全球化的咨询及资本综合服务。

业务咨询:长按二维码添加微信

大象投顾主要为拟上市公司及上市公司提供专业的IPO咨询服务、再融资 咨询服务及并购咨询服务。具体内容包括:A股IPO行业研究、IPO募投项目可行性研究、再融资募投项目、可行性研究(增发、再融资)、并购标的可行性研究、港股IPO行业顾问、商业尽调、投后项目管理评价等。

截至2025年,大象投顾已服务超两千家境内外上市企业,包括影石创新、马可波罗、八马茶业、源杰科技、智微智能、超卓航科、公牛集团、欧派家居、香飘飘、珀莱雅、杭可科技、东山精密、盈峰环境、海格通信、精测电子、天合光能、TCL科技、利扬芯片、贝泰妮、倍轻松、南网科技、德业股份、开普云、江淮汽车等。全面覆盖半导体与芯片、TMT、双碳新能源、医疗与生命科学、汽车及零部件、环保节能科技、航天航空、人工智能、工业制造等主要行业。