作者C Jessen,内容为转载编译,仅为呈现不同市场观点与研究视角,并不意味着本公众号对文中观点结论认可。

【如需和我们交流可扫码添加进社群】

德州仪器(TXN)1月27日盘后公布了2025年四季度业绩:营收达44.2亿美元,同比增长10.2%,较市场预期低2000万美元;每股收益(EPS)为1.27美元,较预期低0.04美元。

尽管业绩略不及预期,但其在盘后交易中逆势上涨5%,次日开盘后的涨幅更是超出预期,从盘后的5%升至6.5%。

虽然从市场预期来看,四季度表现略显疲软,但推动其上涨的核心因素是公司发布的业绩指引。

管理层预计2026年一季度营收为43.2-46.8亿美元,每股收益为1.22-1.48美元,中点预期显示营收将环比加速增长。

此外,与去年同期发布的指引相比,本次一季度指引大幅改善——去年同期营收指引上限为40.6亿美元,每股收益指引上限为1.16美元。

这种同比显著改善,在分析师看来,标志着公司业务情绪和发展势头已出现转变。

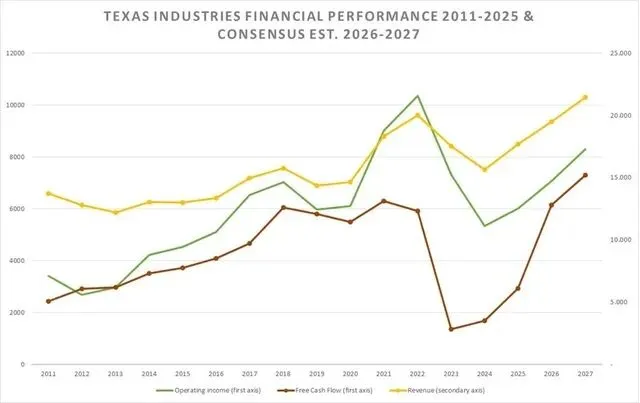

自2022财年以来,德州仪器的营收和利润均大幅下滑,管理层曾多次强调,在行业下行周期叠加公司推进激进资本开支计划的背景下,需要股东保持耐心。如今,公司似乎已走出困境,或至少已非常接近周期底部。

在分析师看来,会计数据可能存在一定迷惑性,但自由现金流永远不会说谎。2025财年,公司自由现金流从2024财年的14.98亿美元增至29.38亿美元,同比增长96%。

尽管这是一个非常积极的信号,但公司当前的自由现金流水平仍远未达到历史峰值,也未达到市场对未来几年的一致预期。

从市场一致预期来看,分析师们既能看到行业下行周期的完整轨迹,也能发现当前已处于底部区域。

市场预计,未来一年德州仪器的自由现金流将占营收的30%左右,从数据上看,这将是一次大幅改善。

分析师对这一改善的时间节点持谨慎态度,但回顾2018-2021年期间,公司曾实现过自由现金流占营收30%的水平,因此,随着公司高资本开支周期接近尾声,这一目标并非不切实际。

遗憾的是,管理层未对自由现金流的未来走势给出指引,但首席财务官拉斐尔·利扎尔迪在财报电话会议中表现出乐观态度。

截至目前,德州仪器持有49亿美元现金及短期投资,总负债为140亿美元,平均票面利率为4%。

过去12个月,公司已向股东返还65亿美元现金,分析师期待看到管理层在今年后续增加股票回购规模,同时减少未偿还债务。

参与财报电话会议的德意志银行分析师提出了以下问题:

“我的第一个问题是,一季度指引明显强于季节性水平。如果我的计算无误,这似乎是自大约15年前金融危机结束以来,贵公司首次给出环比增长的指引。那么,相比正常的季节性表现,是否有特定的终端市场或地区出现了特殊情况,让你们给出了如此乐观的预期?”

首席执行官哈维夫·伊兰回应称,公司多个核心行业正呈现积极势头,包括工业、汽车和数据中心领域。

谈到资本配置,德州仪器一个被忽视的特点是:公司通常不进行并购活动,而是依靠内生增长,这意味着现金不会被投入到成本高昂的并购中。

过去十年,管理层已在研发、营销、资本开支、库存方面投入约500亿美元,在股息方面投入超300亿美元,在回购方面投入超200亿美元。这意味着,随着自由现金流改善,投资者能清晰地知道资金的去向,这一点分析师非常认可。

管理层定于2月24日举办年度资本管理日活动,届时投资者将有机会了解更多公司展望。

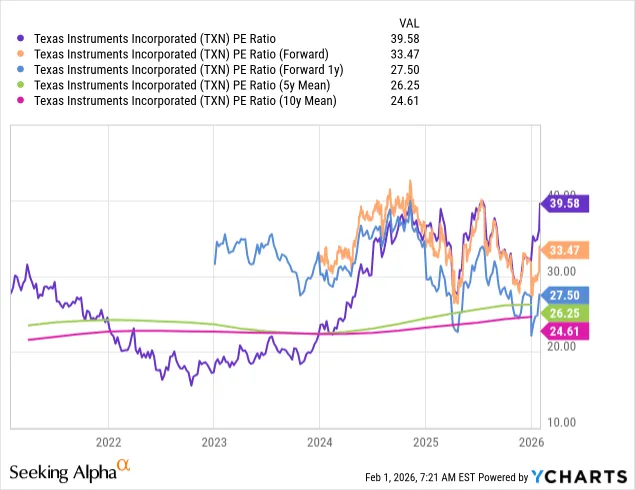

当前德州仪器的估值并不具吸引力。

正如分析师上次分析中所说,市盈率(P/E)超过30倍的估值,通常只适用于那些能实现持续高增长的公司,而德州仪器并非如此——事实上,情况恰恰相反。

不过,如果我们把目光放长远一些,随着利润率有望改善,市盈率中的“盈利(E)”部分预计将有所提升。

2025财年,公司毛利率为57%,而2021财年毛利率曾达到71%,因此,公司存在明确的利润率改善路径。由此可见,要实现估值的大幅提升,公司并不需要依赖营收的大幅增长。

2026年资本管理日活动,很可能会披露公司的长期利润率展望——随着公司在更高效率平台上的投资,有望形成规模优势,推动长期利润率突破历史水平。

当然,由于当前数据无法支撑当前估值,从现在到估值改善的这段时间里,存在诸多不确定性,风险也相应增加。

事实上,此前没有人预料到公司在本次下行周期中会跌幅如此之大,营收下滑幅度远超管理层最初的预期和沟通。

因此,当前仍处于相对风险较高的时点,因为我们尚未获得足够的数据来证实趋势已反转。

分析师多次提到自由现金流,这也是分析师偏好的估值指标之一,但目前我们仍处于自由现金流的低谷期,因此当前用自由现金流来估值意义不大。

不过,为了便于分析,如果公司能在2027财年实现预期的73亿美元自由现金流,那么对应的自由现金流市盈率(P/FCF)将为26.7倍,略高于10年平均水平的25倍。

但需要注意的是,10年平均水平受近年来的影响被人为抬高——尽管自由现金流下滑推高了估值倍数,但该股在这段时间内基本横盘震荡,因此其真实的10年平均估值更接近20倍。

综上,当前德州仪器的估值仍处于高位,尤其是在2025年四季度业绩公布后股价大幅上涨的背景下。

结论

过去四年,作为德州仪器的股东,需要保持足够的耐心,因为德州仪器在此期间基本处于横盘震荡状态。

但需要明确的是,最具吸引力的投资时机,往往并非所有风险都被消除之时。一个完全无风险、市场一致看好的标的,通常很难带来超额长期回报。

德州仪器在向股东返还价值方面有着长期且可靠的记录。随着其大规模资本开支周期接近尾声,自由现金流开始复苏,公司似乎已进入下一轮增长周期的初期阶段——今年一季度指引与去年同期的显著差异,也印证了这一点。

尽管短期内股价不太可能决定性突破此前220美元/股的高点,但未来几个季度乃至几年,随着公司持续兑现运营承诺,以及可能出现的业绩惊喜,有望显著提升长期回报预期。