手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

社会热点

企业估值的9个经典方法:找到“价值之锚”

日期:2026-02-03 20:32:02 来源:网络整理 作者:本站编辑

评论:0

企业估值的9个经典方法:找到“价值之锚”

梦想还是要有的,万一实现了呢。嗨,我是蜗牛。

聊起企业估值,大部分人都是劈头盖脸地扔出两个概念:绝对估值法和相对估值法。但估值实操的第一步,首先要回答一个根本问题:

对于眼前这家企业,究竟用什么经营指标来衡量它的价值最可靠?

是看它的盈利,还是资产?是关注销售额,还是实实在在的分红?

虽然书里反复强调“企业的内在价值是其未来现金流的现值之和”,但经典的DCF(自由现金流折现)模型参数繁多,实操中“差之毫厘,谬以千里”。所以,

今天我们就抛开复杂的理论,回归本质,梳理一套更接地气的估值方法体系

。

一、以盈利为锚:投资就是为了赚钱

以盈利为企业估值之锚是评估投资能赚多少钱

。很好理解,因为投资企业的目的就是为了赚钱,盈利多少直接决定了企业的估值。

1.自由现金流折现估值法DCF

现金流折现法(DCF)是企业估值的绝对正确的公式,因为

“企业的内在价值就是未来现金流的现值之和”

。

其中,Ft为第t年的自由现金流,r为折现率(一般取加权资本成本或预期收益率),TV为终值。

经验告诉我们,公式越复杂、结果越不靠谱…公式从理论上很完美,但对于现金流未来增长率、折现率很敏感。所以,

自由现金流折现估值法只是告诉我们企业估值的思想,要追求“思想上模糊的正确”!

关于现金流折现估值法,详情可见

估值的圣杯:DCF现金流折现估值法(附实操)

。

2.市盈率PE法

市盈率PE=Price/EPS

,即股价/每股收益,反映投资回报的年限。

那PE是多少是合理的呢?这是个常见而又很重要的问题。

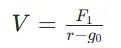

其实可以通过上述DCF法进行推导,假设企业现金流未来永续恒定增长g0,则企业价值公式可简化为:

假设再投资率为b,则:

自由现金流F1=净利润*(1-b)

增长率g0=b*ROE

股,

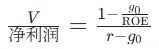

企业价值/净利润=(1-g0/ROE)/(r-g0)=PE

。

即PE主要受折现率r、增长率g0和ROE影响。

折现率r(反映风险)越高,PE越低;增长率g0越大,PE越高;ROE越高,PE越高

。例如r=10%,增长率g0=3%,ROE=10%,则PE=(1-3%/10%)/(10%-3%)=10倍。这与我们经验相符,但来源其实是这里。

格雷厄姆在计算市盈率时,

不使用上一年的收益,而是采用过去3年的平均收益

,以平滑经济周期的影响,体现其保守态度。他对市盈率本身设定了严格的上限:

市盈率不得超过15倍。

3.PEG法

PE估值法忽略了企业的成长性,所以传奇基金经理彼得·林奇大力推广使用PEG估值法,即:

PEG=PE/G,G=利润增长率*100

该指标在PE静态估值基础上引

入动态增长因素,

适用于成长型企业估值。通常认为PEG=1估值合理(即20%增长率的企业PE为20倍),PEG>1表明股价高估,PEG<1表明股价低估

。

二、以净资产为锚:资产是盈利的基石

以净资产为企业估值之锚是在分析什么情况下才能不亏钱

。也不难理解,因为资产是盈利之本,而且资产的可预测性更高、波动也更小。

4.净资产价值法NAV

通过计算企业

资产市场价值的净值

,来估计企业的价值。

资产净值NAV=总资产市场价值-总负债市场价值

常用于对房地产、石油、采矿等拥有大量实物资源储备行业的通用估值方法。

净资产客观易计算,但忽略无形资产和盈利成长性,依赖

公允价值(市场价值)评估

的准确性。

5.重置成本法

这个方法问的是:在今天,

重新建造一个一模一样的企业需要花多少钱?

它计算了所有直接、间接成本及合理利润。然而,企业的品牌、客户关系、商誉等无形资产难以被“重置”。

因此,

重置成本法常被视为企业价值的底线参考

,而非全部。

6.市净率PB法

相比于净资产价值法NAV,更常用的是市净率PB法。

市净率PB=Price/Book Value

,即股价/每股账面价值,反映每股实际拥有的资产是多少。

这种方法直接采用资产负债表中的账面价值(净资产),不受主观评估的影响,一般认为PB<1可能低估。

格雷厄姆将PB法和PE法相结合,提出了一个著名的复合筛选标准:市净率PB与市盈率PE的乘积不应大于22。

对于金融、周期类、重资产型行业,PB法具有重要的参考价值。

三、以股息为锚:真金白银的回报

以股息为企业估值之锚,也有重要的价值,

股息是投资者从企业直接获得的现金流,而且股息是投资回报的重要组成

。“持股收息”也是一个重要的投资策略。

7.股利折现估值法DDM

DDM是DCF的一个特例,

它将未来所有股息折现来评估价值

,即计算公式中的现金流就是股息。

由于DDM法需要预测未来的股息及其增长率,所以

仅适用于分红比例高、且现金流平稳的企业

,如公用事业股票。

8.股息率法

更直接的指标是

股息率=每股股息/股价

。

将其与十年国债收益率对比,

若基于盈利分红产生的股息率持续高于国债利率,就意味着即使股价不涨,每年也有股息率的收益率

。对于非衰退行业,股息率>5%,一般都是持股收息的不错目标。

然而,以股息率为锚,

需要评估股息率的可持续性

,其实也是对企业未来盈利的分析。

四、以销售额为锚:为未来潜力定价

对于尚未正常盈利的企业(如许多科技初创公司),常用的一个方法是根据销售额评估企业价值。

9.市销率PS法

对于利润为负或微利的成长阶段企业,PS=市值/销售额 是一个常用指标

。它关注的是收入规模和市场份额的增长潜力。但使用时需格外谨慎,必须结合企业的盈利路径和毛利率水平一同分析。

写在最后:估值是综合艺术,而非单一公式

必须强调的是,上述方法绝非孤立使用。正如格雷厄姆在《聪明的投资者》中所强调的,

股票的内在价值是由资产、盈利能力、股息和未来前景共同决定的

。我们估值时不仅要思考能赚多少钱、更要思考怎么样才能不亏钱。

因此,一个完整的估值思考应该是:

以净资产和股息率为价值底线,以盈利能力和成长前景为价值预期,最终在市场价格显著低于这个综合内在价值时果断买入

。这才是“安全边际”思想的精髓所在。

估值,不是追求精确的计算,而是寻找模糊的正确。

希望这份“精华版”汇总,能帮你拨开估值的迷雾,找到属于你的那把“价值之锚”。

(风险提示:本文不构成投资建议,市场有风险,决策需谨慎。)

【完】

如果对你有帮助,欢迎

点赞+在看

鼓励我

^_^

打赏

更多

>

同类资讯

• 郑州粮食批发市场外部董事门华�

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

行业观察|USPTO商标清理行动背后:超10万件商标波及,中国出海企业合规底线面临根本性挑战

0

2

【行业观察第六十一期】《城市更新“十五五”规划》、融创切入地产特殊资产盘活

0

3

67%企业已入局:电销行业数字化转型全观察

0

4

青训行业观察|从打卡到青训!为什么越来越多家长,愿意让孩子长期滑雪?

0

5

2026羊奶粉白皮书:肠胃不好的老人喝哪种?

0

6

行业观察丨词元经济方兴未艾 健康发展需闯几道关口?

0

7

解读《S+储能多元场景白皮书》:储能的下一张底牌

0

8

大疆低空白皮书重磅发布,我来简洁让你明白

0

9

《现代养生白皮书》第四章|肝脏的秘密

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved