富朋国际 · 周度市场简报

2025.1.26-2026.2.3

Weekly Report

内容速览

Views

01

本周要闻速览

特斯拉2025年Q4财报电话会议;Source: Tesla Investor Relation

Tesla(TSLA)— 2025 Q4 财报

Tesla 本季度财报表现相对中性偏正,未出现明显超预期的增长亮点,但在盈利能力与长期叙事层面仍获得市场一定认可。营收整体接近市场预期区间,反映电动车行业在价格竞争与需求周期中的阶段性压力;但EPS明显高于市场预期,显示公司在成本控制与业务结构调整上仍具弹性。此外,能源业务的持续增长成为本季度的重要亮点,部分对冲了汽车业务的不确定性。市场对Tesla的定价逻辑依旧高度依赖中长期叙事,包括AI(自动驾驶、Robotaxi、xAI)及能源业务的潜在扩张,因此在财报后股价小幅上行,体现出谨慎乐观的情绪。

核心财务数据(实际 vs 市场共识区间)

营收(Revenue): $24.9B 市场预期区间: $24.6B–$25.1B

每股收益(EPS):$0.50 市场预期:约 $0.44–$0.45

能源业务:同比增长明显,对整体业绩形成支撑

股价反应

盘后上涨约 +2%–+4%

市场对未来AI与能源业务保持中长期乐观预期

Meta 2025年Q4财报电话会议;Source: Seeking Alpha

Meta Platforms(META)— 2025 Q4 财报

Meta本季度财报全面超出市场预期,成为本轮科技财报季中最强势的公司之一。营收和每股收益均显著高于市场共识,显示其核心广告业务在宏观不确定性下仍保持强劲韧性,同时AI技术已开始对广告投放效率和变现能力产生实质性贡献。更重要的是,公司给出的下一季度营收指引明显高于市场预期,强化了投资者对其增长可持续性的信心。尽管Meta 同时上调了2026年资本开支指引,反映AI基础设施和算力投入将进一步加大,但市场整体将其解读为“有收入支撑的进攻型投入”,而非失控的成本扩张。在强现金流与利润率托底下,市场对Meta的AI变现路径给予高度认可,推动股价在盘后大幅上涨。

核心财务数据(实际 vs 市场预期)

营收(Revenue):$59.89B,同比 +24% 市场预期:$58.4B–$58.5B

每股收益(EPS):$8.88 市场预期:$8.18–$8.21

2026 Q1营收指引:$53.5B–$56.5B 市场预期:$51.3B

2026年CapEx指引:$115B–$135B 市场此前预期:$110B

股价反应

盘后上涨约 +8%–+11%

市场对“广告 + AI变现能力”组合给予正面反馈

Microsoft 2026年Q2财报电话会议;Source: Seeking Alpha

Microsoft(MSFT)— 2026 财年第二财季(Fiscal Q2)

Microsoft本季度财报在“表面数据”上同样优于市场预期,但市场反应明显偏负,反映投资者关注焦点已从“是否增长”转向“增长质量与回报周期”。公司营收与调整后EPS双双超出预期,基本面本身并不疲弱;然而,Azure云业务增速未能明显加速,未满足市场此前对AI驱动云计算加速增长的较高期待。同时,资本支出显著高于预期,进一步放大了市场对AI投入回报周期偏长、自由现金流承压的担忧。在当前估值已处高位的背景下,市场对Microsoft的容错率明显低于Meta,导致股价在财报后出现较大幅度回调。

核心财务数据(实际 vs 市场预期)

营收(Revenue):$81.27B,同比 +17% 市场预期:约 $80.3B

调整后EPS:$4.14 市场预期:$3.92–$3.95

Azure 云业务增速:38%–39% 基本符合或略低于市场高预期(原本期待进一步加速)

季度CapEx:$37.5B 市场预期:$36.2B

股价反应

盘后下跌约-5%至-10%

投资者对AI巨幅投入回报确定性持更谨慎态度

02

主要指数一览

03

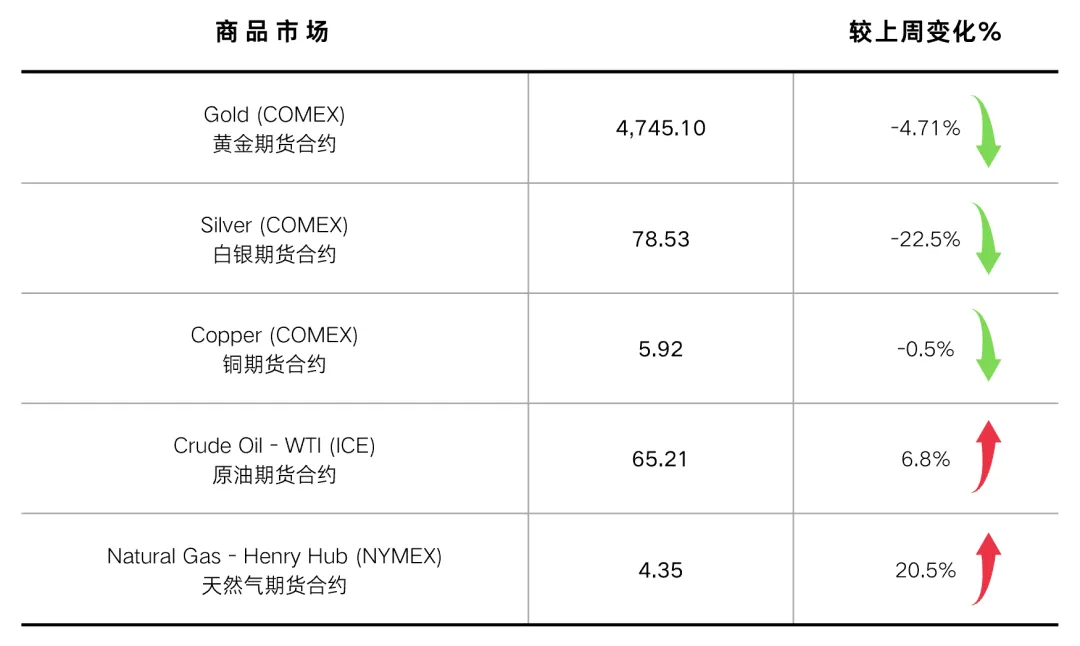

商品市场表现一览

04

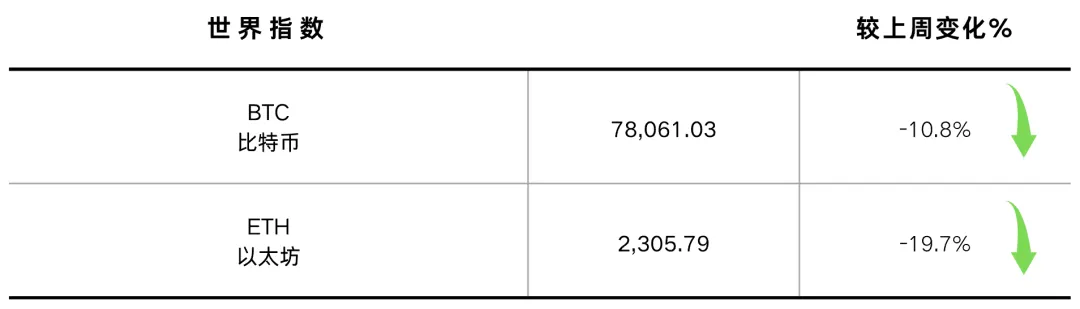

主要加密货币表现一览

本周加密货币市场出现明显回调,整体风险偏好显著降温。比特币单周下跌约10.8%,重新回落至8万美元下方;以太坊跌幅更为剧烈,周跌近20%,成为本轮调整中的主要承压品种。此次下行并未由单一利空触发,而更像是此前一轮快速上涨后的集中去杠杆与获利回吐结果。在宏观层面,美联储短期内维持高利率的预期、美元阶段性走强,以及全球风险资产波动加剧,共同削弱了加密资产作为“高Beta风险品”的吸引力;在结构层面,以太坊等资产前期涨幅更大、资金拥挤度更高,因此在情绪反转时承受了更大的抛压。

05

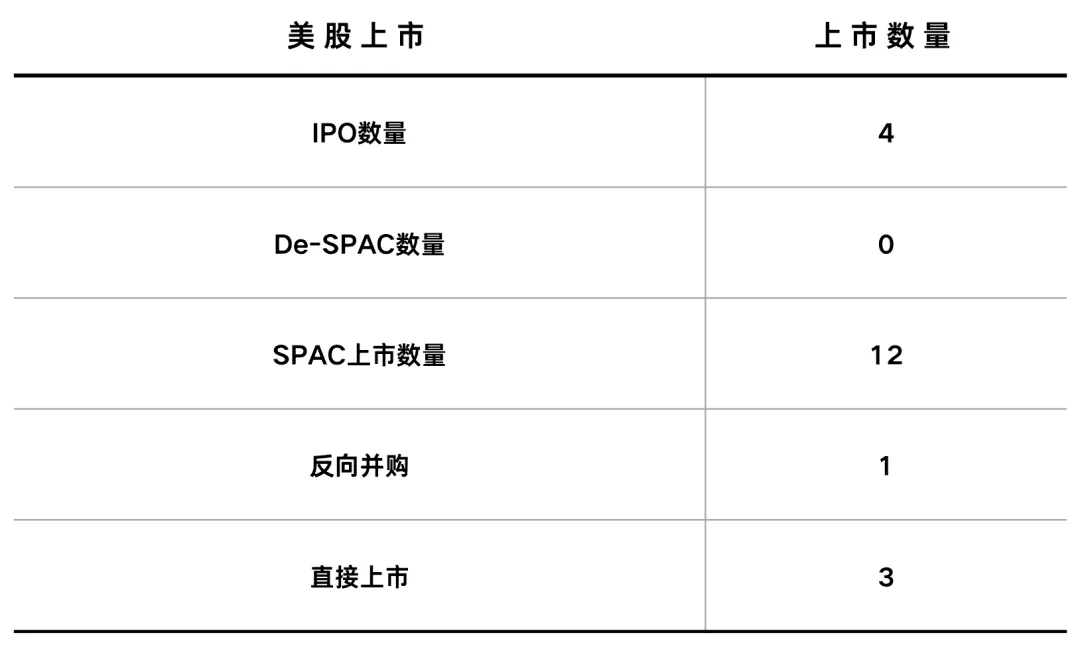

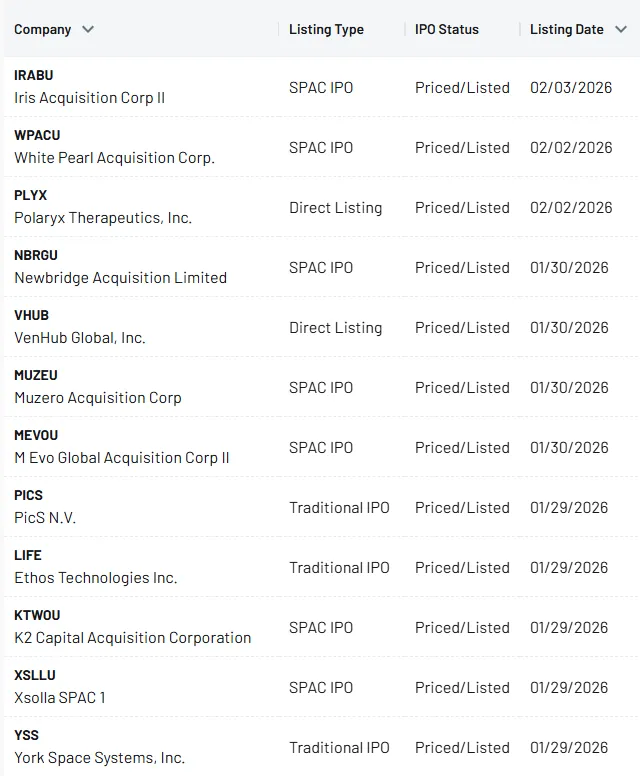

美股上市数据

本周美股一级市场活动有所回暖,但整体结构仍以存量工具为主。IPO方面,本周共有4家公司完成上市,数量较此前有所增加,但整体规模与市场关注度仍相对有限,显示传统IPO窗口虽未关闭,但投资者风险偏好仍较为谨慎。SPAC方面,单周新上市SPAC数量达到12起,继续显著高于IPO,反映在高利率与市场波动背景下,发起人端对“先募资、后找标的”这一灵活上市路径的偏好依旧占优。

06

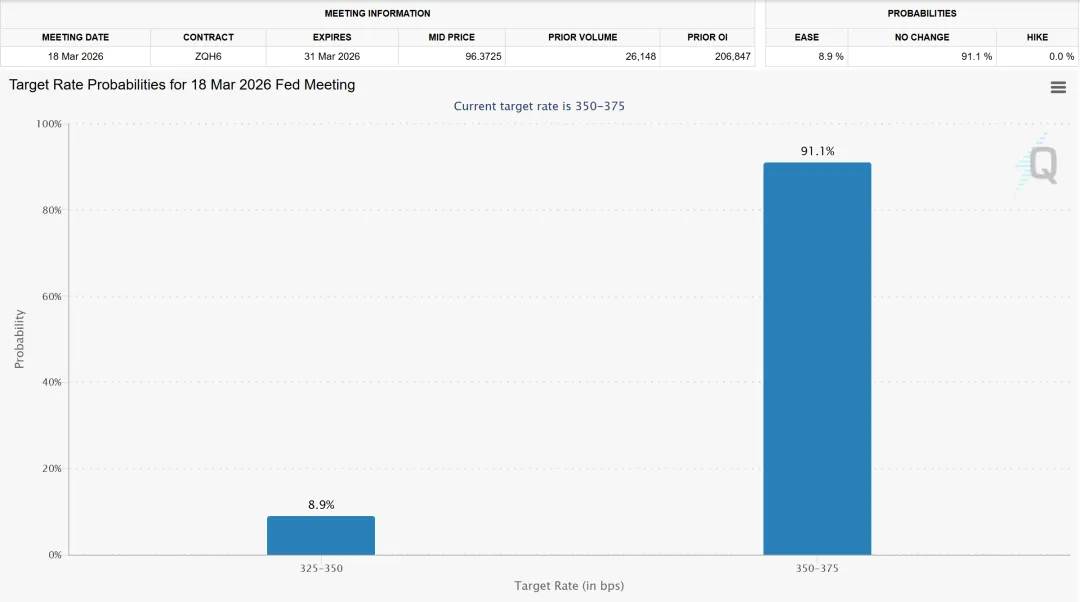

市场对2026/3/18日降息预测

Source: FedWatch

07

一周总结

Q

如果您想了解更多境外资本市场

A

请前往我们的官网:

https://www.focalpointasia.com/

富朋国际,赋能资本未来