一、执行摘要

二、市场背景与发展环境

二、市场背景与发展环境

2.1市场背景

2.2发展环境(PEST分析)

2.2.1政策环境(Policy):顶层设计完善,地方试点提速

2.2.2经济环境(Economy):低空经济爆发,市场需求激增

2.2.3社会环境(Society):场景需求多元,安全诉求提升

2.2.4技术环境(Technology):核心技术突破,支撑高效落地

三、“一网统飞”核心支撑体系的市场落地分析

三、“一网统飞”核心支撑体系的市场落地分析

3.1制度体系支撑:市场落地现状与供给格局

3.1.1核心制度架构(基于试点实践)

3.1.2制度体系的市场价值与落地成效

3.1.3制度体系的市场供给主体

3.2技术体系支撑:市场落地现状与供给格局

3.2.1核心技术架构与市场应用

3.2.2技术体系的市场价值与落地成效

3.2.3技术体系的市场供给主体与竞争格局

四、“一网统飞”市场现状分析

四、“一网统飞”市场现状分析

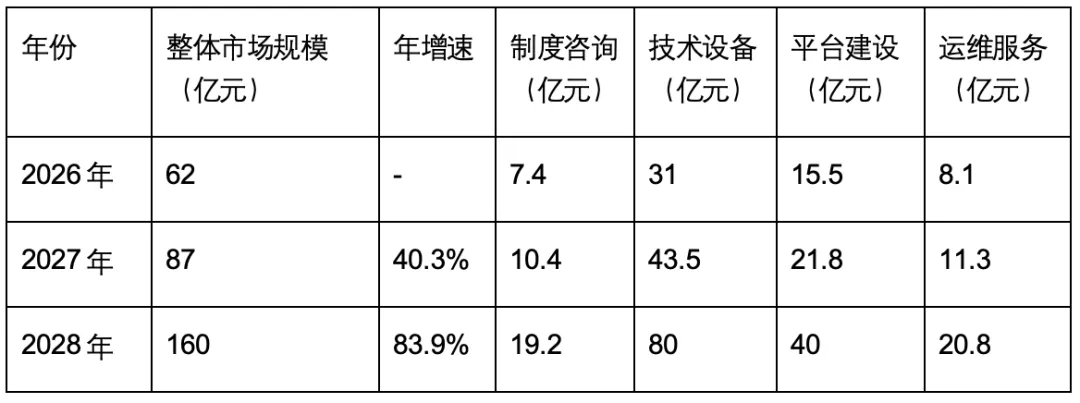

4.1市场规模测算与细分领域分布(2026-2028年)