一、全球与中国变压器市场规模与增长动力

1.1 增长引擎一:AI数据中心 (AIDC) – 需求爆发的“新质”核心

市场空间:据东吴证券预测,全球AIDC配电变压器市场预计将从2024年的约16亿元快速扩张至2030年的112亿元,年复合增长率(CAGR)高达39%。

直接拉动效应:

业绩:以金盘科技为例,其2024年签订的数据中心订单金额同比暴增604%,2025年上半年该领域收入同比增长460%,近三年收入CAGR达78%,充分验证了这一细分市场前所未有的景气度。

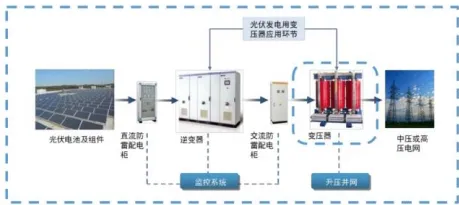

市场空间:在新能源领域,全球光储升压变压器市场(含光伏、储能)预计将从2024年的342亿元增长至2030年的986亿元,CAGR约19.5%。其中,海外市场(特别是美国)由于价格更高、空间广阔,成为关键增长点。

核心驱动逻辑:

投资规模:根据国际能源署 (IEA) 数据,2023-2030年全球电网年均投资预计将高达5180亿美元,远超历史水平。

需求来源:

市场表现与机遇:

二、变压器产业链全景与代表性企业

2.1 产业链全景:从中游制造切入的全球竞争新格局

2.2 上游:原材料供应链分析

| 硅钢片(取向硅钢) | 海外 | ||

| 铜材(电磁线/漆包线) | 国内 | ||

| 绝缘材料等 |

2.3 中游:制造环节代表性企业分析

| 金盘科技 | 全球干式变压器领军企业之一 | 全球化产能与数字化标杆 | |

| 伊戈尔 | 国内新能源变压器龙头之一 | “全球造,销全球”战略 | |

| 特变电工 | 中国变压器行业绝对龙头,世界最大的变压器制造商之一 | 全球化工程总包带动设备出口 | |

| 中国西电 | 国内输配电装备国家队之一 | ||

| 其他国内厂商 |

2.4 下游:应用领域与主要客户

电网领域:

需求特点:全球电网进入“超级周期”,投资确定性高,兼具老旧替换与新能源接入扩容双重需求。

- 主要客户:国家电网、南方电网;海外各电网公司及公共事业公司。

新能源发电(光伏、风电、储能)领域:

- 需求特点:升压变压器是并网必备设备,直接受益于装机量高增长。海外市场对认证和可靠性要求高,产品单价更高。

- 主要客户:风电:通用电气(GE)、西门子、维斯塔斯、金风科技、上海电气。

数据中心(AIDC)领域:

- 需求特点:超高景气度驱动,对电力可靠性、能效和防火安全要求极端苛刻,技术路线向800V直流及固态变压器(SST)演进明确。

- 主要客户:

- 互联网/云厂商:字节跳动、阿里巴巴、百度、华为、微软、谷歌、Meta。

- 电信运营商:中国移动、中国联通、中国电信。

- 电力设备集成商:台达(与伊戈尔合作)、施耐德、西门子。

工业及其他领域: - 需求特点:需求多元化,定制化要求高,包括轨道交通牵引变、高效节能变频器配套移相变压器等。

- 主要客户:轨道交通(中国中车、中国中铁、各地铁集团);工业配套(西门子、施耐德、ABB、三菱电机等高压变频器厂商)。

三、全球与中国市场竞争格局与厂商最新动态

3.1 全球市场竞争格局:分散市场下的替代机遇

- 主要玩家:包括西门子、ABB、施耐德、通用电气(GE)、日立、东芝等综合型工业集团,以及在细分领域领先的专业厂商如SGB(干式)、晓星、WEG。

- 竞争优势:长期积累的技术壁垒、强大的品牌效应以及深厚的客户关系。它们是全球高压电力设备领域的标杆,也是金盘科技等中国厂商的长期战略客户与合作伙伴。

- 面临挑战与最新动态:

- 扩产谨慎:面临原材料潜在短缺、电气工程师与装配工劳动力短缺、以及长投资回报周期等问题,导致产能扩张决策保守。

- 交期与价格:受制于上述因素,北美等市场的配电变压器交货期已拉长至60周,电力变压器更达150周。美国变压器生产价格指数(PPI)自2020年以来上涨超过70%。

- 合作与创新:为抓住新兴需求,巨头正积极合作。例如,日立公司在2025年10月与OpenAI合作升级,追加2亿美元投资,共同开发AI专用变压器和液冷系统,以保障OpenAI在美日数据中心的电力供应,并计划在东京设立联合实验室研发可再生能源变压器。

- 供应链与成本优势:中国在硅钢、铜材等核心原材料上拥有更稳定、高效的供应链,人工成本显著低于海外(占产品价值量不足5%,而欧美约20%)。

- 交付效率:中国厂商的典型交付周期为20-36周,远短于海外同行的60-150周,成为获取订单的关键。

- 产能布局:头部企业正通过在海外建设生产基地,实现“本地化生产、本地化供应”,以突破贸易壁垒、贴近客户、缩短交付时间。

| 金盘科技 | AIDC(人工智能数据中心)变压器龙头 | 全球化布局最广 | |

| 伊戈尔 | “全球造,销全球”战略 | 重点区域快速落地 | |

| 特变电工 | |||

| 中国西电 |