2026年2月3日金属市场复盘报告

2026年2月2日(周一),全球金属市场延续了上周五的抛售潮,但跌势与内部动因呈现分化。贵金属市场在流动性紧缩与恐慌情绪主导下继续深跌,而基础金属则展现出一定的抗跌性。

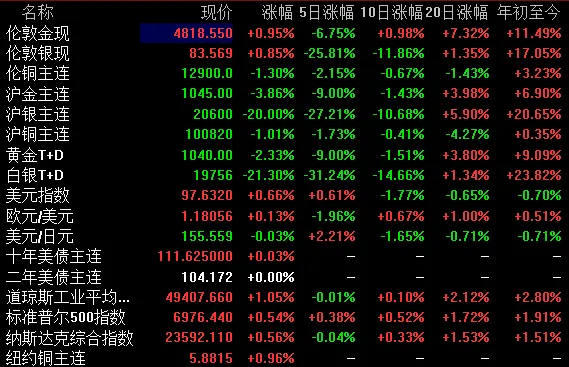

现货黄金价格收盘下跌4.1%,报每盎司4665.27美元,盘中波动剧烈,一度暴跌近10%;现货白银收跌6.1%,报每盎司79.42美元,盘中跌幅更深。

相比之下,伦敦金属交易所(LME)三个月期铜价格跌幅显著收窄,最终下跌1.4%,报每吨12972美元。

市场的表现表明,由货币政策预期骤变引发的金融属性冲击对金银的影响更为剧烈和持久,而铜价则开始更多受到自身供需基本面的支撑。

当日金融市场的整体表现继续对金属构成压力,但影响路径略有分化。

(20260203市场行情)

美元指数进一步上涨0.44%,报97.64,延续反弹势头。美元的持续走强,对以美元计价的所有大宗商品都构成直接的计价压力。

美国公债收益率全线上行,其中对政策敏感的两年期美债收益率上涨3.8个基点,反映出市场仍在消化并适应未来美联储可能的新政策框架,利率将在更长时间内维持高位的预期得到巩固,这对无息黄金尤为不利。

美国股市标普500与纳斯达克指数收涨,科技股表现强劲,显示市场风险偏好有所回暖,但资金流向明确选择了成长型股票而非传统的避险资产黄金。

这种“股涨金跌”的背离,清晰地表明驱动当前贵金属市场的核心逻辑已从避险切换至对金融条件收紧的担忧,股市的乐观情绪甚至可能分流了部分资金。对铜而言,股市上涨所暗示的经济韧性预期,部分对冲了美元和利率带来的压力。

经济因素与货币政策预期继续主导市场情绪,但影响的重心从单纯的“人事冲击”向“数据验证”过渡。

尽管对下任美联储主席瓦尔许的政策倾向存在不同解读,但其提名引发的“范式转换”恐慌仍在持续。亚特兰大联储总裁博斯蒂克的言论——“今年不应降息”,进一步强化了市场对于美联储短期内不会转向宽松的预期。

美国1月ISM制造业PMI显著回升至52.6,实现一年来首次扩张,新订单指数飙升。这份强劲的数据与生产者物价指数(PPI)的上涨相互印证,描绘出一幅“经济有韧性、通胀有粘性”的图景,使得市场几乎排除了近期降息的可能性。

对于黄金而言,支撑其前期暴涨的核心支柱——即将到来的宽松周期预期——已然崩塌。对于铜,制造业数据的回暖则提供了直接的需求利好,这是其跌幅远小于金银、并在盘中展现出抵抗力的关键原因。

地缘政治局势的变化,在本交易日对金属市场,尤其是黄金,产生了明确的利空影响。

美国总统特朗普证实美伊将于周五重启核谈判,并暗示“严肃对话”正在进行。这一进展显著缓解了市场对中东爆发直接军事冲突的极端担忧,导致此前因避险情绪而推高的风险溢价快速消退。原油价格应声暴跌逾4%,便是最直接的证据。

地缘政治紧张局势的缓和,直接抽走了黄金作为危机对冲工具的一部分短期买盘支撑,加剧了其价格的下跌压力。对于铜价,地缘风险缓解降低了全球经济增长和供应链面临的尾部风险,对需求前景的影响偏中性甚至略偏积极,这与黄金的处境截然不同。

展望后市,市场将进入暴跌后的情绪修复与基本面重估阶段,波动性依然高企。

芝加哥商品交易所(CME)上调黄金和白银期货保证金要求的措施开始生效,这将持续迫使杠杆过高的投机多头平仓,可能在短期内放大价格波动并压制反弹空间。

另外,美国1月非农就业报告因政府停摆而推迟发布,这一关键数据的缺失延长了市场对劳动力市场真实状况的评估窗口,加剧了不确定性,使金属价格暂时缺乏明确的方向锚。

综合来看,贵金属市场在经历“流动性预期逆转”和“地缘溢价消退”的双重打击后,短期内将进入底部震荡与筹码清洗阶段。铜价则有望更快趋于稳定,其走势将在“全球制造业复苏迹象”与“整体金融条件收紧”之间寻求平衡,对宏观数据的敏感性将显著增强。