(点击查找星球报告?)

摘要

报告类型:消费零售、食品饮料

关键词

椰子水、爆发式增长、国标缺位、进口依赖、产业链、竞争格局、消费群体、价格倒挂

研究概述

报告聚焦中国椰子水行业,指出行业正从 “甜饮” 向 “功能水” 转型,市场呈爆发式增长,2024 年规模达 79.1 亿元,预计 2025 年突破 100.6 亿元。但行业面临核心隐忧:国家强制性标准缺失导致市场乱象,上游椰子 90% 依赖东南亚进口,供应链受价格波动与物流成本影响,终端价格与原料成本倒挂,同时市场竞争格局碎片化,本土品牌与国际品牌博弈加剧。

研究要点

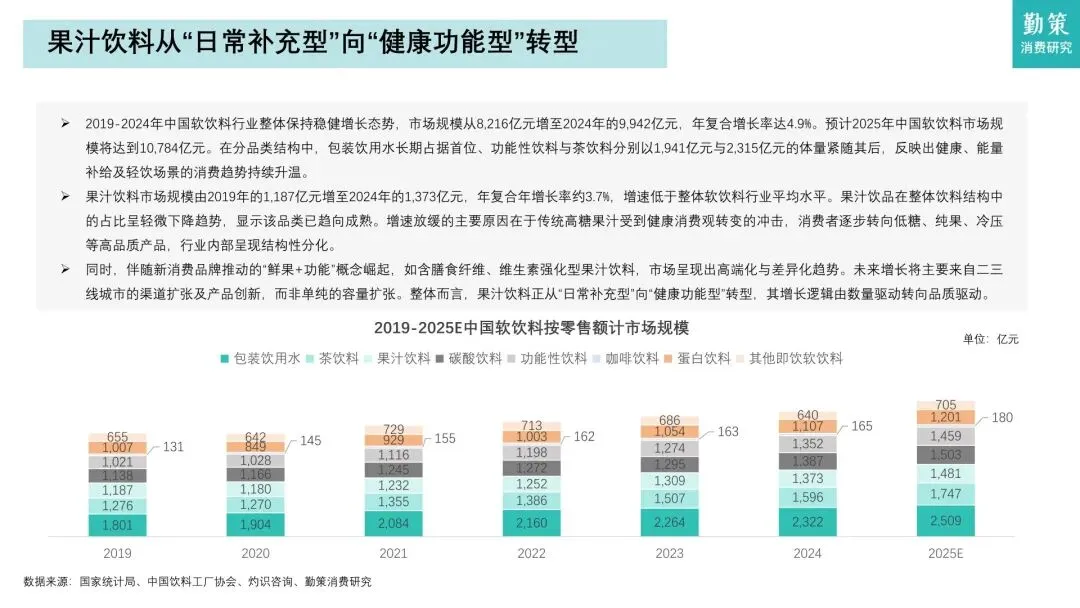

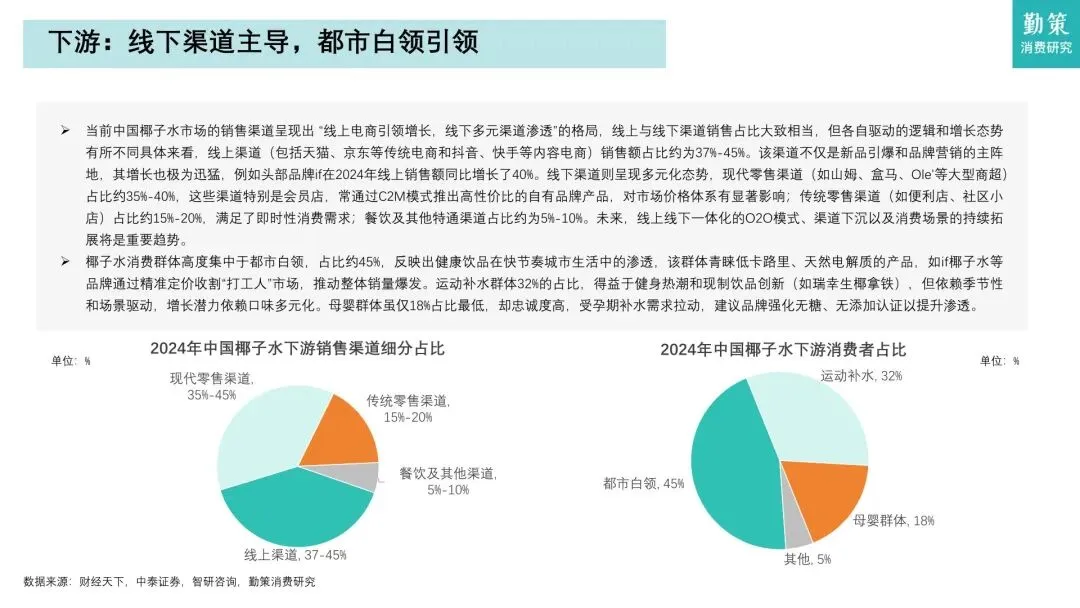

- 健康需求与渠道创新驱动市场增长

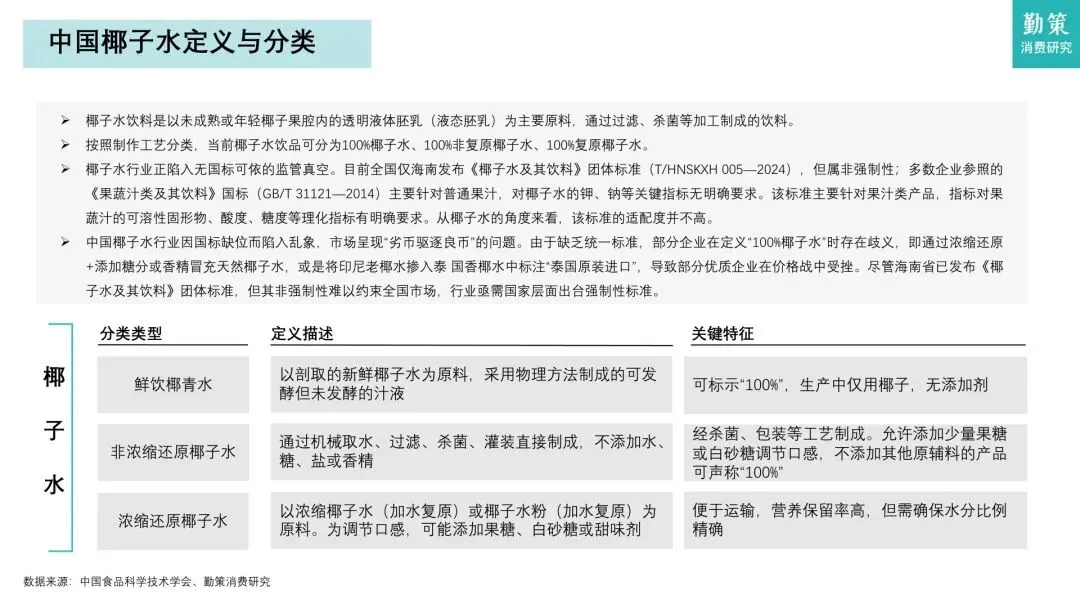

:疫情后养生需求崛起,椰子水低热量、富含电解质的特性精准匹配都市白领与运动人群需求。瑞幸生椰拿铁等餐饮创新场景、直播电商与社区团购等渠道渗透,推动行业从 2019 年 6.9 亿元规模飙升至 2024 年 79.1 亿元,2019-2029 年复合增长率预计达 40%,逐步蚕食传统果汁市场份额。 - 国标缺位引发行业乱象

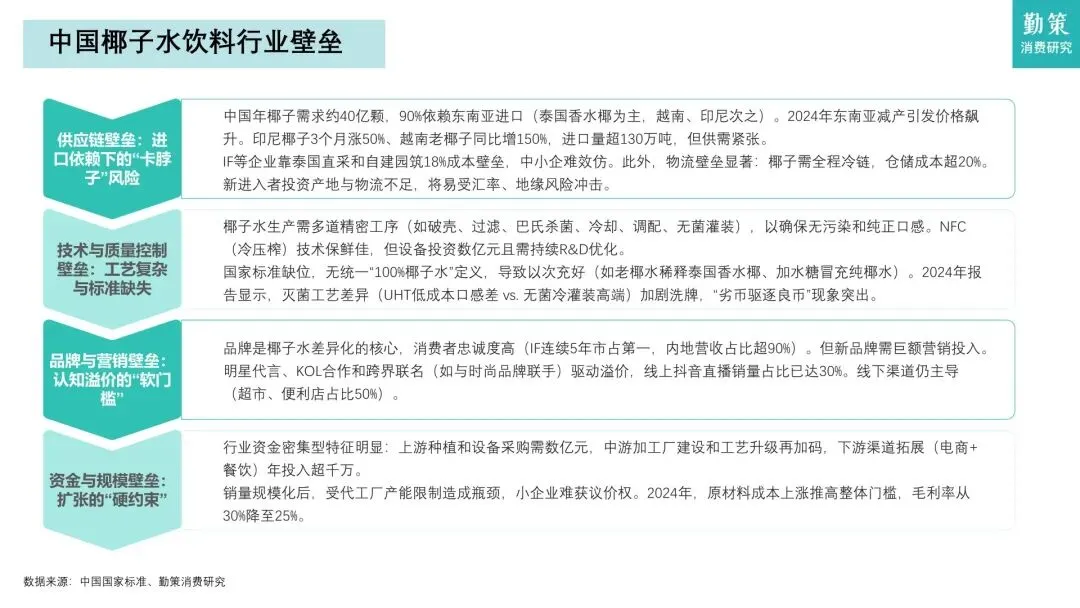

:目前全国无强制性椰子水国标,仅海南有非强制性团体标准,多数企业参照普通果汁国标,关键指标适配度低。部分企业通过浓缩还原、添加糖或香精冒充天然椰子水,或混装不同产地原料虚假标注,导致 “劣币驱逐良币”,优质企业在价格战中受挫,行业亟需国家层面统一标准规范。 - 上游高度依赖进口,供应链壁垒显著

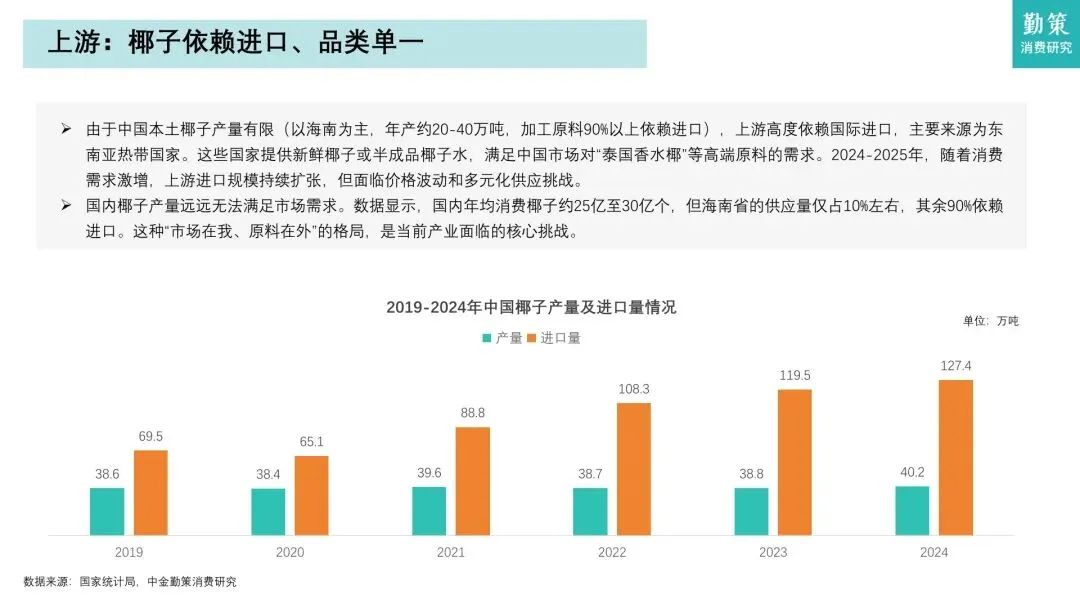

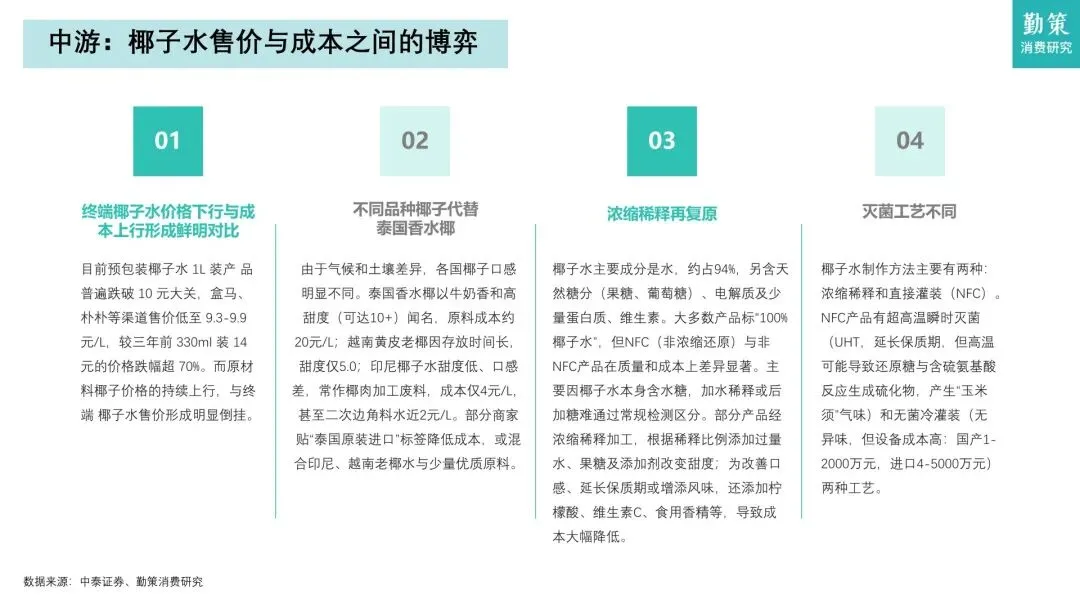

:中国年椰子需求约 40 亿颗,90% 依赖泰国、越南、印尼进口,2024 年东南亚减产引发原料价格暴涨,印尼椰子 3 个月涨 50%。头部企业靠泰国直采、自建园及冷链物流构建成本壁垒,中小企受汇率、地缘风险及高仓储成本影响,难以突破供应链限制。 - 终端价格与原料成本形成倒挂

:预包装椰子水 1L 装售价已跌破 10 元,较三年前跌幅超 70%,但原料价格持续上行。部分企业为降本,用越南老椰、印尼边角料水替代高价泰国香水椰,或通过浓缩稀释加添加剂调整口感,导致产品质量参差不齐,行业陷入 “低价竞争 + 品质下滑” 恶性循环。 - 竞争格局碎片化,本土品牌崛起

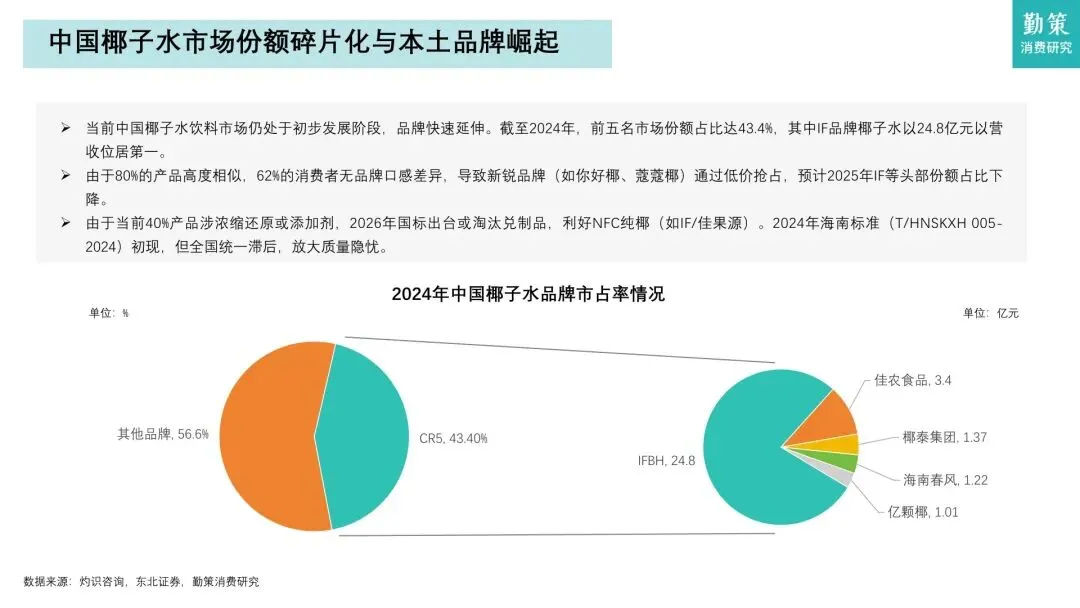

:2024 年行业 CR5 仅 43.4%,IF 品牌以 34% 市占率领跑,但其 “产品单一 + 地域集中” 模式存在风险。本土品牌如佳果源通过掌控泰国椰林资源、优化供应链,实现规模快速增长;新锐品牌靠低价策略抢占市场,预计 2025 年头部品牌份额将下降,国标出台后 NFC 纯椰水企业有望受益。

报告正文

完整版报告已上传至星球,扫码加入星球查看完整报告

加入星球,获取30000+完整报告集

— 每天进步一点点 —

报告内容来源于网络,报告版权归原撰写发布机构所有

如有侵权,请联系我们删除

⬇️点击阅读原文,获取报告