【导语】中国的高净值家庭正站在代际更替的关键节点。当家族财富的传承超越简单的“财产过户”,成为一项融合家族价值观、跨代能力培养与制度化安排的系统工程——传承,正从一份“身后安排”,演变为贯穿整个生命周期的“主动构建”。本文将以白皮书调研数据与真实案例为依托,解析财富传承从“财”到“人”、从“工具”到“体系”、从“晚年事务”到“早期规划”的三大深层转变,为每一个面临传承命题的家庭,提供一份理性而温暖的行动指引。

当家族财富跨越生命周期,传承的内涵早已超越了账户数字的简单移交。

这两天,在精读中国银行和21世纪经济报道的深度报告——《2026中国高净值人群财富管理白皮书》。

白皮书调研数据显示,中国民营企业正走在大规模代际传承的热潮中。到2025年末,境内民营企业上市公司董事长平均年龄已达55岁,其中50-59岁占比43.5%,60-69岁占比29.0%。

当“创富一代”集体步入传承窗口期,一个更为深刻的转变正在发生:

传承不再被视为简单的财产过户手续,而是正在进化为以“人”为核心的代际传承系统工程,涵盖财富、企业、家族价值观乃至社会责任的传递。

“如何让这份传承跨越生命周期,不息延续?”在《2026中国高净值人群财富管理白皮书》中,侨领企业家W先生的困惑,道出了无数中国高净值家庭正在面对的核心命题。

一、转变一:从“高龄规划”到“年轻常态”

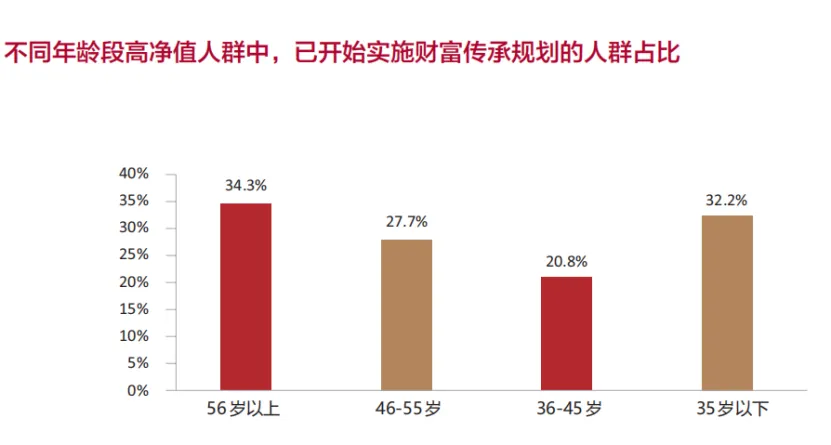

白皮书的调研揭示了一个值得玩味的现象:财富传承规划的启动率在年龄分布上呈现独特的“U型曲线”。

数据显示,56岁及以上人群中,已有34.3%启动了传承规划,体现了现实而迫切的刚性需求。出人意料的是,35岁及以下的年轻人群中,这一比例高达32.2%,甚至显著高于36-45岁人群的20.8%和46-55岁人群的27.7%。

这说明,传承意识正在从高龄阶段明显前移,成为越来越多年轻高净值人士的理性选择。

白皮书分析指出,独生子女家庭结构放大了传承安排的紧迫性;财富来源的多元化与复杂化使得规划需要更长时间;同时,年轻一代对金融工具的了解更深,更倾向于主动、系统地管理风险。

二、转变二:从“传财”到“传人+传心”

过去,传承往往被简化为财产清单的交接。

如今,这一认知正在发生根本性转变。白皮书的访谈显示,许多高净值客户开始将“财商教育”、“能力锻造”、“理念传递” 置于传承安排的核心。

年轻一代关注的不仅是“财产传给谁”,更是“后代能否驾驭财富”。他们清醒地认识到,财富的长期安全,不只依赖于完美的法律结构,更取决于继承人的价值观、风险意识与综合能力。

一位受访企业家表达得更为直接:“价值观、风险意识才是财富长久的核心。” 这句话精准概括了从“传财”到“传人+传心”的转变精髓。

这种转变要求财富管理方案超越金融工具本身,将子女教育规划、能力培养方案、家族价值观梳理等内容,有机融入整体传承架构之中。

三、转变三:从“单一工具”到“组合架构”

工具的选择是传承理念的直观体现。

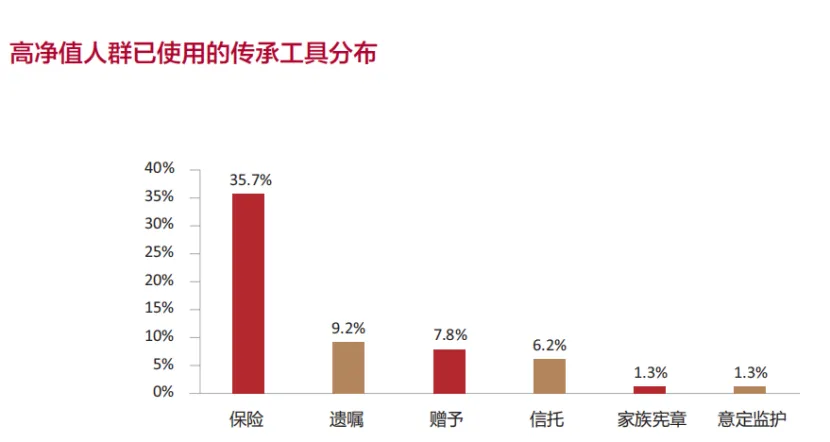

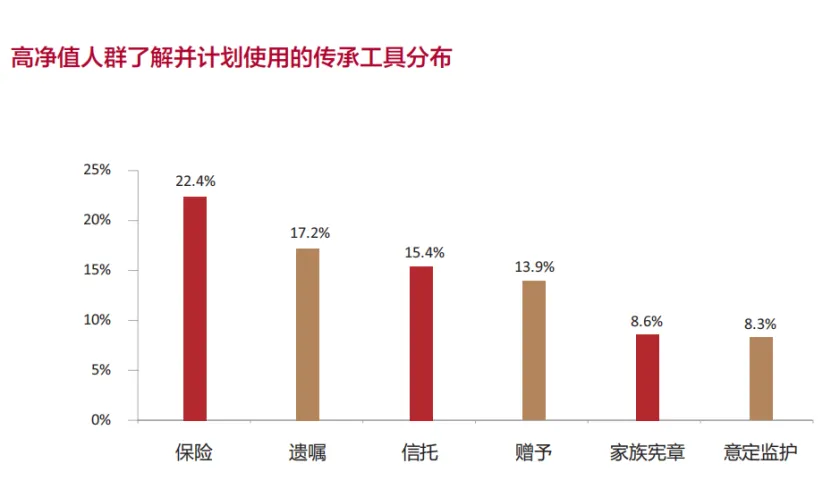

白皮书数据显示,高净值人群对传承工具的认知和使用正日趋成熟和多元。

保险成为主要传承工具之一。调研结果显示,35.7%的高净值人群实际使用了保险,同时还有 22.4%的高净值人群正处于了解与计划使用的阶段。保险因其结构相对简单、确定性高,是目前使用最广泛的工具。

遗嘱是高净值人群接受度较高的传承工具。9.2%的高净值人群实际使用了遗嘱,同时还有 17.2%的高净值人群正处于了解与计划使用的阶段。高净值人群对遗嘱的接受度显著提升,调研与访谈也反映出:72.2%的高净值人群对遗嘱有一定了解。

而功能更为强大的家族信托,虽目前使用率为6.2%,但正处于快速认知普及阶段,另有15.4%的人群正在了解与计划使用。

值得注意的是,单一工具已难以满足复杂、个性化的传承需求。高净值人群越来越倾向于采用“组合工具架构” ,实现功能互补。

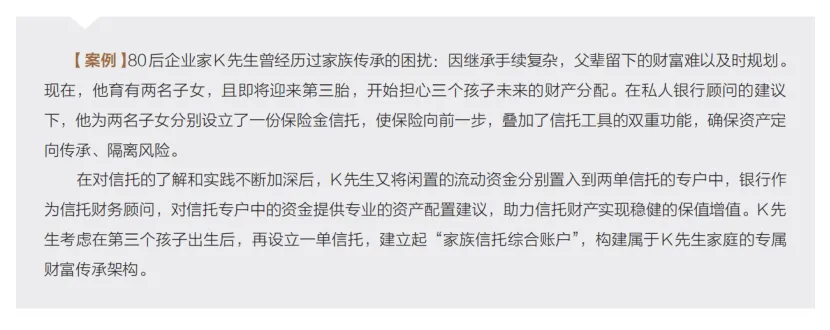

四、案例复盘:K先生的传承“三步走”

80后企业家K先生的案例,系统性地呈现了一个现代传承架构的搭建过程。

面对可能的三名子女和复杂的财产分配担忧,他的规划并未止步于一份遗嘱或一张保单。在专业顾问的建议下,他实施了清晰的“三步走”策略:

首先,为两名子女设立保险金信托,在保险的保障功能之上,叠加信托的定向支付、风险隔离和长期管理功能,确保资产按照其意愿使用。

其次,将部分闲置流动资金注入信托专户,由银行提供专业的资产配置服务,实现信托财产本身的保值增值,让传承资产“活起来”。

最后,计划在未来构建一个覆盖所有子女和核心资产的“家族信托综合账户”,实现家族财富的集中化管理、统一决策与个性化分配。

这个案例的核心启示在于:现代传承是一个“早规划、分步走、可迭代”的系统工程,需要理性、耐心与专业的支持。

五、行动建议:构建面向未来的传承体系

面对代际传承的复杂课题,高净值家庭该如何行动?

启动对话:无论年龄,传承都应成为家庭会议议题。启动坦诚对话,凝聚共识;

工具学习:主动学习了解主流传承工具的基本功能与适用场景,理解信托、保险、遗嘱各自的优势与局限;

专业介入:寻找具备法律、税务、金融整合能力的顾问;

动态修订:传承规划不是一劳永逸的静态文件,需随家庭结构、资产状况、政策变化而而进行定期的检视与动态修订。

真正的传承,传的不是账户余额,而是驾驭财富的智慧、抵御风险的心智、延续价值的使命感。

在代际更迭的历史性窗口,主动构建面向未来的传承体系,是智慧,更是责任。

我是孔令敏,关注我,懂传承!

传财·传业·传志,共谋世代长青!

关键词:#中国银行#21世纪经济报道#高净值人群#《2026中国高净值人群财富管理白皮书》#财富传承#遗嘱#家族信托#保险