2026年宠物行业白皮书解读(68页附下载)

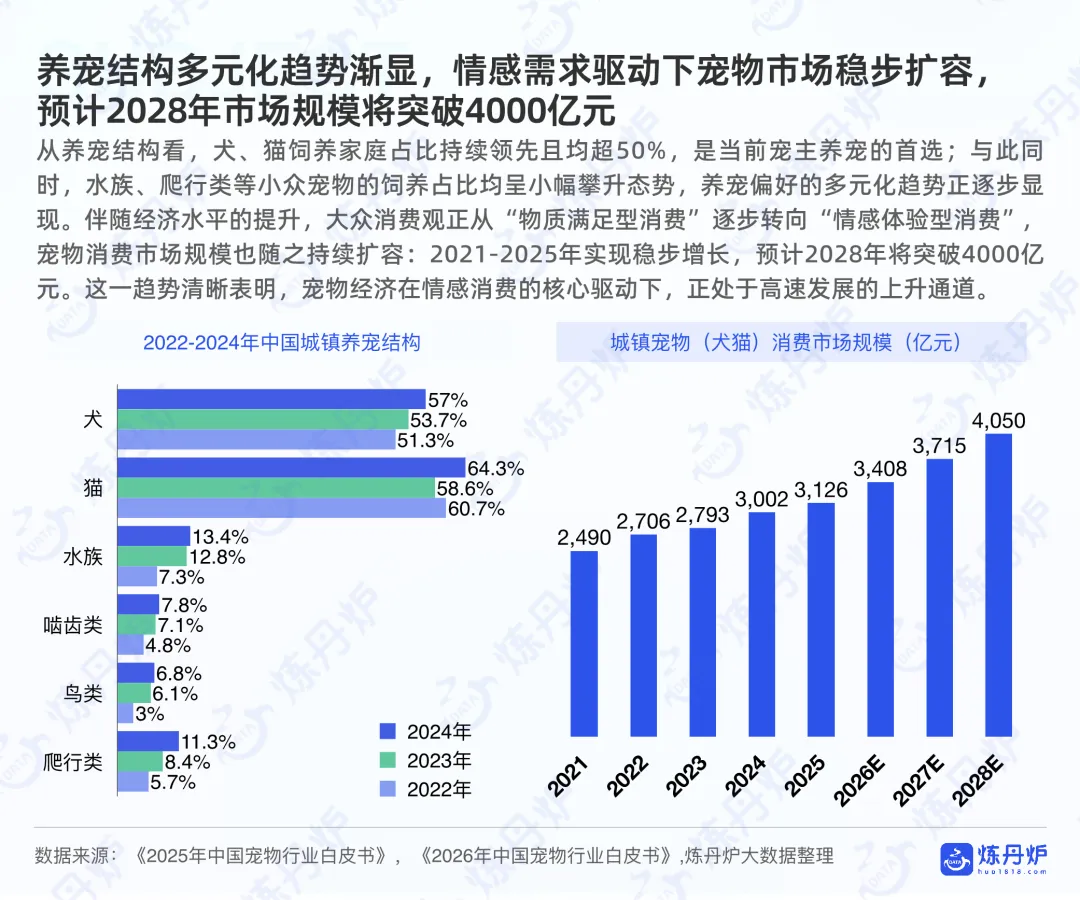

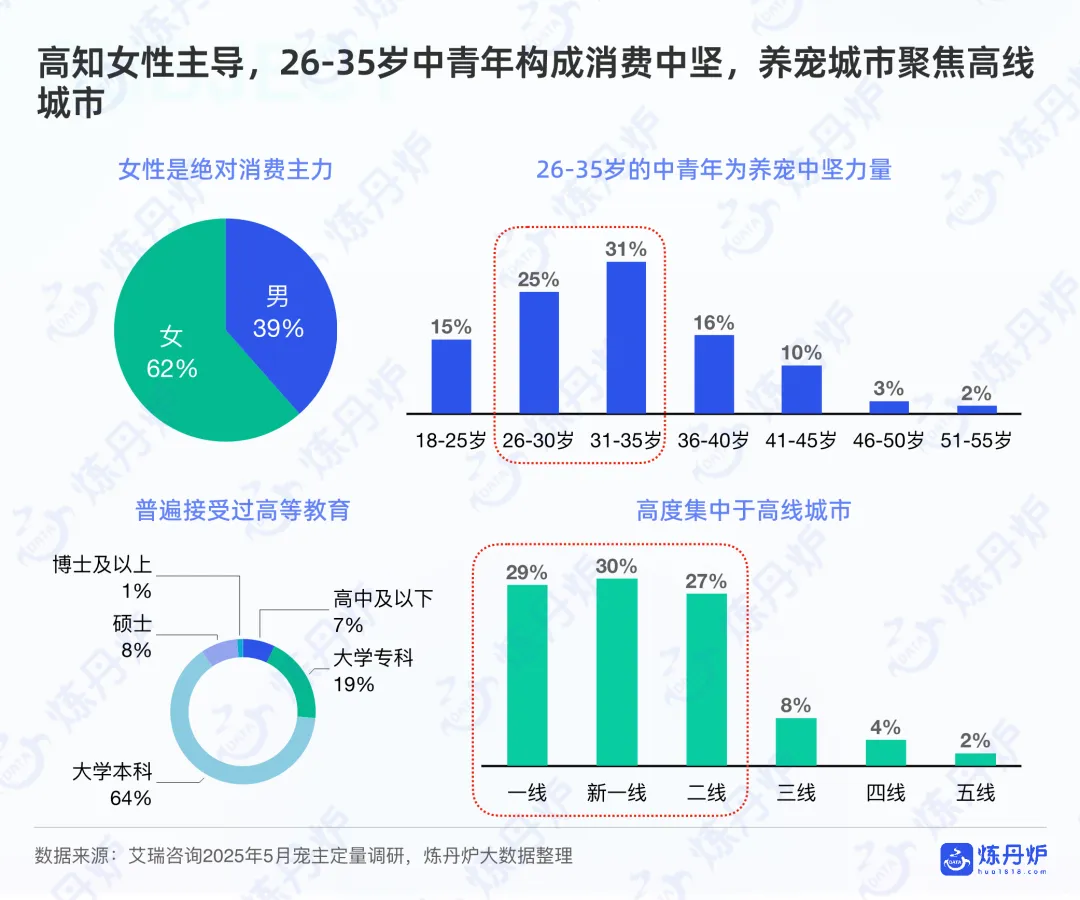

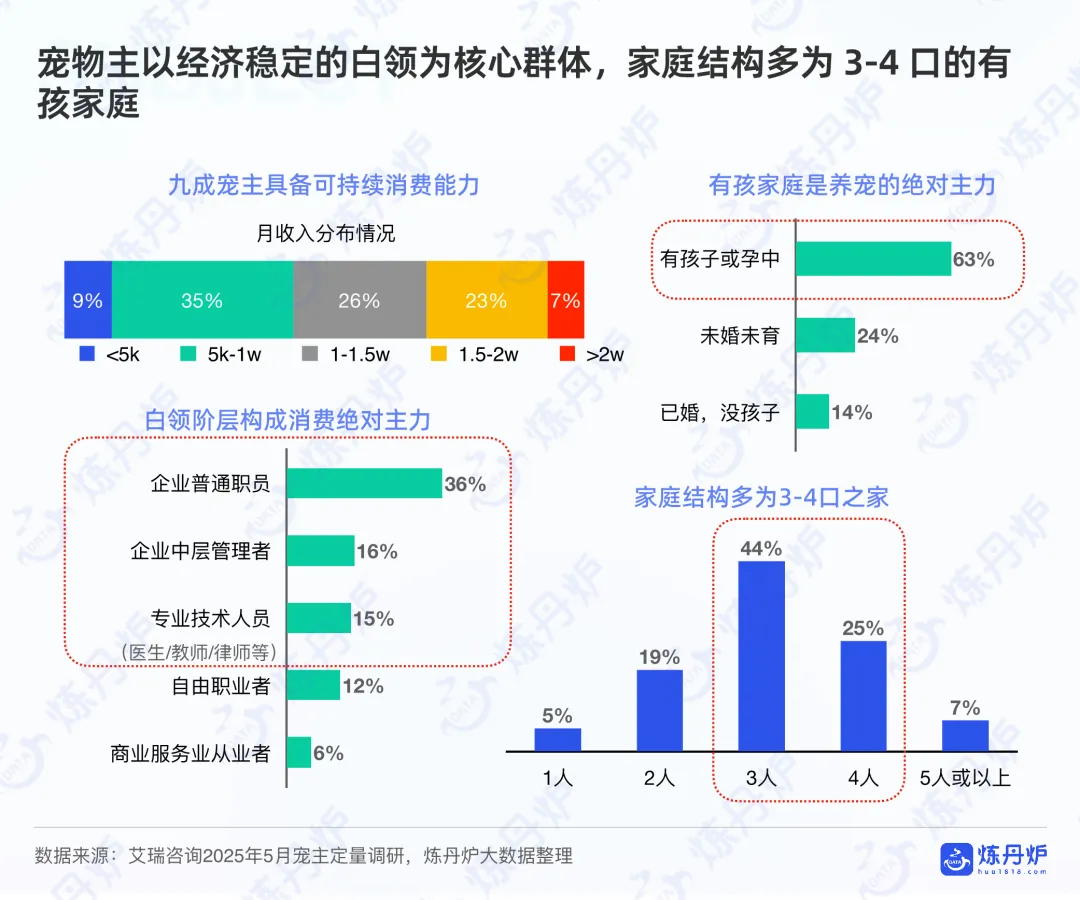

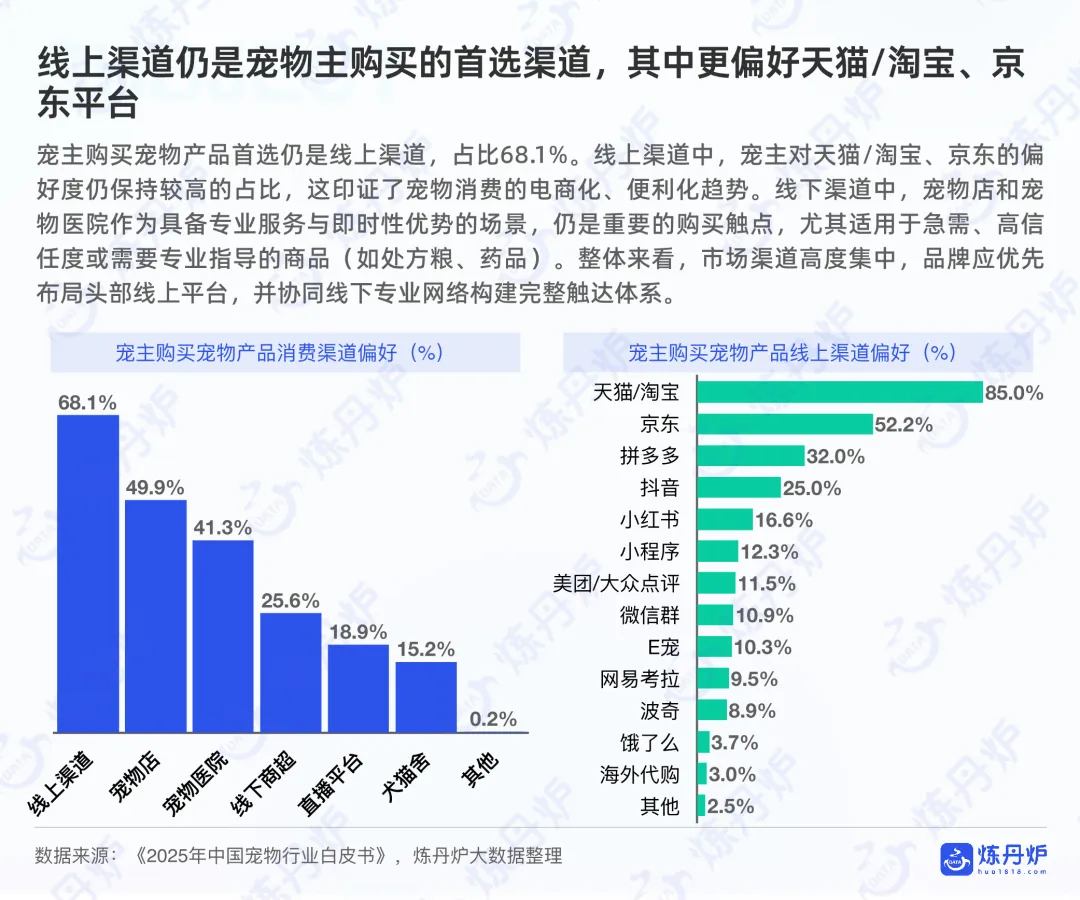

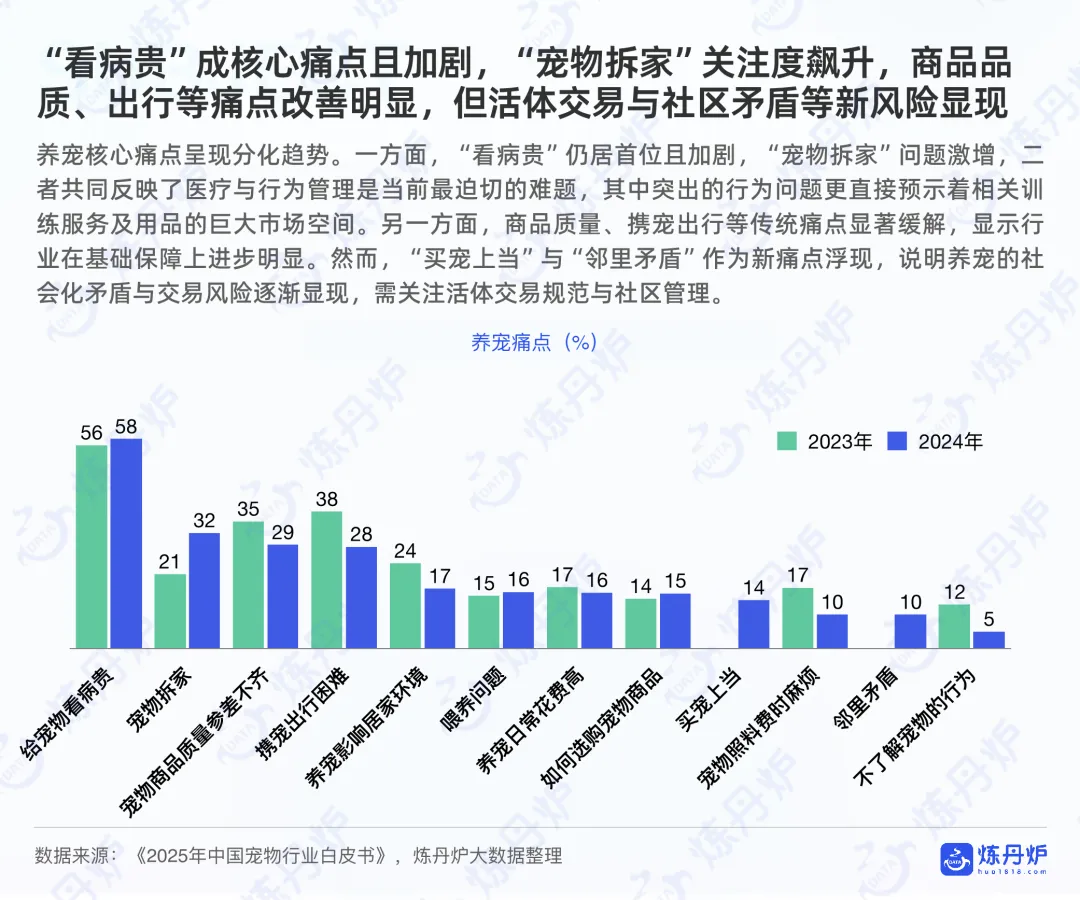

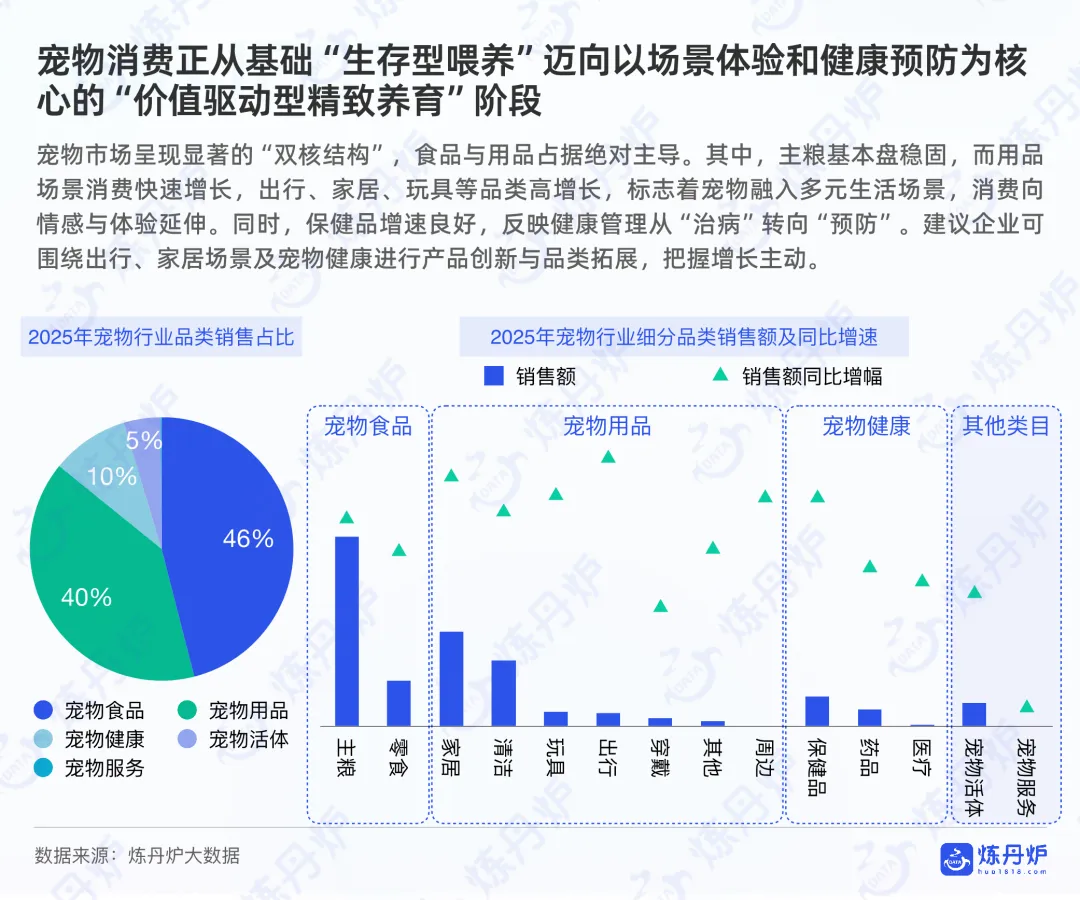

这份2026年宠物行业白皮书揭示了中国宠物经济正在经历从规模扩张到价值深化的关键转型期。在市场规模预计2028年将突破4000亿元的大背景下,"猫经济"崛起、消费升级、场景细分成为三大核心主线,驱动行业向情感化、精细化、科技化方向演进。中国宠物市场正经历结构性剧变,"猫经济"已成为核心增长引擎。2020年至2025年,宠物猫数量从4862万只激增至7289万只,五年增长近50%,而宠物犬受城镇禁养政策影响,数量增长趋于平稳。这一变化直接反映在消费规模上:猫相关消费五年间增长超40%,2025年已突破1500亿元,驱动整体宠物市场向多元化、精细化发展。从养宠结构看,犬猫饲养家庭占比持续领先且均超50%,但水族、爬行类等小众宠物饲养占比正小幅攀升,养宠偏好呈现多元化趋势。这背后是宠物角色从"动物"向"家庭成员"的深刻转变——近六成养宠人已将宠物纳入长期生活规划,在租房购房、日常作息等决策中优先考虑宠物适配性, "人宠共居"正从理念变为现实生活方式 。宠物消费主力呈现鲜明特征:高知女性是绝对主角。25%的宠主拥有本科及以上学历,普遍接受过高等教育;26-35岁中青年构成消费中坚力量,占比最高;女性占比显著高于男性;消费高度集中于高线城市。从职业与家庭结构看,企业普通职员、中层管理者及专业技术人员等白领阶层是绝对主力,占比达63%。有孩家庭成为养宠绝对主力,占比44%,其次是3人家庭占25%。这印证了宠物在家庭中承担"情感纽带"与"育儿伙伴"的双重角色。渠道选择上,线上渠道占比达68.1%,其中天猫/淘宝、京东是核心平台。线下渠道中,宠物店和宠物医院凭借专业服务与即时性优势,成为高信任度商品(如处方粮、药品)的重要触点。市场渠道高度集中,品牌需优先布局头部线上平台,并协同线下专业网络构建完整触达体系。三、核心痛点:医疗与行为管理需求凸显,养宠社会化矛盾显现养宠核心痛点呈现分化与迁移趋势。"看病贵"仍居首位且持续加剧,"宠物拆家"关注度飙升,二者共同指向医疗与行为管理是当前最迫切的难题。特别是行为问题的凸显,直接预示着训练服务及用品的巨大市场空间。值得注意的是,商品质量、携宠出行等传统痛点显著缓解,显示行业基础保障进步明显。但"买宠上当"与"邻里矛盾"作为新痛点浮现,说明养宠的社会化矛盾与交易风险逐渐显现,亟需关注活体交易规范与社区管理。宠物市场呈现"双核结构":食品与用品占据绝对主导。其中主粮基本盘稳固,而用品场景消费快速增长,出行、家居、玩具等品类高增长,标志着宠物融入多元生活场景,消费向情感与体验延伸。保健品增速良好,反映健康管理从"治病"转向"预防"。消费者对宠物食品的关注高度集中于口感味道,"爱吃""喜欢"等正向反馈占主导,适口性成为驱动购买与复购的第一要素。其次是性价比与物流、卖家服务,显示消费者在确保"宠物爱吃"的基础上,对价格与购买体验有明确要求。从品类看,猫狗主粮合计占据绝对主导,且全价主粮以14%高增速持续扩张,验证"猫经济"强势地位。增长引擎已从传统膨化粮转向风干/烘焙粮、湿粮、冻干及处方粮等高端品类。宠物主对主粮的新鲜工艺与营养品质日益重视,健康管理趋向精细化和预防化,功能粮赛道成为新增长点。老年期专用粮增长显著,猫主粮销量同比激增28%,狗主粮增长6%,反映宠物老龄化趋势与定制营养需求提升。成年期专用粮是核心市场,幼年期需求相对小众。这提示企业需加强老年期产品研发与教育,推动全生命周期产品线结构化升级。口味偏好上,禽肉类是猫狗共同的核心选择,占比高达89%,鱼肉/海鲜类、红肉类次之。辅料端优先选择果蔬及纤维类,凸显消费者对营养精细化的重视。功能功效方面,关节护理与体重管理在猫狗粮中均呈现高速增长,显示宠物健康精细化、预防化已成为核心趋势。市场竞争格局呈现两大特征:国产品牌凭借产品创新和本土化策略已在市场份额上占据优势,尤其在狗粮市场表现突出,麦富迪、鲜朗、伯纳天纯等国产品牌占据前三;但在猫粮高端市场,皇家、渴望、爱肯拿等国际品牌仍具号召力。未来竞争将更聚焦细分功能、供应链效率与品牌心智建设。猫零食以68%份额保持主导,狗零食占比提升至31%,市场结构趋于平衡。增长动力来自风干、湿粮包、冻干等工艺升级,体现"互动+健康"双重诉求。整体而言,宠物零食正加速向"主粮级"高标准工艺与成分看齐。消费趋势从传统喂食转向功能化、互动化。互动型零食仍是主流,但功能型零食增长空间明显,尤其受犬主人青睐。在功能需求上,消化健康成为犬猫共同焦点;犬主人更侧重免疫、关节与皮肤健康,猫主人则更关注皮肤健康、化毛与口腔护理。口味上,猫零食更倾向于混合风味,对口味的丰富度接受度更高;狗零食则偏好鸡肉、牛肉等经典单一肉源口味。这种差异要求商家根据不同宠物品类的消费特征,实施差异化的产品创新和营销策略。市场格局高度分散,麦富迪凭借"主粮+零食"全品类布局成为绝对领导者,在狗零食品类稳居第一。网易严选通过供应链选品模式优势,在猫零食品类位居第二。国产品牌已在零食领域占据主导地位,猫/狗零食前十中国产品牌均占七席。宠物用品市场由猫狗细分领域主导,增长动能正从基础功能型产品向改善生活品质的消费升级类目加速迁移。猫/狗饮食用品、居家用品成为最强劲的增长双核,出行与玩具等场景类目也保持健康增长。服饰配件等可选消费需求走弱,表明市场机会高度集中于与宠物健康、情感陪伴体验紧密相关的消费升级品类。消费者评价集中体现品质质量、性价比与使用感受三大维度。品质层面高度关注材质厚实度与面料柔软度,将"扎实亲肤"视为核心标准。使用感受方面,保暖性、便捷性与整体舒适度是关键体验诉求,反映居家用品消费正从基础功能满足,向追求"拟人化舒适体验"的品质化阶段深化。从品类看,狗笼子、狗窝、猫窝、猫笼子占比超整体八成,构成市场基本盘。猫窝增速高于狗窝,显示养猫家庭更愿意为宠物改善居住环境投入。宠物柜/茶几/凳高速增长,表明宠物家具与人类家居融合的趋势正快速兴起。伊丽莎白圈、止吠器等健康与行为管理品类需求快速上升,反映养宠观念向精细化、健康化深度演进。市场竞争激烈且分散,专业宠物品牌占据主导地位,同时梅氏人宠共用猫别墅等泛家居与跨界品牌的渗透趋势日益显著。猫狗如厕用品市场由传统核心品类猫砂主导,但增速放缓,市场趋于饱和。增长动力主要来自便捷化与智能化方向:拾便袋、尿垫等便捷类产品,以及智能猫砂盆等高端品类均保持较快增长,反映消费者对"省时省力"与"智能解放"的迫切需求。猫砂市场正向"材质健康化"与"除臭强效复合化"方向升级。混合砂是主流,但天然环保的植物砂增长迅猛,矿石砂稳步增长,反映消费者对原材料天然、环保属性的重视。除臭方式上,物理吸附仍占主流,化学分解、植物除臭等强效或天然型除臭方式增长迅猛,多功能复合型除臭也受追捧,说明消费者追求更彻底、更安心、更复合的除臭体验。消费者关注高度集中于使用效果与气味两大维度。效果层面,核心诉求为成分温和安全与清洁除臭能力,安全性与实用性并重;气味层面,普遍偏好清新好闻、不刺鼻的香型。综上,"安全有效+清新好闻"是赢得市场的关键认知要素。市场消费升级特征显著,向精细、专业与便捷化快速演进。猫/狗口腔清洁、牙膏/牙具等口腔护理品类均快速增长,显示宠物口腔健康意识大幅提升。宠物衣物/餐具专用清洁剂呈现爆发式增长,显示专业化细分需求正在涌现。免洗清洁与湿巾等便捷品类高增长,契合快节奏生活方式下的"即时清洁"需求。宠物香波市场核心功能高度一致:美毛护肤与杀螨除菌构成两大头部刚需。细分市场呈现差异化增长:猫用产品在清洁与杀菌除螨功能上需求增长显著;狗用产品则更侧重于消炎止痒与除臭功能的提升。这表明市场需求正从基础洗护向专业化、精细化发展。市场格局上,国际专业品牌引领高端,国产品牌主导大众市场。具有兽药或专业背景的国际品牌占据优势,国产品牌通过性价比与渠道渗透实现快速增长。消费者关注高度聚焦于品质质量与性价比两大维度。在品质与价格之外,使用感受成为关键决策参考:尤其重视产品的便捷性(方便携带与操作)与透气性,并关注宠物佩戴/乘坐时的舒适感。这反映出在出行场景中,"便于人"与"舒适于宠"同样重要。市场由狗牵引绳、背包/箱包、项圈/肩带三大基础品类主导,满足犬只日常外出刚需。核心增长动力来自猫出行需求爆发,猫牵引绳增速远高于犬类同类产品,标志着"带猫出门"已成新兴趋势。智能化与舒适化升级也成为增长引擎,宠物推车、智能穿戴设备及防丢追踪器等品类增速领先,出行场景正从基础功能向安全、科技与品质体验快速演进。牵引绳市场步入"专业功能"驱动阶段。超55%的宠主将产品功能性列为首要决策因素,且关注度持续上升。市场需求呈现显著物种差异:狗牵引绳核心诉求集中于安全控制(防爆冲)与便捷调节(伸缩);猫牵引绳则更侧重尺寸适配性(调节)与佩戴舒适感(透气)。整体市场正从通用产品向基于具体物种行为与场景痛点的专业化、细分化方向演进。宠物用品市场呈现"体验升级"与"问题解决"双轨并进趋势。智能设备与宠物友好电器通过科技减轻养护负担、提升人宠交互品质。智能喂食器、智能饮水机、智能猫砂盆等产品持续热销,反映养宠消费已超越基础生存需求,进入追求便捷、健康与情感联结的新阶段。老龄宠物经济:我国老龄宠物市场空间巨大,预计2025年市场规模将超630亿元。淘系平台老年宠物概念产品销售呈加速增长态势。目前宠物年龄结构年轻化,但犬的老龄化程度显著高于猫。消费需求明确指向健康、功能与安全升级,食品关注配方与原料创新,用品看重安全材料与功能创新。人宠共居:宠物家具与人类家居融合趋势兴起,宠物柜/茶几/凳等产品高速增长。空间融合成为核心诉求,养宠人追求家居环境与宠物需求的和谐统一,DIY随心搭配、人宠共享空间成为新潮流。宠物户外:宠物成为户外"时尚单品",推动户外市场多品类发展。轻便透气牵引绳、保暖冲锋衣、夜间发光项圈、户外救生衣等场景化产品热销。小红书平台上#带着宠物去玩耍、#带小狗去徒步等话题热度高涨,显示宠物户外正从功能需求转向社交货币属性。宠物殡葬:行业在宠物数量激增与情感消费驱动下快速扩张,预计2025年达50亿元,2030年有望突破100亿元。服务从单一火化延伸至告别仪式、生态葬、骨灰钻石定制等全流程。区块链溯源、VR告别、AI纪念方案及NFT数字墓碑等科技深度应用,满足年轻群体对仪式感与科技体验的需求。宠物行业正经历从"生存型消费"到"情感体验型消费"的深层转型,四大趋势主导未来走向:1. 功能化与精细化并行:主粮向风干、烘焙、冻干等高工艺升级,零食向主粮标准看齐,保健品向靶向健康管理转型。关节护理、体重管理、抗衰老、祛泪痕等细分功能成为增长引擎。2. 科技赋能日常养护:智能设备、宠物友好电器、智能猫砂盆等产品通过科技减轻养宠负担。养老龄宠物用品强调安全材料与功能创新,健康监测功能集成成为标配。3. 场景化解决方案崛起:出行、居家、户外、人宠共居等场景驱动产品创新。宠物家具与人居环境融合,户外装备兼具功能性与社交属性,殡葬服务向全流程情感价值延伸。4. 专业化竞争时代来临:国产品牌在主粮大众市场与零食领域已占主导,但猫粮高端市场仍由国际品牌把控。药品市场则由国际兽药品牌主导,市场集中度高。未来竞争将聚焦于细分功能、供应链效率与品牌心智建设,具备明确功能宣称、科技背书及强品控能力的专业品牌将胜出。总体而言,宠物行业在情感消费核心驱动下,正从满足基础需求转向提供品质生活解决方案。品牌需深入理解人宠关系本质,围绕健康、便捷、情感联结三大核心价值,通过工艺创新、功能细分与场景深耕,才能在专业化竞争新阶段赢得增长主动权。部分内容预览

—

—

—

扫描识别下方二维码可自助开通会员

—

本篇资料已更新至情报猿资料分享平台

咨询会员服务、了解完整版资料获取方式

请加微信号“qbyuan888”

—

免责声明:以上报告均系本平台合作用户通过公开、合法渠道获得,报告版权归原撰写/发布机构所有, 如 涉 侵 权 , 请 联 系 删 除 ;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

如何快速获取相关资料?

如何快速获取相关资料?