二、核心业务分析

当前,特斯拉形成了“汽车业务为核心、储能业务为增长引擎、人工智能赛道为长期布局”的三足鼎立业务格局。

2.1 汽车业务:销量滑坡,盈利承压,陷入增长困局

公司汽车业务是特斯拉的核心营收来源,包括汽车销售业务、汽车碳排放积分业务、汽车租赁业务三块。

2.1.1 汽车销售业务

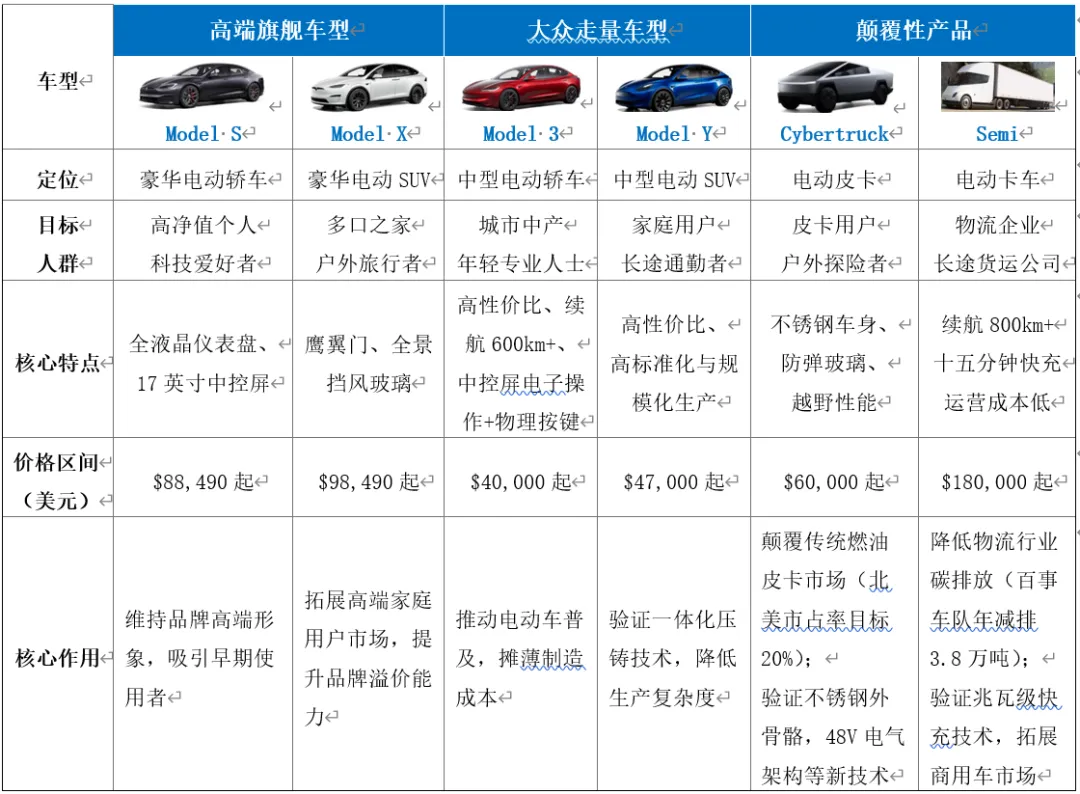

特斯拉汽车销售业务构建了覆盖高端标杆、大众主力与细分赛道的清晰产品矩阵,各车型精准定位且承担不同战略价值。

高端旗舰Model S/X以双电机全轮驱动、前瞻设计和OTA持续更新为核心竞争力,前者重塑智能座舱交互、成豪华电动轿车标杆,后者开创豪华电动SUV新品类,二者夯实了特斯拉高端品牌认知,也为后续车型积累了技术与口碑。面向大众市场的中端车型Model 3/Y是品牌提升销量与市占率的核心支柱,以极致性价比和智能体验快速渗透市场。Cybertruck聚焦北美皮卡市场,凭借不锈钢单体车身等技术创新打造差异化优势,累计超200万辆订单使其有望成为北美电动皮卡市场开拓者;Semi则布局商用车长途货运赛道,以长续航、快充和低运营成本为核心卖点解决物流行业痛点,已完成试点交付,未来将成为特斯拉拓展B端市场的重要支点。

表1:特斯拉汽车产品矩阵

2.1.2 汽车碳排放积分业务

碳排放积分(监管积分)政策是全球各政府为鼓励汽车制造商研发、生产更环保的车辆而推出的合规性调控政策。该政策要求汽车制造商要在规定周期内达到政府设定的碳排放积分标准,未达标企业需通过购买积分规避巨额罚款、完成合规义务。作为专注纯电动汽车生产的企业,特斯拉具备零排放优势,可获得远超合规需求的超额碳排放积分。基于此,特斯拉开展积分交易业务,将多余积分出售给碳排放未达标的传统车企,助力其履行合规责任、规避违规处罚。

不同市场的积分规则存在差异,关键市场的相关政策如下:

表2:主要市场的碳排放政策

2.1.3 汽车租赁业务

特斯拉汽车租赁业务分为两类:1)车辆租赁模式,主要适用于美国、加拿大,车主最长可以租赁特斯拉车辆48个月,租赁到期后,部分Model S/X车主可以预定的价格购买车辆,但大部分车辆在租赁到期后产权归属公司,公司可进行二次销售。2)销售型租赁模式,特斯拉于2020年三季度在亚洲、欧洲地区推出,最长租期48个月。该模式推出初衷是适配当地的监管合规要求,运作形式类似“明股实债”,本质为分期付款,是特斯拉针对欧亚市场的本土化业务设计。

2.1.4 汽车业务数据表现

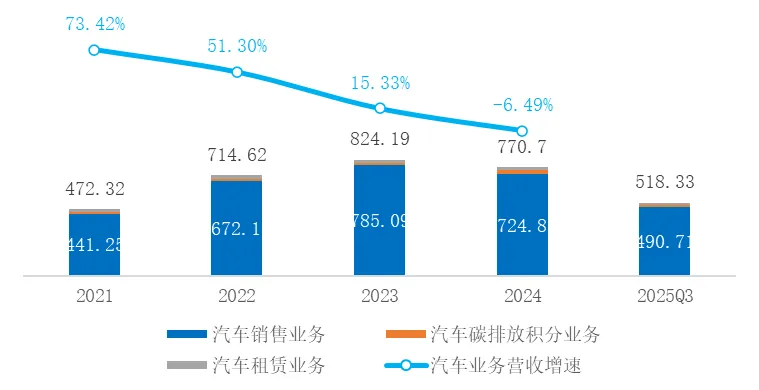

在营收方面,近5年特斯拉汽车业务总营收整体呈“倒U”型趋势,2021-2023年依托全球产能释放与市场渗透率提升实现稳步增长,2023-2025年受行业价格战等外部因素影响呈现下降趋势。2024年特斯拉汽车业务总营收达770.7亿美元,同比增速下降6.5%,其中汽车销售营收724.8亿美元、汽车碳排放积分营收27.63亿美元、汽车租赁营收18.27亿美元,分别占汽车业务总营收的94.04%、3.59%、2.37%。2025年前三季度,特斯拉汽车业务总营收达518.33亿美元,其中汽车销售业务营收490.71亿美元,占汽车业务营收94.67%。

图2:近5年特斯拉汽车业务营收情况(单位:亿美元)

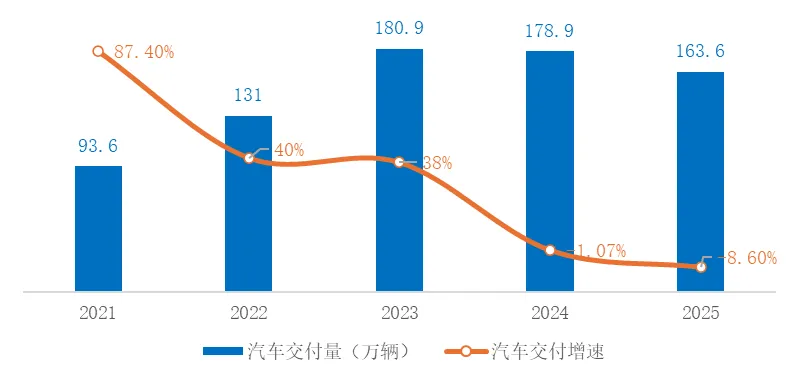

销量方面,2025年特斯拉全球交付量达163.6万辆,较2024年的178.9万辆下滑8.6%,创下成立以来最大年度降幅,且连续两年陷入销量负增长;与之形成鲜明对比的是,比亚迪同期以225.7万辆纯电销量登顶全球,同比增幅近28%,正式终结了特斯拉在纯电细分领域长达四年的统治地位。从车型来看,Model 3/Y交付量占绝对大头,合计交付158.5万辆,占比达86.9%,其他车型合计交付5.1万辆,占比为3.1%。从区域市场来看,三大核心市场集体失速:中国市场全年批发总销量(含出口)85.1万辆,同比下降7.08%,国内零售销量约62.6万辆,同比下滑4.8%,被小米、问界等本土品牌持续分流客群;北美市场受补贴政策收紧影响,全年销量58.9万辆,同比下滑8.5%;欧洲市场表现最差,销量从2024年的约32.7万辆骤降至23.9万辆,大跌26.9%,在德国、法国、瑞典等多个国家遭遇暴跌。

图3:近5年特斯拉汽车交付量及增速

2.2 能源业务:逆势爆发,成为第二增长曲线

能源业务是特斯拉近年来重点布局的第二增长曲线,涵盖储能、光伏(太阳能)和能源软件,核心定位是打造“发电-储能-用电”全链条能源解决方案,与电动汽车业务形成协同效应。其中储能产品包括家用户储产品Powerwall、公用事业大储产品Megapack,光伏产品包括Solar Roof(光伏屋顶)、Solar Panel(太阳能电池板),能源软件包括自动化能源实时交易和控制平台AutoBidder、能源监控平台Powerhub。

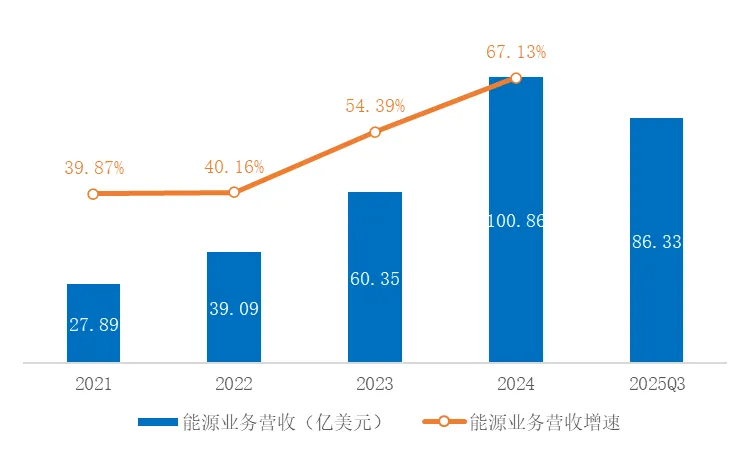

在营收表现上,依托全球储能市场的快速扩容,特斯拉能源业务迎来爆发式增长,营收规模从2021年的27.9亿美元飙升至2024年的100.9亿美元,2021-2024年期间同比增速均稳定在40%以上,2024年同比增速更是攀升至67.1%的峰值。2025年前三季度营收累计达86.3亿美元,同比增长41.2%。

图4:近5年特斯拉能源业务营收及增速

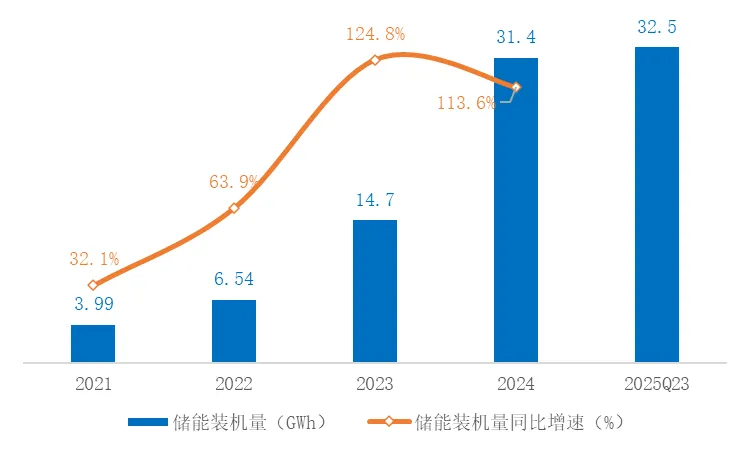

在储能部署方面,特斯拉储能装机量持续高速扩张,从2021年4.0GWh增长至2024年的31.4GWh,增速高达687.0%。2025年前三季度储能装机量已超过2024年全年装机量,高达32.5GWh,公司储能业务的需求热度与部署节奏的持续加快。市场份额方面,特斯拉以15%-20%的全球份额位居全球储能系统集成商第一,在系统集成与品牌影响力上显著领先同类型企业。

图5:近5年特斯拉储能装机量及增速