【精选研报·赋能成长】今日精选报告39篇已送达【知识星球】!?

✔️ 4万+份各行业最新报告直接加入【知识星球】,一键获取,扫码加入 ?,免费进研报分享群方式见文末。

“价值回归、认知升级”

自2012年贝恩公司与意大利奢侈品协会(Altagamma)联合发布首份《全球奢侈品市场研究报告》以来,该系列已成为全球奢侈品行业最具公信力的年度风向标。十余年间,它不仅记录了中国从“新兴市场”跃升为“全球最大奢侈品消费国之一”的全过程,也见证了行业从高速增长到结构性调整的深刻变迁。

2025年,这份备受瞩目的报告再次聚焦中国市场——一个正处于信心修复期、消费理性化与本土化觉醒交汇点的关键市场。面对宏观经济承压、消费者行为剧变、国际品牌战略摇摆与本土力量崛起等多重变量,中国奢侈品市场正经历一场前所未有的“价值重估”。

本报告基于对超过3,000名中国高净值消费者的定量调研、数十家品牌及渠道商的深度访谈,以及对一二手市场交易数据的交叉验证,首次系统提出“价值回归、认知升级”这一核心范式,并以此解构2025年市场的复苏路径、品类分化逻辑、人群迁移趋势与未来竞争格局。

本文旨在为行业从业者提供一份兼具战略视野与实操洞察的解读,帮助品牌在不确定中锚定确定性,在慢增长时代寻找高质量增长的新支点。

一、市场整体:温和复苏背后的结构性转变

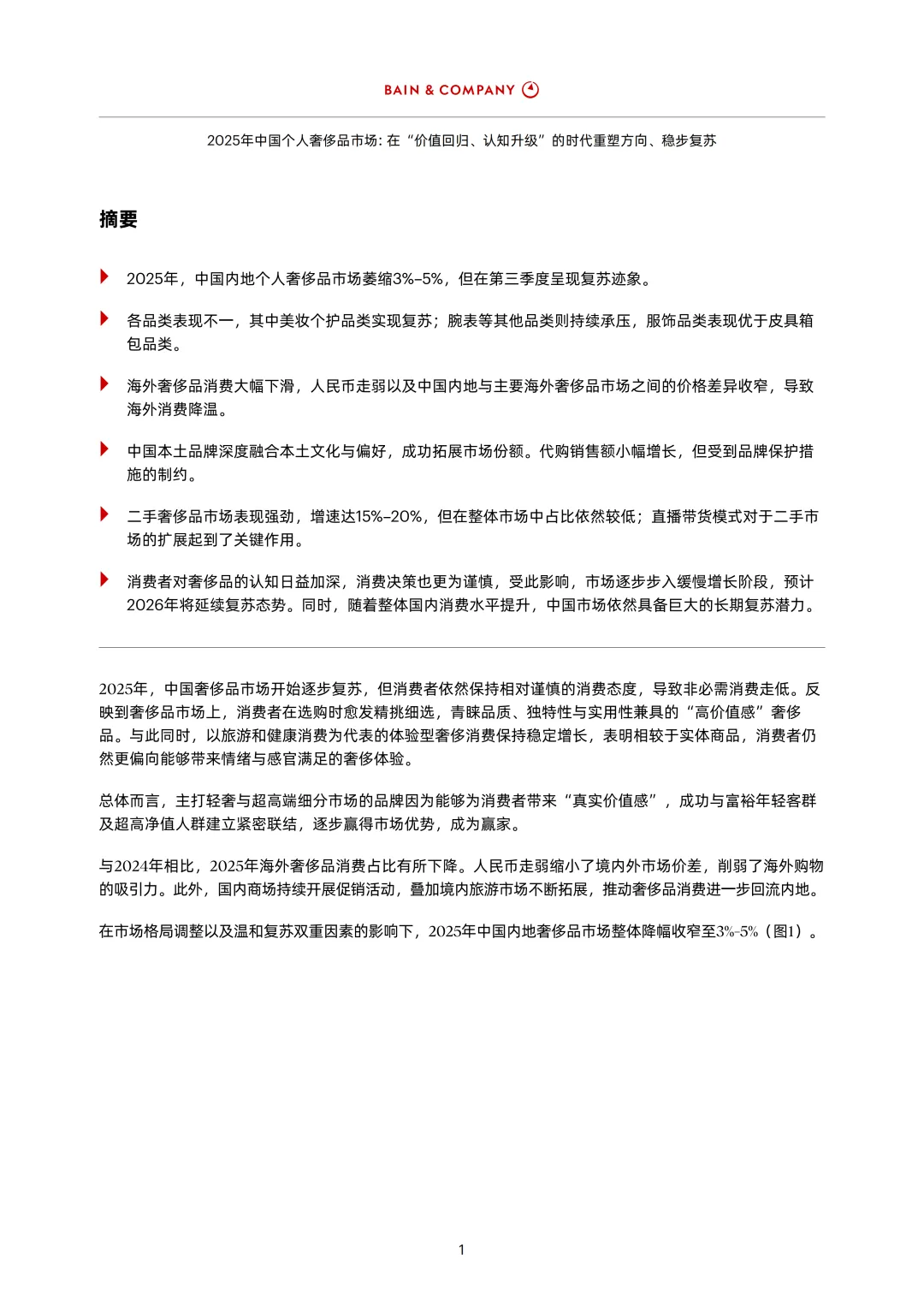

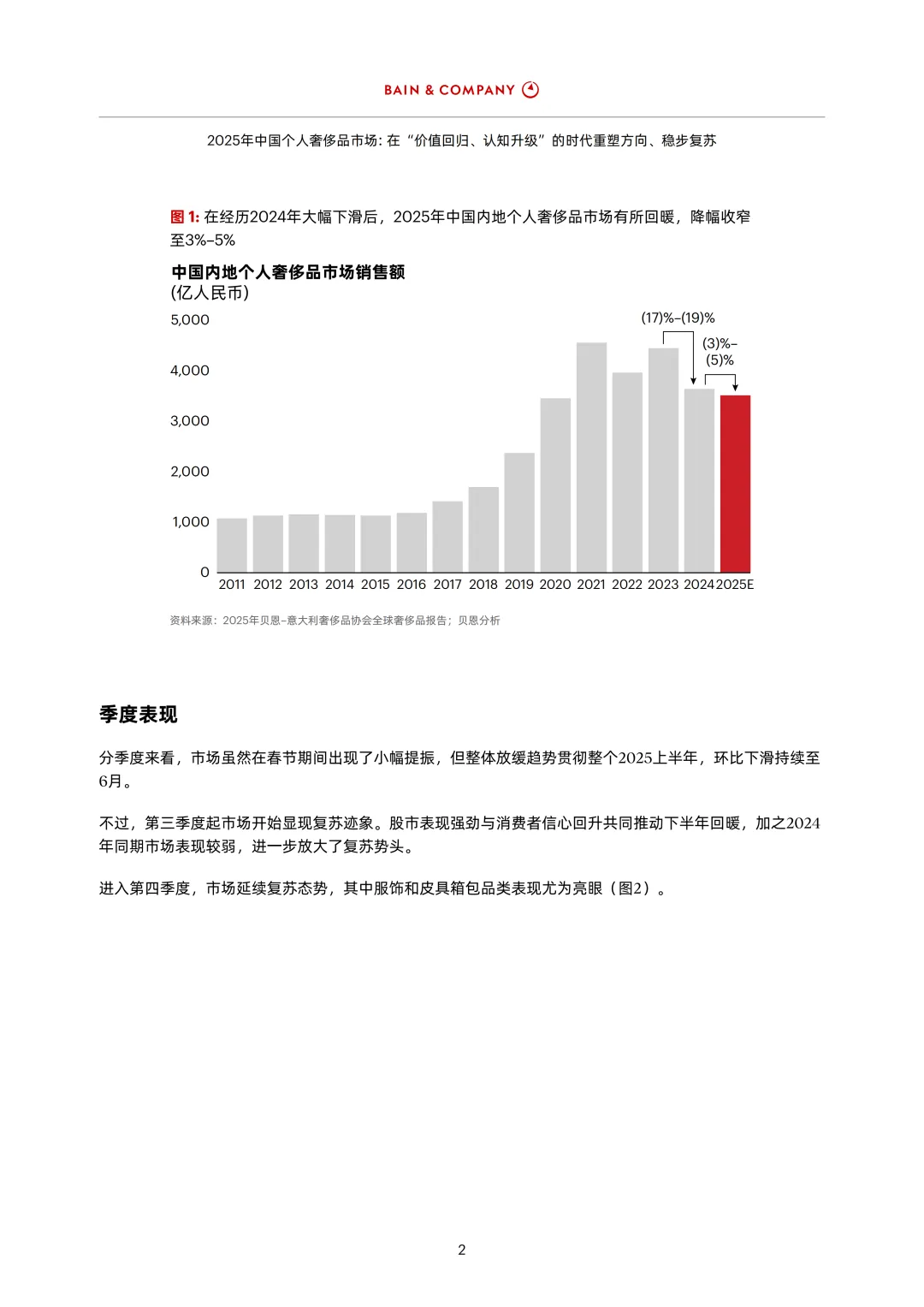

2025年,中国内地个人奢侈品市场预计同比下滑3%–5%,虽仍处负增长区间,但较2024年两位数跌幅已显著收窄。更重要的是,自Q3起市场出现连续两个季度的环比正增长,释放出明确的企稳信号。

这一“弱复苏”并非由需求全面反弹驱动,而是源于三大结构性变化:

行业启示:复苏不是V型反弹,而是L型筑底后的结构性再平衡。品牌需放弃“等待流量回归”的幻想,转而深耕本地化运营与客户终身价值(CLV)管理。

二、品类分化:从“符号消费”到“价值消费”的迁移

2025年最显著的特征是品类表现呈现极端分化,反映出消费者决策逻辑的根本转变:

| 美妆个护 | ||

| 服饰 | ||

| 皮具箱包 | ||

| 珠宝 | ||

| 腕表 |

值得注意的是,“入门级奢侈品”正在被重新定义。过去,一只经典款手袋是年轻人的第一件奢侈品;如今,一瓶千元级香水或一支限量口红更可能成为“敲门砖”。这要求品牌重新设计其客户旅程(Customer Journey),从低门槛触点建立情感连接。

三、人群演变:三大核心客群的消费逻辑重构

当前市场由三类人群主导,其行为差异决定品牌策略方向:

关键挑战:年轻客群获取成本攀升,且生命周期价值(LTV)尚未兑现。品牌需在“短期转化”与“长期培育”之间找到平衡。

四、本土崛起:从“平替”到“文化定义者”

2025年,中国本土奢侈品牌迎来历史性突破。它们不再满足于模仿西方美学,而是以东方哲学、非遗工艺与当代设计语言构建独特价值主张。

典型案例包括:

更重要的是,本土品牌在数字化运营上具备天然优势:私域流量池、小红书种草、抖音直播验货等模式,使其能以更低获客成本触达精准用户。

行业影响:国际品牌若继续以“全球统一策略”应对中国市场,将面临文化脱节风险。未来竞争,将是全球品牌本土化 vs 本土品牌国际化的双线博弈。

五、二手市场:从边缘补充到主流赛道

2025年,中国二手奢侈品市场增速达15%–20%,规模逼近千亿。尽管占整体市场不足10%(欧美为20%–30%),但其战略意义远超体量:

品类结构上,皮具(50%–55%)与腕表(25%–30%) 主导市场,但成衣增速最快,反映消费者对“穿搭多样性”的追求。

前瞻判断:未来3–5年,中国二手市场有望复制日本路径,达到一手市场30%以上的渗透率。品牌应主动布局官方认证二手业务(如Gucci Vault、Chanel Pre-Owned),掌握定价权与客户数据。

六、代购生态:从野蛮生长到有限共存

尽管品牌加强控价,2025年代购渠道销售额仍微增3%。但分化加剧:

这揭示一个残酷现实:代购的存在,本质是品牌力不足的体现。当官方渠道无法提供足够吸引力(价格、款式、服务),灰色渠道便成为市场自发的“纠错机制”。

结语:在“价值回归”时代,重新定义奢侈品的本质

2025年,是中国奢侈品市场的一个分水岭。它标志着一个时代的终结——那个依靠Logo溢价、价格刚性与渠道垄断就能高歌猛进的时代已然过去。

取而代之的,是一个以真实价值为核心、以文化共鸣为纽带、以客户体验为战场的新纪元。在这里:

对从业者而言,这既是挑战,更是机遇。那些能够真正理解“价值回归”内涵的品牌——无论是百年欧洲世家,还是新生中国力量——将在这场洗牌中脱颖而出,成为下一个十年的定义者。

正如贝恩报告所强调:“未来的赢家,不属于规模最大者,而属于最懂中国消费者者。”

在这个理性与感性交织、传统与创新碰撞的时代,奢侈品行业的终极命题从未改变:我们究竟在为何种价值买单?

而答案,正由中国消费者亲手书写。

【报告下载】