招商银行2024年财报分析

利润表

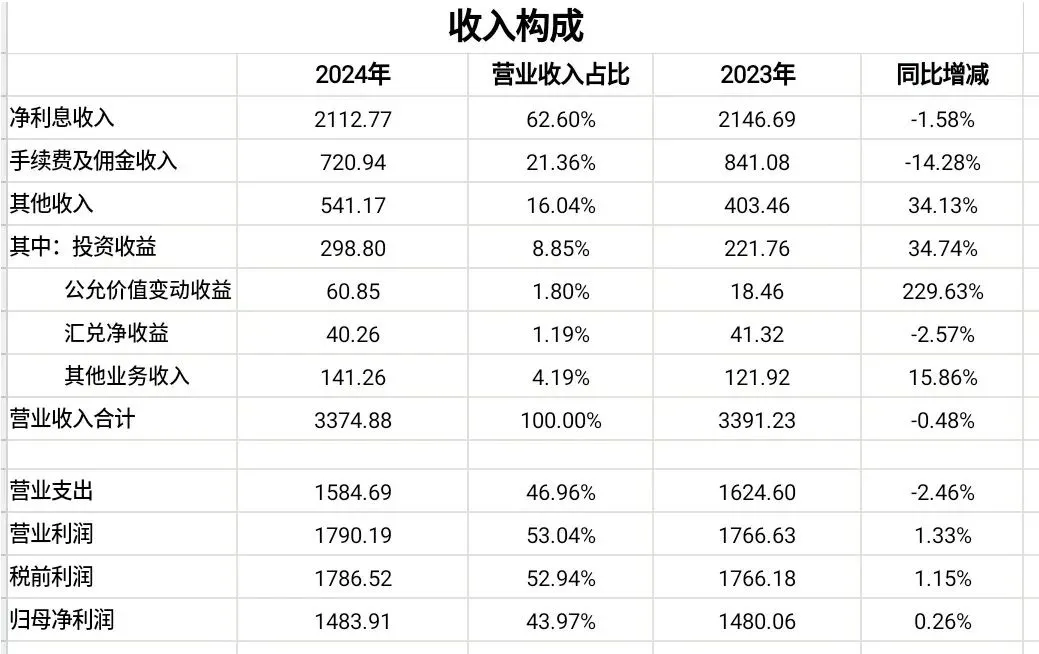

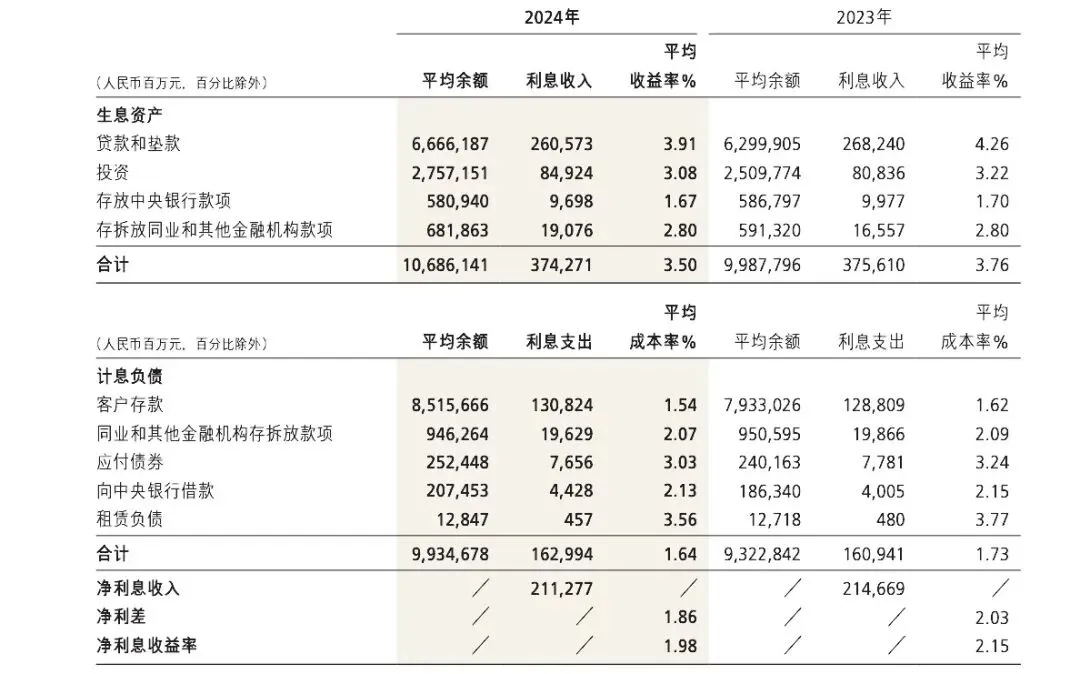

2024年营业收入为3374.88亿元,同比下降0.48%。其中,净利息收入为2112.77亿元,同比下降1.58%;手续费及佣金收入为720.94亿元,同比下降15.28%;其他收入为541.17亿元,同比上升34.13%。净利息收入占比总营业收入60%以上,是招商银行的主要收入来源。2024年招商银行集团的净利息收益率为1.98%,相比于2023年的2.15%,下降了17个基点。在财报中,招商银行给出了下降的理由。原因一:受上年存量房贷利率下调、LPR(货款市场报价利率)下降及有效信贷需求不足影响,新发贷款定价持续下行,贷款平均收益率继续走低;原因二:市场利率中枢持续下行,带动债券投资、同业和票据贴现等市场化资产收益率继续下降。原因一中的存量房贷利率是指在某个时间点之前已经发放、且尚未还清的个人住房抵押贷款的利率。房贷利率是和LPR挂钩的,一般是适用的LPR+固定的基点。这里的适用的LPR主要参考“5年期以上LPR”。这里存量房贷利率下调指的就是下调固定基点。除了房贷利率下调还有LPR下降,LPR=MLF利率+加点。这次MLF利率没降,那么LPR下调的唯一途径就是“加点”部分被压缩了。

而且,存量按揭利率下调和LPR下调对于商业银行产生的利息收入下降是可以叠加的,因为存量按揭利率=LPR+固定基点。

至于有效信贷需求特指那些同时满足一下三个条件的贷款需求:(1)借款主体有真实的借款意愿(企业向投资扩张,个人想买房消费;(2)借款主体符合银行的信贷标准和风控要求(有良好的信用记录、充足的抵押品、稳定的现金流或收入证明);(3)借款用途预期能产生足够的收益来覆盖本息,风险在可控范围内。

有效信贷需求不足,意味着市场上大量存在的贷款需求,无法同时满足上述条件,导致银行体系虽然有充足的资金,却无法将这些资金大规模、健康地投放出去。

对于原因二:可以看到在表格中,投资的平均收益率下降了3个基点,票据贴现下降了19个基点。

从这个表格也可以看出,零售贷款收益率下降的最多,下降了44个基点,也就是受到了前面说到的存量房贷利率和LPR利率下降的双重影响。

负债端的平均成本率为1.64%,只下降了9个基点。财报给出的理由是:低成本活期存款增长承压,存款定期化趋势延续,一定程度上削弱存款利率市场化下调的效果,负债成本率维持相对刚性。

首先来看一下客户存款的结构,2024年定期存款占比上升,同比增加18.01%,而活期存款同比增加只有6.22%,证明了存款定期化趋势的存在,客户更倾向于存期限更长、利率更高的定期存款。

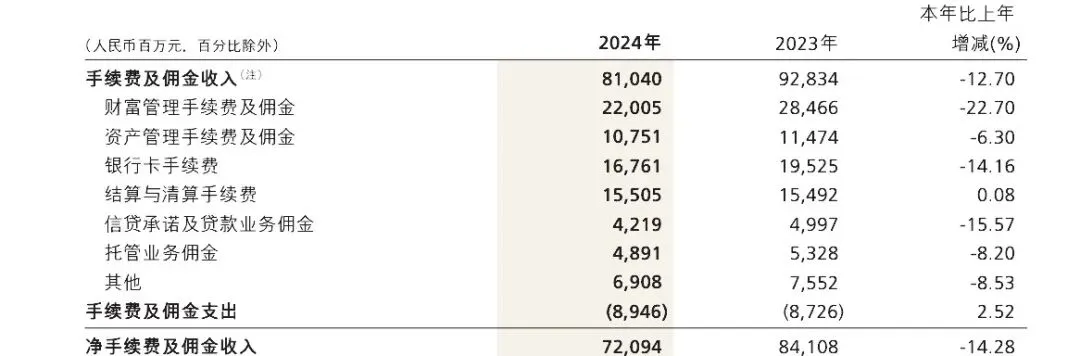

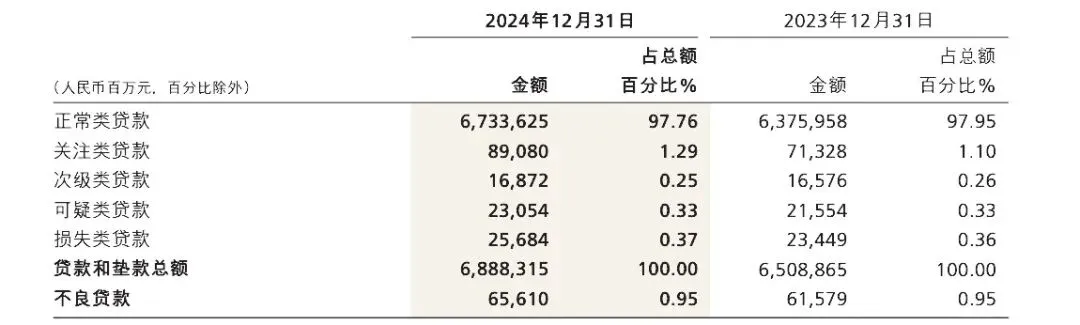

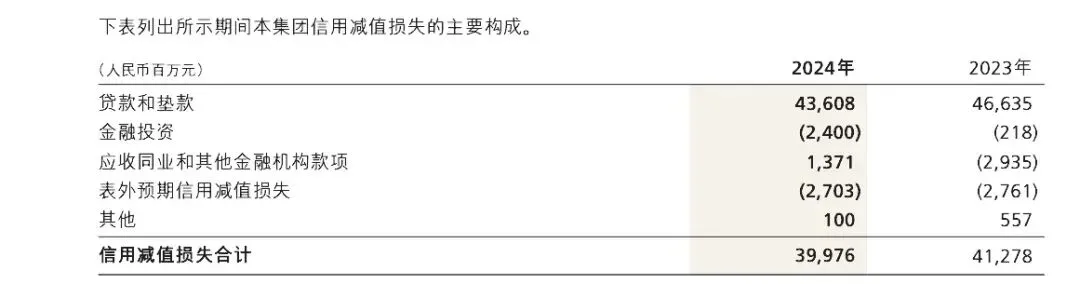

尽管央行下调了存款利率,但由于资金从极低成本的活期源源不断地流向较高成本的定期,抵销了存款利率下调的好处,所以,客户存款平均成本率只下降了8个基点。招商银行2024年手续费及佣金收益为720.94亿元,同比下降了14.28%,主要原因是减费让利政策的影响,可以看到除了结算与清算手续费,其他项目相比于上一年都下降了。其他净收入主要包括一下这几个项目,其他净收入为541.17亿元,同比增长34.13%。可以看出在经济下行周期,银行开始控制成本,小件非比亚开支,以应对收入增长放缓的压力。可以看到业务及管理费从1117.86亿元将至1076.16亿元,减少了41.7亿元。这里主要需要分析一下信用减值损失,信用减值损失略有下降,从412.78亿元将至399.76亿元,同比下降了3.15%。从这张表格中可以看出,不良贷款的金额从2023年的615.79亿元,上升到2024年的656.10亿元,增加了40.31亿元。但是,整体不良率稳定在0.95%。零售贷款的不良贷款金额从305.87亿元升至351.35亿元,增加了45.48亿元,不良贷款率从0.89%升至0.96%,增加了7个基点。其中,小微贷款的不良贷款率增长了18bps,个人住房贷款增了11bps。说明了零售贷款风险在上升。可以看到贷款和垫款的减值损失略有所降,减少了30.27亿元。招行通过回冲前几年多计提的金融投资和表外预期信用减值损失,从而实现降低信用成本平滑利润的目的。资产负债表

2024年总资产为121520.36亿元,同比增长10.19%,其中贷款和垫款金额为66325.48亿元,同比增速6.07%。可以看到招行贷款的增速是低于总资产的增速的,说明招行新增的资金并没有投向贷款,而是投向了其他地方,主要是同业和投资资产。在零售信贷需求不足的背景下,招行的零售贷款保持了6%的同比增长。对公贷款的增速和总资产增速相同(10.15%)。接着看一下负债端,客户存款同比增长11.59%,其中公司存款超过50000亿元,同比增长8.65%,零售存款超过40000亿元,零售存款同比增长15.40%。不良资产分析

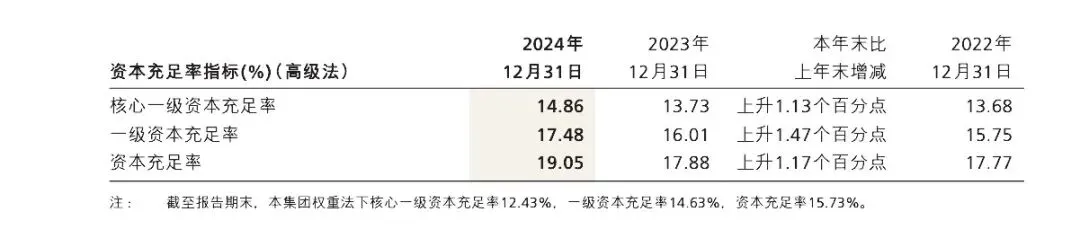

2024年不良贷款余额为656.10亿元,比2023年上升了40.31亿元,不良贷款率和上一年持平为0.95%。关注类贷款为890.80亿元,比2023年增加了177.52亿元,占比从原来的1.10%增长至1.29%。在报告期内,新生成不良贷款667.04亿元,同比增加57.07亿元;不良贷款生产率为1.05%,同比上升0.02个百分点。其中,公司贷款不良生成额112.22亿元,同比减少19.02亿元;零售贷款(不含信用卡)不良生成额161.07亿元,同比增加69.44亿元;信用卡新生成不良贷款339.75亿元,同比增加6.65亿元。也就是说,新生不良贷款主要是零售贷款,尤其是信用卡新生的最多。从这张图中,也可以看出零售贷款不良贷款率在上升,增长了7个基点。其中,信用卡不良率最高为1.75%。正常类贷款迁徙率从1.21%上升至1.39%,而且正常类贷款规模庞大,每0.1个百分点的变化都对应着巨额的潜在风险。说明招商银行的资产质量压力很大。最后,从财报中可以看出招行的资产质量,尤其是零售贷款的资产质量是在恶化的,这一点需要注意一下。在高级法下,核心一级资本充足率为14.86%,比2023年上升了1.13个百分点。核心一级资本充足率大幅提升的主要原因是新版商业银行资本管理办法的发布。