1.

产品定义与应用

用于半导体应用的热塑性阀门是采用高性能热塑性材料制成的精密流量控制装置,例如聚偏氟乙烯(PVDF)、全氟醚 (PFA)、聚氯乙烯 (PVC) 和聚丙烯 (PP)。这些阀门经过专门设计,可承受腐蚀性化学品、超高纯度 (UHP) 环境以及半导体制造工艺中常见的严苛热条件,包括湿法蚀刻、化学机械平面化 (CMP) 和晶圆清洗。其非金属结构可最大程度地减少颗粒脱落和金属离子污染,满足半导体行业严格的清洁度和耐腐蚀要求。 2.

全球市场总体规模

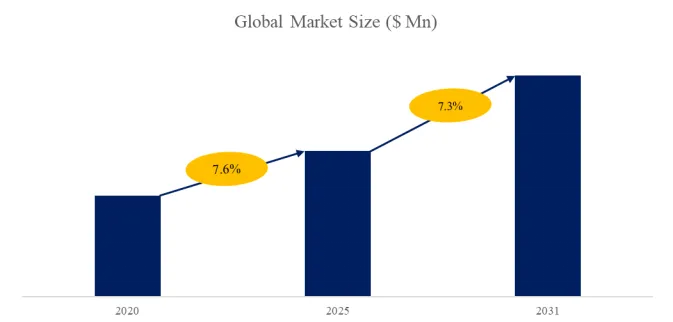

据环洋市场咨询(Global Info Research)调研团队最新报告《2025年全球市场半导体用热塑性阀门总体规模、主要生产商、主要地区、产品和应用细分研究报告》显示,预计2031年全球半导体用热塑性阀门市场规模将达到3.9亿美元,未来几年年复合增长率CAGR为7.3%。 3.

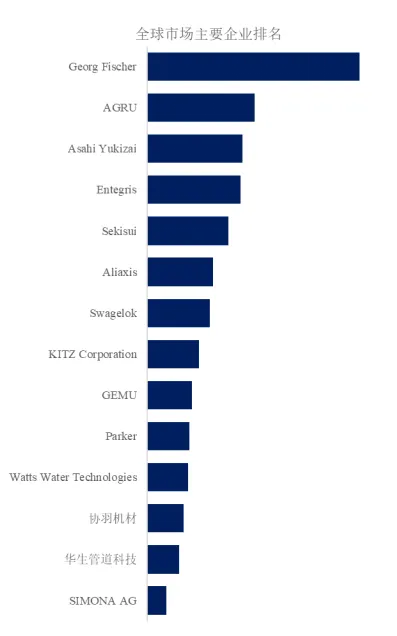

生产商排名及市场占有率

根据环洋市场咨询(Global Info Research)头部企业研究中心调研,全球范围内半导体用热塑性阀门生产商主要包括Georg Fischer、AGRU、Asahi Yukizai、Entegris、Sekisui、Aliaxis、Swagelok、KITZ Corporation、GEMU、Parker等。2024年,全球前十强厂商占有大约56.0%的市场份额。 4.

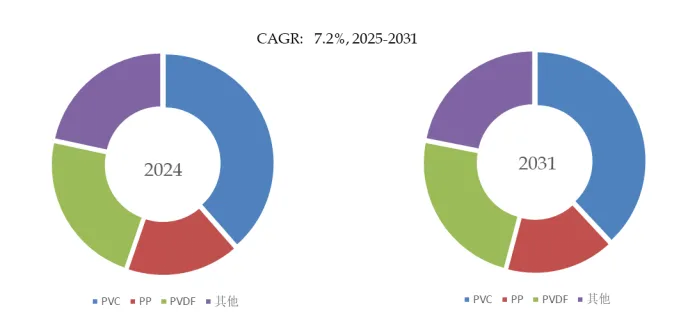

全球市场规模,按产品材质细分

就产品材质而言,目前PVC是最主要的细分产品,占据大约38.6%的份额。 5.

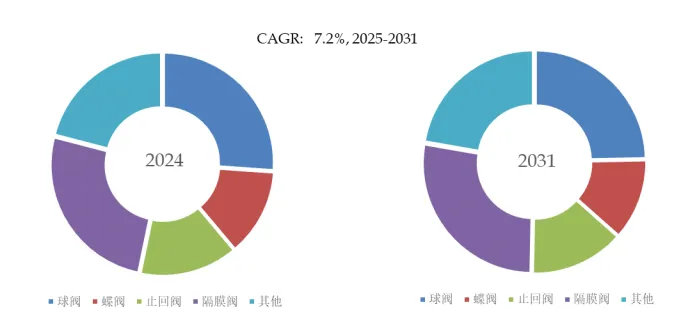

全球市场规模,按产品种类细分

就产品种类而言,目前球阀是最主要的需求来源,占据大约26.1%的份额。 6.

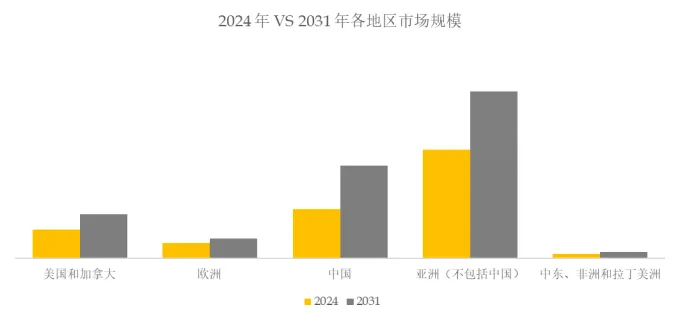

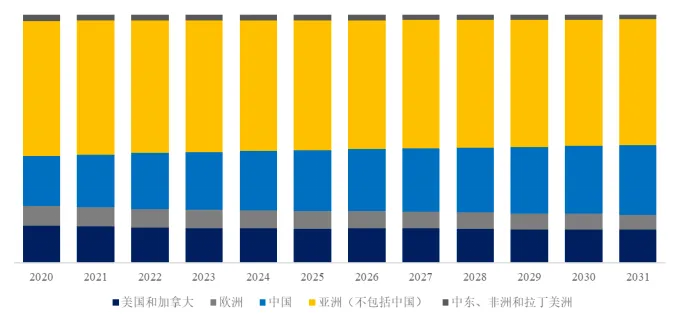

全球主要市场规模

7.

行业发展的核心影响因素

主要驱动因素: 半导体制造厂(fab)的全球扩张,尤其是在亚洲和美国,是热塑性阀门的主要驱动力。新建的晶圆厂需要大量的流体处理系统来处理超纯水、化学品和废水——所有这些都依赖于高性能塑料阀门。随着各国政府大力投资国内芯片生产,对符合严格纯度和耐化学性标准的先进阀门的需求持续增长。这种基础设施的增长支撑了对专用阀门系统的长期稳定需求。 现代半导体工艺对污染控制的要求日益严格,尤其是在5纳米及以下节点。这推动了对超纯水和高纯度化学品的需求,这些物质必须通过非金属、化学惰性的系统进行输送。热塑性阀门,尤其是由PVDF和PFA制成的阀门,对于保持流体完整性至关重要。随着纯度标准的严格化,对能够最大程度减少可萃取物和金属离子浸出的洁净级阀门组件的需求变得更加关键,从而推动了材料和产品的创新。 由于先进封装、EUV光刻技术和3D堆叠技术的发展,半导体制造的复杂性日益增加。这些技术要求更精确的流体控制,并兼容更广泛的化学品。因此,热塑性阀门的应用日益广泛,不仅局限于辅助系统,也应用于直接工艺流程。制造商正致力于开发精度更高、自动化程度更高、使用寿命更长的阀门。这种转变正在扩大热塑性阀门的应用范围和市场价值。 主要阻碍因素: 半导体晶圆厂对超纯或化学品处理系统中使用的任何组件都有严格的认证程序。热塑性阀门在获得批准之前必须经过纯度、兼容性和性能的全面测试。这一过程可能需要数月甚至一年多的时间,从而延迟了新产品的上市时间。因此,即使是技术上更先进的创新也可能面临缓慢的普及,这给那些致力于推出升级或高性价比解决方案的制造商带来了瓶颈。 半导体制造商往往严重依赖少数值得信赖的阀门供应商,这些供应商拥有可靠的质量和全球服务能力。这种品牌忠诚度使得新公司或规模较小的公司难以打入市场,无论产品性能如何。晶圆厂规避风险的特性阻碍了供应商的转换,这进一步巩固了现有参与者的地位,并限制了热塑性阀门领域的竞争、创新吸收和价格灵活性。 虽然高端应用需要卓越的阀门性能,但晶圆厂内的许多支持系统(例如排水、二次公用设施或设备冷却)都面临着成本压力。在这些领域,客户可能会选择成本较低的金属阀门或基础塑料阀门。这种选择性支出行为限制了热塑性阀门制造商的整体收入增长机会,尤其是那些只专注于超纯或高纯度领域而没有多样化产品线的制造商。 行业发展机遇: 随着纯度要求的不断提高,半导体行业正从PVC 和 PP 等传统材料转向 PVDF 和 PFA 等高性能含氟聚合物。这些材料具有卓越的耐化学性、热稳定性和超低萃取物含量,使其成为超纯水和腐蚀性化学品处理的理想选择。制造商也在开发新的洁净级配方,以减少金属离子的浸出。这一趋势反映出,在先进芯片生产中,人们越来越重视材料与下一代工艺化学品的更高兼容性,并追求更严格的纯度标准。 晶圆尺寸从200 毫米向 300 毫米(现在又向 450 毫米)的迁移正在重塑流体处理基础设施。更大的晶圆尺寸带来了更高的吞吐量,需要更大的超纯水和工艺化学品用量,这进一步提高了对阀门系统性能和可靠性的要求。此外,先进的节点和 3D 集成技术增加了化学品的多样性和复杂性,促使热塑性阀门应用于更关键、腐蚀性和高流量的应用。这种扩展推动了阀门的创新,以实现更精确的控制、更长的使用寿命和更高的纯度合规性。 半导体用热塑性阀门市场由少数几家全球性企业主导,例如乔治费歇尔(Georg Fischer)、旭化成 (ASAHI YUKIZAI) 和 FIP,以及专业的区域供应商。虽然大型原始设备制造商 (OEM) 更青睐成熟品牌,因为它们拥有可靠的质量和全球支持,但亚洲新兴的晶圆厂正在为本地和中型竞争对手带来机遇。阀门制造商与半导体化学品供应商之间的战略合作伙伴关系也在不断加强。随着性能标准的日益严格以及区域回流趋势的出现,竞争格局正朝着更加集成化、更注重纯度的解决方案方向发展。 --END

内容来源:网络,涉及版权问题,请联系我们立即删除内容!

记得关注我们哟~

1.

产品定义与应用

2.

全球市场总体规模

3.

生产商排名及市场占有率

4.

全球市场规模,按产品材质细分

5.

全球市场规模,按产品种类细分

6.

全球主要市场规模

7.

行业发展的核心影响因素

--END

内容来源:网络,涉及版权问题,请联系我们立即删除内容!