报告摘要

太空能源互联网作为利用空间太阳能发电、无线传输并在轨构建能源网络的下一代能源基础设施,正从概念验证加速迈向商业化初期。本报告基于2025-2026年权威机构数据与企业动态,对2030年全球市场规模进行多口径预测:基础层(卫星光伏组件)90-105亿美元、中间层(天基太阳能电站)40-415亿美元、扩展层(全生态)1000-1500亿美元、乐观层(含太空数据中心)8000亿元-1万亿元人民币。市场增长核心驱动来自低成本发射、技术突破与政策支持,2030年将成为商业化关键节点,2035年后有望迎来爆发期。

一、核心预测数据与统计口径解析

1. 多口径市场规模预测对比(2030)

2. 市场规模差异根源深度分析

• 统计口径不同(最核心因素):窄口径聚焦成熟组件市场,宽口径涵盖全产业链及新兴场景,预测差距可达10倍以上

• 发展阶段判断差异:保守派认为2030年仍处技术验证期,仅小规模示范;乐观派看好SpaceX等企业推动的规模化部署,2030年将迎来商业化初期爆发

• 场景覆盖范围不同:基础场景(低轨卫星星座能源)、新兴场景(太空数据中心、深空探测能源)、未来场景(天基太阳能向地面大规模供电)发展节奏各异

二、市场驱动因素与关键增长引擎

1. 核心增长动力

2. 2030年市场结构预测

• 空间发电系统:占比50%-60%,核心为卫星太阳能电池与太阳翼,乾照光电、Spectrolab等企业主导

• 在轨组网与能源管理:占比20%-25%,中国卫星、Airbus等系统集成商领先

• 无线传能技术:占比10%-15%,Aetherflux(激光)、Helio(微波)等初创企业加速验证

• 地面接收与配套:占比5%-10%,处于技术验证阶段,尚未形成大规模市场

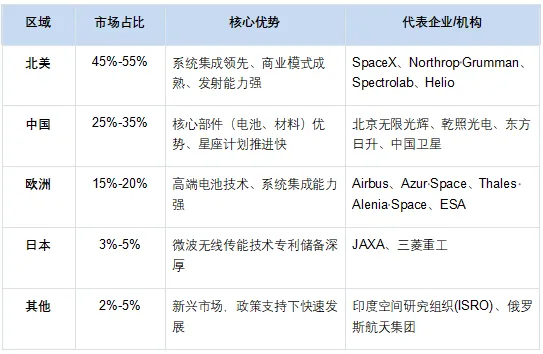

三、区域竞争格局与市场分布预测

1. 全球区域市场占比(2030)

2. 区域市场发展特点

• 北美:商业化程度最高,SpaceX主导低成本发射,多家初创企业专注无线传能技术,市场增长最快

• 中国:全产业链布局,从核心部件(砷化镓电池、HJT电池)到系统集成(卫星太阳翼)再到星座计划(1200颗低轨电站星)全面推进

• 欧洲:技术成熟度高,聚焦高端市场,ESA SOLARIS计划推动太空能源系统整体解决方案发展

• 日本:深耕微波无线传能技术,制定清晰发展路线图(2030年低轨试验、2035年兆瓦级系统)

四、关键挑战与商业化瓶颈

1. 核心技术挑战

• 无线传能效率低:当前微波传能效率约50%-60%,激光传能约70%-80%,大规模应用需提升至90%以上

• 太空环境适应性:高辐射、极端温度、微陨石撞击等对光伏组件与传能设备可靠性要求极高

• 大规模在轨组装:GW级太空光伏系统需在轨道上组装,当前技术尚未成熟,成本高昂

2. 成本与商业模式困境

• 部署成本高:即使按SpaceX最低发射成本计算,部署GW级太空光伏系统费用仍高达数百亿美元,度电成本是地面光伏的数十倍

• 商业模式不清晰:除低轨卫星星座能源需求外,其他应用场景(如太空数据中心、对地供电)尚未形成明确盈利模式

产业链短板:航天级材料产能不足、定制化组件依赖实验室生产、在轨运维能力几乎空白

五、核心结论与投资建议

1. 基准预测与关键时间节点

• 基准预测:2030年太空能源互联网(不含太空数据中心)全球市场规模约150-200亿美元,处于商业化初期向规模化过渡阶段,年复合增长率约20%

• 关键时间节点:

◦ 2026-2028年:多项在轨示范项目落地(如北京无限光辉双星验证系统、Aetherflux验证卫星)

◦ 2028-2030年:低轨星座能源系统大规模部署,太空光伏组件市场快速增长

◦ 2030年后:若无线传能技术与成本问题得到解决,天基太阳能向地面大规模供电场景有望逐步商业化

2. 投资建议

• 优先布局核心部件:卫星太阳能电池(乾照光电、东方日升)、太阳翼集成(中国卫星、Northrop Grumman),这些领域技术成熟,需求明确,毛利率可达50%-70%

• 关注技术突破方向:无线传能技术(Aetherflux、Helio、JAXA)、钙钛矿叠层电池(钧达股份、Solestial),一旦技术突破将迎来爆发式增长

• 把握发射服务红利:SpaceX等低成本发射企业,大规模星座部署将带动发射需求持续增长

3. 风险提示

• 技术突破不及预期,商业化进程延迟

• 政策支持力度减弱,资金投入不足

• 市场竞争加剧,价格战导致毛利率下降

• 太空安全与监管政策变化,影响星座部署与运营

五、报告说明

本报告基于2025-2026年公开报道、企业公告及行业研究报告,数据来源包括Allied Market Research、P&S Intelligence、中信证券、国金证券等权威机构。由于太空能源互联网仍处于发展初期,技术路线与市场规模存在较大不确定性,预测结果仅供参考。