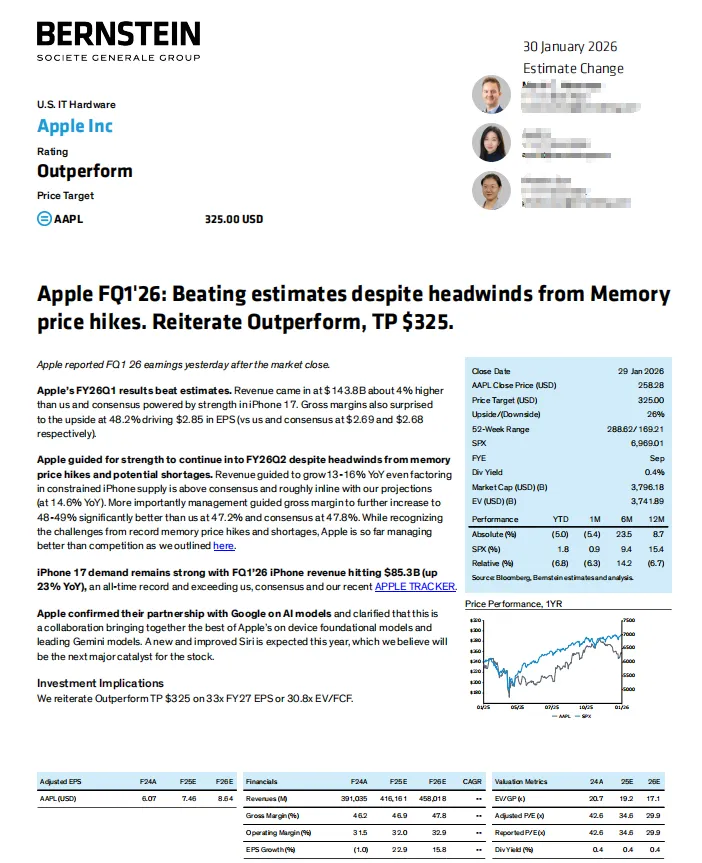

伯恩斯他苹果目标价325美元!苹果Q1财报大超预期:iPhone 17卖疯了,AI才是真底牌?导读:在内存涨价和供应链紧缺的双重压力下,苹果依然交出了一份令华尔街惊叹的答卷。伯恩斯坦最新研报重申“跑赢大盘”评级,目标价调升至325美元。苹果的护城河到底有多深?那个被寄予厚望的“新Siri”和谷歌AI的强强联手,又将如何改变科技版图? 就在市场担心消费电子疲软时,苹果用数字证明了谁才是真正的“大哥”。 根据伯恩斯坦的报告,苹果FY26Q1(2026财年第一季度)的营收达到了1438亿美元,比伯恩斯坦和市场共识的预期高出了约4%。 这次业绩爆发的核心功臣毫无疑问是iPhone 17。 营收数据:iPhone 业务在本季度贡献了853亿美元的收入,同比增长23%,创下了历史新高。 市场表现:这一数据不仅超过了分析师的普遍预期,甚至超过了伯恩斯坦自家的“苹果追踪器”预测值。 最让投资者惊喜的是利润水平。尽管面临内存价格飙升的成本压力,苹果的毛利率依然上冲到了48.2%,远超预期的47.3%。 EPS(每股收益):最终录得2.85美元,而市场预期仅为2.68美元。 2026年的科技行业正面临创纪录的内存价格上涨和供应短缺。但研报指出,苹果的管理水平显然高出竞争对手一筹。 管理层对未来的展望极具攻击性。他们预测FY26Q2的毛利率将进一步攀升至48%-49%。 伯恩斯坦分析认为: 虽然面临成本逆风,但苹果通过其极强的议价能力和产品组合(高端化策略)成功转嫁了成本压力。 除了硬件,苹果的服务业务依然保持着极高的增长质量: 增长率:Q1服务业务同比增长13.9%。 毛利率:服务业务的毛利率高达76.5%。这部分高毛利收入有效对冲了硬件端的成本波动。 这份研报中最引人注目的“点睛之笔”,在于苹果对 AI(人工智能)路径的正式确认。 苹果已确认与谷歌在 AI 模型上达成合作 。这不是简单的“套壳”,而是一次深度的技术融合: 端云结合:苹果将利用自家的“端侧基础模型”处理本地隐私任务,而复杂的云端任务则交给谷歌领先的Gemini 模型。 伯恩斯坦预测,苹果股价的下一个重大催化剂将是今年晚些时候推出的“全新改进版 Siri”。 通过将 AI 智能整合进整个苹果生态系统,苹果不仅能提升产品粘性,还将创造巨大的服务营收空间。 很多投资者会问:苹果现在接近3.8万亿美元的市值,是不是太贵了? 伯恩斯坦给出的目标价是325.00美元,较当前价格(约258.28美元)有约26% 的上涨空间。 伯恩斯坦的定价基于以下公式: 市盈率法:基于2027财年预期每股收益($9.79$ 美元)的33倍估值。 现金流法:对应 2027 财年预估 1550 亿美元自由现金流(FCF)的30.8倍企业价值倍数(EV/FCF)。 当然,没有任何一笔投资是万无一失的。研报也列出了苹果面临的长期挑战: 生成式 AI 掉队:如果苹果在 AI 领域落后,其生态系统可能被 AI 原生竞争对手颠覆。 新形态的威胁:如果智能手机的地位被新的硬件形态(如 AR/VR 或其他终端)取代,苹果的护城河将受损。 地缘政治压力:美中紧张局势可能影响苹果在中国的供应链安全及市场需求。 监管挑战:虽然谷歌反垄断案的压力有所减轻,但针对苹果生态闭环的监管风险依然存在。 总的来看,苹果正在经历一场从“硬件驱动”到“AI + 服务驱动”的华丽转型。iPhone 17 的成功证明了其硬件基本盘的稳固,而与谷歌的合作则填补了其在大型语言模型上的短板。 正如伯恩斯坦分析师 Mark C. Newman 所言,“新 Siri”将是改变游戏规则的关键。对于投资者来说,苹果不只是一家卖手机的公司,它正在成为一个覆盖全球数十亿用户、由 AI 深度赋能的超级智能枢纽。