新易盛2025年业绩预告及财报分析

结论:新易盛2025年业绩预告显示,公司归母净利润预计达94-99亿元,同比激增231.24%-248.86%,不仅显著超越市场预期,更在盈利规模上实现历史性跨越,逼近行业龙头。公司增长核心源于全球AI算力投资浪潮下,公司800G产品持续放量及1.6T等更高速率产品的成功卡位。展望2026年,随着1.6T产品上量及硅光技术渗透,机构普遍预期公司业绩将继续高增,当前估值已部分消化高增长预期,多家券商在业绩预告后上调目标价。? 核心财务指标:爆发增长与高质量盈利

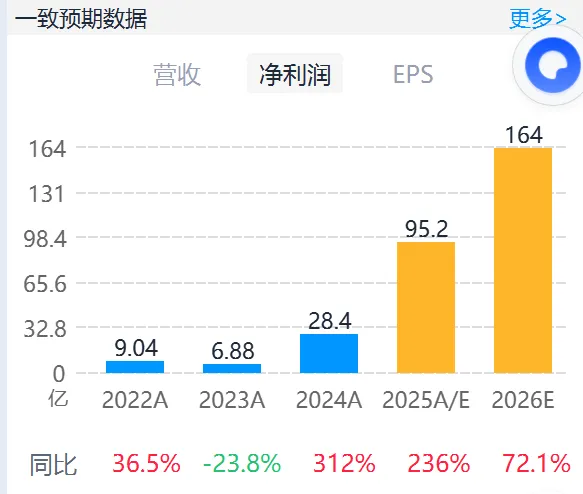

根据2025年业绩预告,公司归母净利润中值达96.5亿元,较2024年的28.38亿元净增约68亿元,盈利规模实现量级突破。2025年第四季度归母净利润中值约为33.23亿元,环比第三季度增长39.38%,显示增长动能仍在强化。扣非净利润(93.67-98.67亿元)与净利润基本持平,非经常性损益影响仅约3300万元,表明业绩增长几乎完全由主营业务驱动,含金量高。2025年前三季度,公司销售毛利率达47.25%,净利率达38.3%,盈利能力处于行业领先水平。?增长驱动力:踩准AI算力风口,产品持续迭代

业绩暴增直接受益于全球AI算力投资高增,云计算厂商加速部署AI集群,导致800G及以上高速率光模块需求爆发。800G光模块是当前业绩支柱,2025年营收占比约65%-70%,毛利率维持在48%-50%,全球市占率约15%。1.6T产品已于2025年Q4进入持续放量阶段,预计将成为2026年核心增长引擎。客户方面,公司深度绑定英伟达、谷歌、亚马逊等全球头部云厂商,海外收入占比超94%。泰国工厂已投产,有效规避潜在关税风险并保障对北美客户的稳定交付。? 横向对比:“易中天”中增速领跑,盈利质量突出

与光模块板块的“易中天”组合(新易盛、中际旭创、天孚通信)相比,新易盛在2025年呈现出增速领先、盈利能力强悍的特点。

解读:新易盛2025年净利润增速远超另外两家,规模已逼近龙头中际旭创,呈现“弯道超车”态势。毛利率显著高于中际旭创,凸显了出色的成本控制与产品结构优势。以业绩预告净利润中值96.5亿元计算,对应最新市值的市盈率(PE)约为45.2倍。一致预期方面,主流机构对2026年归母净利润预测中位数约164亿元,对应2026年预测PE约为24-26倍,估值水平相较于2025年大幅消化。业绩预告发布后,多家机构上调目标价。例如,国泰海通将目标价上调至508.8元,群益证券给出500元目标价。机构普遍看好公司2026年持续高增长。天风证券预测2026年归母净利润171.11亿元,国泰海通预测168.56亿元,群益证券预测125.09亿元。增长动力将主要来自:1)1.6T光模块的持续放量与份额提升;2)硅光技术路径产品占比的显著提高;3)泰国等海外产能的进一步释放,以满足全球客户需求。营收方面,根据朝阳永续数据,市场一致预期公司2026年营收约为448.68亿元,同比增长152.7%。公司前五大客户营收占比超70%,且海外收入占比极高(94.47%),业绩高度依赖北美云巨头的资本开支节奏,存在一定波动风险。随着业务规模急剧扩张,公司存货和应收账款快速增长,2025年三季度末存货达66亿元,应收账款周转天数有所拉长,对营运资本管理能力提出挑战。总结而言,新易盛凭借精准的产品迭代策略和优质的客户结构,在AI算力浪潮中实现了业绩的爆发式增长,盈利质量与成长性均属上乘。尽管面临客户集中和营运压力,但其在1.6T等前沿技术的布局和领先的盈利能力,为2026年及以后的持续增长奠定了坚实基础,当前估值已开始反映其高成长预期。数据来源:AI小二、Go-Goal,以上数据仅供参考,不构成任何投资建议。