点击蓝字 关注我们

大家好呀,

我是传富格格~

1月21日,中国银行联合21世纪经济报道发布的《2026中国高净值人群财富管理白皮书》(以下简称《白皮书》),无疑为新一年高净值家庭的财富规划点亮了“导航灯”。这份基于全国超千份问卷、覆盖30余省份,且深度访谈40余位高净值人士及资深私行从业者的报告,精准捕捉到全球经济重构与国内高质量发展背景下,财富管理市场的结构性变化。

与往年不同,2026年的财富管理已彻底告别“唯收益论”,转向“安全与增值并重、境内与跨境平衡、财富与传承共生”的新生态。

今天格格就结合《白皮书》十二项核心发现,搭配2026年信托登记新规等政策要点,为大家拆解高净值人群财富管理的三大核心趋势,帮你找准新一年财富规划的方向!

趋势一:代际与行业双重分化,财富管理进入“分层定制”时代

《白皮书》最鲜明的洞察,莫过于高净值人群财富需求的“双重分化”——既体现在代际差异上,也凸显于行业属性中,这种分化直接决定了财富配置的底层逻辑,也对机构服务提出了更高要求。

从代际维度看,风险承受能力呈现清晰的“倒U型”分布:70后、80后作为家庭与企业的核心支柱,对本金波动的容忍度最高,成为财富增值的核心推动力;而90后及更年轻群体、60后及以上群体则更趋保守,对本金安全的诉求远超收益增长。

这种差异延伸到服务需求上,呈现出截然不同的偏好:60后、70后重“人情”,看重长期稳定的服务关系与真诚态度;80后、90后重“专业”,更关注客户经理的综合能力与数字化服务效率,其中90后对AI辅助工具的接受度最高,69.5%的高净值人群可接受AI作为辅助,但核心决策仍依赖客户经理建议。

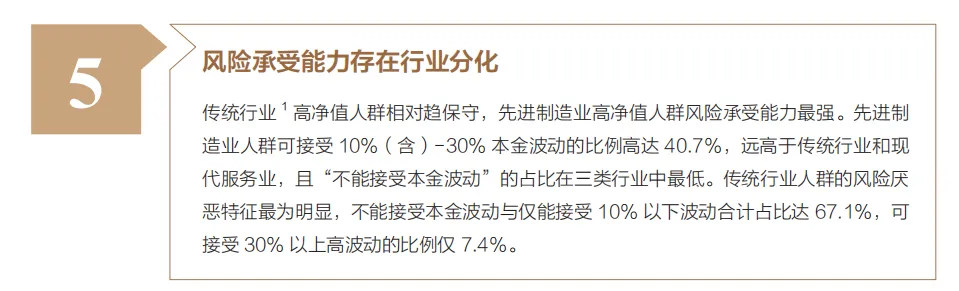

从行业维度看,风险偏好的分化同样显著。先进制造业高净值人群风险承受能力最强,40.7%可接受10%(含)-30%的本金波动,远高于传统行业和现代服务业,这与制造业转型升级中对创新投入的认知深度相关;而传统行业人群风险厌恶特征明显,67.1%不能接受或仅能接受10%以下的本金波动,更倾向于通过稳健配置守住财富基本盘。

这种双重分化意味着,同质化的财富方案已失效。对高净值家庭而言,需结合自身代际定位与行业属性规划配置:70后、80后可适度提升权益类资产占比,捕捉产业升级红利;90后可借助数字化工具搭建基础资产组合,同时提前布局传承规划;传统行业从业者需筑牢安全垫,先进制造业人群则可在风险可控范围内寻求增值突破。

趋势二:“境内求稳,境外求进”,资产配置走向“攻守兼备”

在全球经济波动与低利率环境叠加下,高净值人群的资产配置逻辑愈发理性,“境内筑底、境外拓面”成为主流策略,既守住安全边界,又把握全球化收益机会。

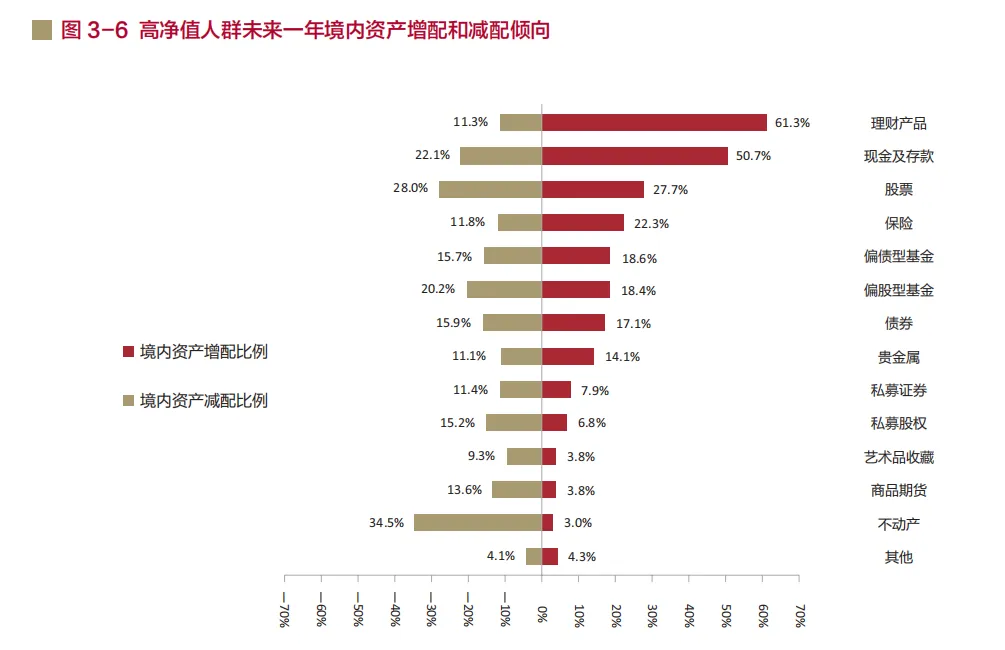

境内配置以“稳健为先”,构建安全护城河。《白皮书》数据显示,当前高净值人群境内资产以理财产品、存款及保险为核心,构成组合的“安全基石”;同时27.7%人群配置股票类资产,在控制整体波动的基础上寻求收益增强。

从调整趋势看,未来一年超半数高净值人群计划增持理财产品与现金存款,净增配意愿显著;而不动产等非金融资产则倾向于减配,资产组合正向标准化、高流动性的金融资产集中,这一趋势既规避了不动产流动性不足的风险,也更适配经济转型期的资产特征。

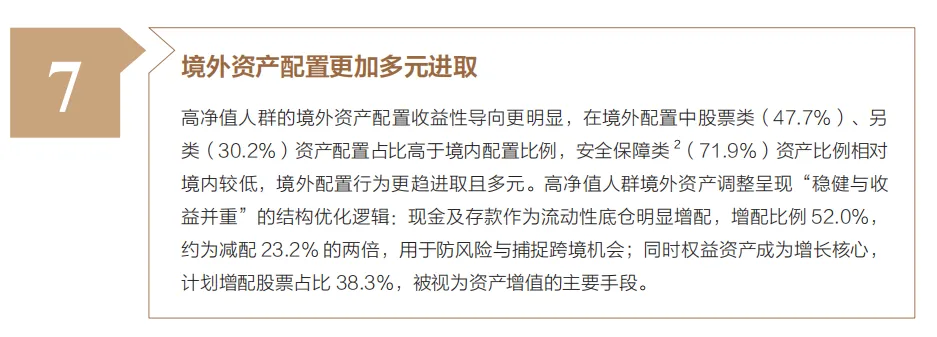

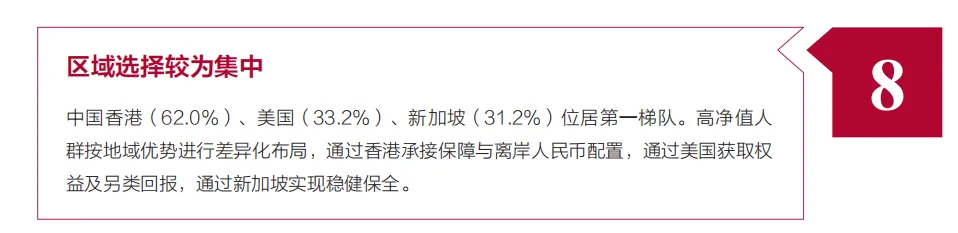

境外配置则更显“多元进取”,聚焦核心市场挖掘机会。与境内不同,境外资产中股票类(47.7%)、另类资产(30.2%)的配置占比显著更高,收益性导向更明确。区域选择上高度集中,中国香港(62.0%)、美国(33.2%)、新加坡(31.2%)成为第一梯队,且各有功能侧重:通过香港承接保障与离岸人民币配置,通过美国获取权益及另类资产回报,通过新加坡实现财富稳健保全。

值得注意的是,境外调整同样兼顾风险与收益,52.0%的人群计划增配现金及存款作为流动性底仓,38.3%计划增配股票类资产,体现出“先守后攻”的理性布局。

格格提醒,跨境配置需重点关注合规风险,尤其是不同代际的核心诉求差异:70后需聚焦税务合规与财富安全,60后需优先理清跨境规则、实现信息对称,80后、90后可借助专业机构与数字化工具提升配置效率,避免因规则模糊踩坑。

趋势三:传承规划年轻化前置,工具选择走向“合规化、一体化”

《白皮书》最令人意外的发现,莫过于传承规划的“年轻化浪潮”——35岁及以下高净值人群传承规划启动率达32.0%,与56岁及以上人群(34.3%)近乎持平,这标志着传承规划已从“老年人群的身后事”,转变为中青年群体的“理性前置安排”。

从工具选择看,保险、遗嘱、家族信托成为高净值人群最关注的三大传承工具,其中家族信托的需求增速最快,这与2026年信托登记新规的落地密切相关。1月1日起施行的《信托公司管理办法》第五十条,正式确立信托财产登记制度,要求需登记的信托财产必须办理权属登记并标注“信托财产”,彻底破解了此前房产、股权等非资金资产装入信托的“登记难”痛点,东莞更率先落地不动产信托登记试点,创新“一体两户”模式明确权属,让家族信托的风险隔离功能真正有了法律保障。

对高净值家庭而言,传承规划的核心已从“资产分配”升级为“体系搭建”。一方面,需结合家族需求选择适配工具:保险聚焦风险保障与现金流规划,遗嘱解决基础财产分配,家族信托则实现资产隔离、代际约束与长期传承,尤其适合股权、不动产等核心资产的传承;另一方面,需紧扣合规要求,如家族信托需按新规完成财产登记与标注,避免因“纸面信托”丧失隔离效力,这也是《白皮书》中“安全”诉求成为核心品牌诉求的重要原因——提及“安全”诉求的高净值人群占比超五成,合规已成为传承规划的前提。

值得关注的是,企业家客群的传承需求更趋综合化,56.6%的受访企业家需要贸易金融、环球投资等跨境服务,中小型企业家关注股权融资与授信,大中型企业家侧重全球资金管理,“家企联动”成为传承规划的重要方向,要求财富管理方案兼顾个人财富与企业战略的协同。

格格实操建议:结合白皮书,做好2026年财富规划三步法

基于《白皮书》趋势与政策背景,高净值家庭可按以下三步搭建2026年财富管理体系,兼顾安全、增值与传承:

第一步,精准定位自身需求,匹配配置逻辑。结合自身代际、行业属性明确风险偏好,70后、80后可采用“50%稳健+30%进取+20%现金”组合;60后及90后可调整为“70%稳健+20%进取+10%现金”,境内以理财、保险筑底,境外聚焦核心区域精选资产。

第二步,合规运用传承工具,提前锁定确定性。有传承需求的家庭,可优先落地遗嘱与保险搭建基础保障,资产规模充足的可布局家族信托,尤其要把握信托登记新规红利,完成房产、股权等资产的合规登记,确保隔离效力。

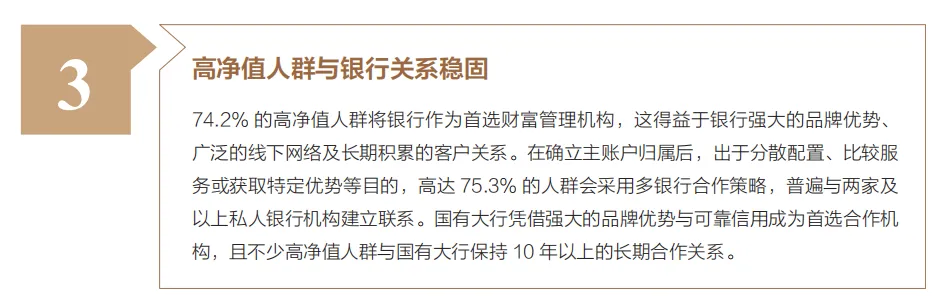

第三步,选择多元合作机构,兼顾专业与灵活。74.2%的高净值人群将银行作为首选财富管理机构,尤其国有大行凭借信用背书成为核心合作方;同时75.3%的人群采用多银行合作策略,可通过不同机构的优势互补,获取定制化服务,平衡服务质量与配置效率。

格格总结:财富管理的终极,是平衡中的确定性

《2026中国高净值人群财富管理白皮书》揭示的,不仅是市场趋势的变化,更是高净值人群财富观的成熟——从单纯追求数字增长,到在安全与增值、境内与跨境、传承与创新之间寻找精准平衡,这种转变让财富管理更具温度与长远价值。

2026年,财富规划的核心不是追逐热点,而是立足自身需求,借助合规工具与专业力量,搭建“攻守兼备、代际衔接、家企协同”的体系。唯有如此,才能在复杂多变的市场环境中,守住财富根基,实现财富与价值的双重传承。

关注传富格格,带你吃透权威报告与政策要点,用专业逻辑规划财富未来,让每一份积累都能稳稳穿越周期~ 我们下期再见!

如需获取《2026中国高净值人群财富管理白皮书》资料,可后台私信格格,回复“2026财富管理白皮书”。

本期内容就到这里啦!若你还想持续收获更多实用干货、精彩观点,点击关注,后续篇章必定不会让你失望,咱们下期再见!

声明:本公众号发布以及转载的文章、文字及使用配图旨在学习交流,均不用于任何商业用途,版权归原作者所有。部分文章的转发、文字、图片都来源于网络,版权归原作者所有,如有侵权请联系我们,我们会第一时间按版权法规定妥善处理与删除。所有内容均不构成投资建议。文章观点仅供参考。

往期推荐:

信托不止管财富!消费信托成中产新宠,轻松拿捏品质生活与资金安全

来都来了,点个喜欢吧!