智利埃尔索尔达多铜矿

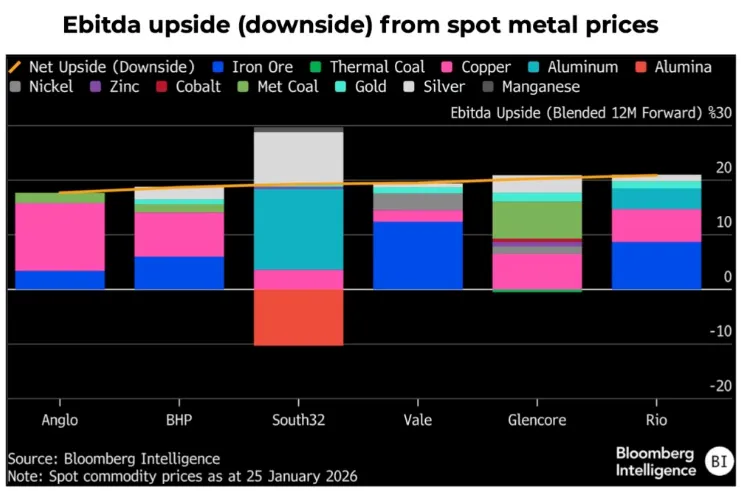

彭博行业研究的一份报告显示,现货金属价格上涨将为多元化矿业公司带来近年来最强劲的盈利年份之一,力拓(Rio Tinto)和嘉能可(Glencore)的上涨潜力领跑。

如果当前价格水平保持不变,主要多元化矿业公司未来一年的预期EBITDA将有18%至21%的上涨空间,这将是自2025年初以来最大的盈利增长空间。彭博行业研究指出,力拓和嘉能可表现最佳,预期上涨空间约为20%至21%。

彭博行业研究高级行业分析师Alon Olsha表示:“主要矿业公司预期EBITDA的上调速度应该会加快,其中力拓和嘉能可将引领这一趋势。”他还补充道,盈利预期上调幅度越大,可能越有利于以股票融资方式进行的并购,但也可能增加执行风险,尤其是对力拓而言。

质量至关重要

盈利增长的构成与规模同样重要。投资者可能更看重铜和贵金属带来的增长潜力,而非铁矿石,因为市场普遍预期铁矿石价格将较为疲软。

对于嘉能可而言,冶金煤和铜价的强劲上涨贡献了其现货隐含EBITDA增长潜力的约三分之二,而黄金和白银虽然并非核心盈利驱动因素,但仍贡献了超过4%的增长。

力拓的盈利势头尤为强劲,过去六个月,市场普遍预期其2026年EBITDA增长了18%,远超同行,而现货价格仍暗示着21%的进一步增长空间。这巩固了力拓的相对地位,但也提高了任何大型以股票融资方式进行的收购的门槛,因为盈利预期上调越来越反映出企业自身的积极性以及对铜的依赖。

相比之下,嘉能可2026年的EBITDA同期仅增长了5%,这意味着如果现货价格持续上涨,其EBITDA还有更大的上调空间。

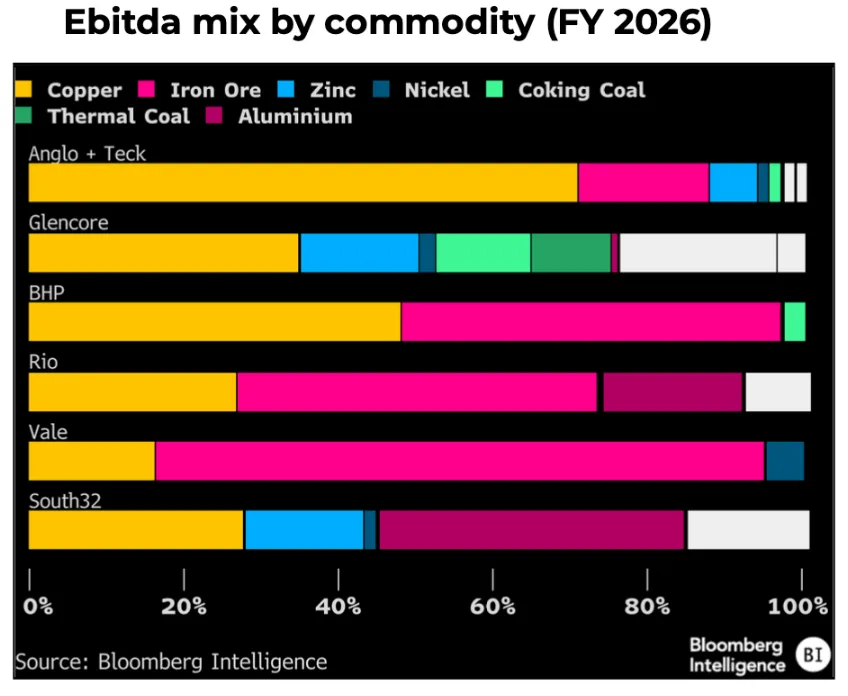

从铜博士到铜王

铜的日益主导地位正在重塑该行业的盈利结构,使其从昔日的“铜博士”转变为彭博行业研究如今所称的“大宗商品之王”。预计到2026年,铜将占多元化矿业公司EBITDA的35%以上,较八年前增长约14%,这主要得益于价格上涨和业务组合简化,而非产量增长。

力拓在产量方面表现突出,自2019年以来,随着奥尤陶勒盖矿的增产,其铜产量增长了54%,而必和必拓(BHP)的增幅仅为11%。争夺铜矿输油管道的竞争日趋激烈,促使矿业公司在资产风险完全降低和重新估值之前,转向内生增长和并购。

英美资源集团(Anglo American Resources - AAL)与泰克资源集团的交易加速了其向铜矿的转型,预计铜矿收益将占其备考收益的70%以上,其次是必和必拓(接近50%)和嘉能可(约35%)。力拓集团通过持续投资提高了铜矿业务占比,但仍落后于同行,约为26%,而铁矿石业务占比高达47%。

彭博行业研究预计,2026年多元化矿业公司的EBITDA将全面增长,其中嘉能可和英美资源集团的增幅预计在24%至28%之间。

铜价仍是关键杠杆。彭博行业研究预测,铜价将比2025年上涨25%,而市场普遍预期涨幅约为16%。如果市场波动持续高企,嘉能可的营销部门也将带来额外收益。

铜价上涨也会带来成本风险,尤其是劳动力成本。但对于拥有贵金属副产品的矿业公司而言,金银价格走强应该足以抵消这些压力。

未来展望

执行力将决定今年的走向,各矿业公司将推进重大项目。嘉能可必须提升运营效率,同时推进Coroccohuayco项目和Alumbrera项目的重启。英美资源集团则面临着完成与泰克能源的合并以及简化其业务组合的关键阶段。必和必拓需要稳定詹森铜矿的运营,明确其澳大利亚铜战略,并在第一季度完成维库尼亚铜矿的技术研究。力拓将专注于锂矿整合,推进在建项目,并完成其矿产业务战略评估。淡水河谷(VALE)则继续推进其到2030年铜产量翻番的计划。

宏观趋势有利于基本金属而非大宗商品,电气化、人工智能和国防开支带来的需求强劲,同时供应受限,且预期利率将下调。铁矿石前景则更为严峻,因为供应增长加速,且中国钢铁出口面临日益增多的全球贸易壁垒。