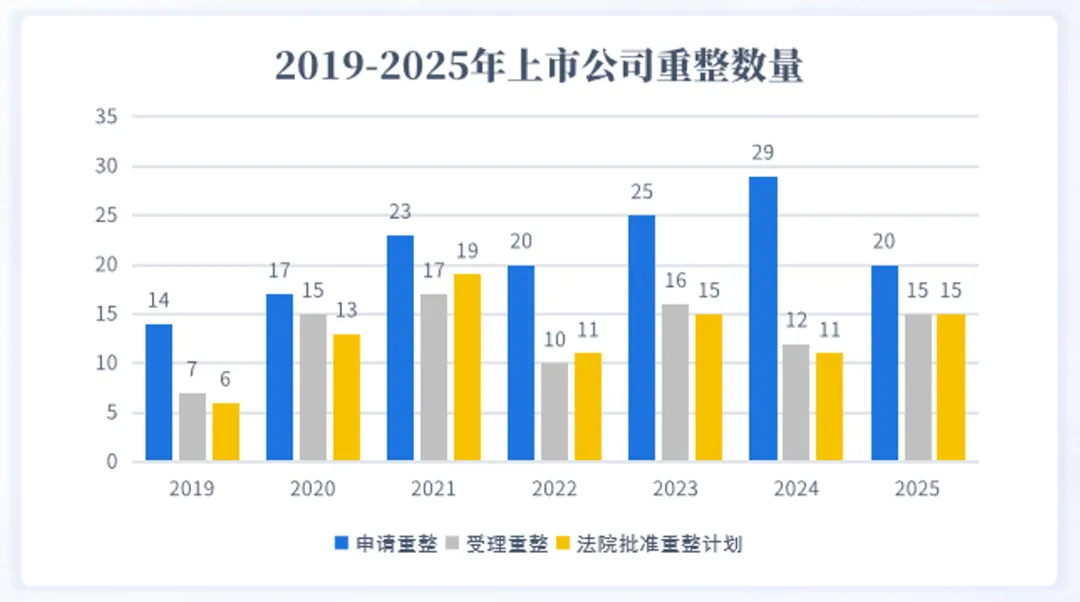

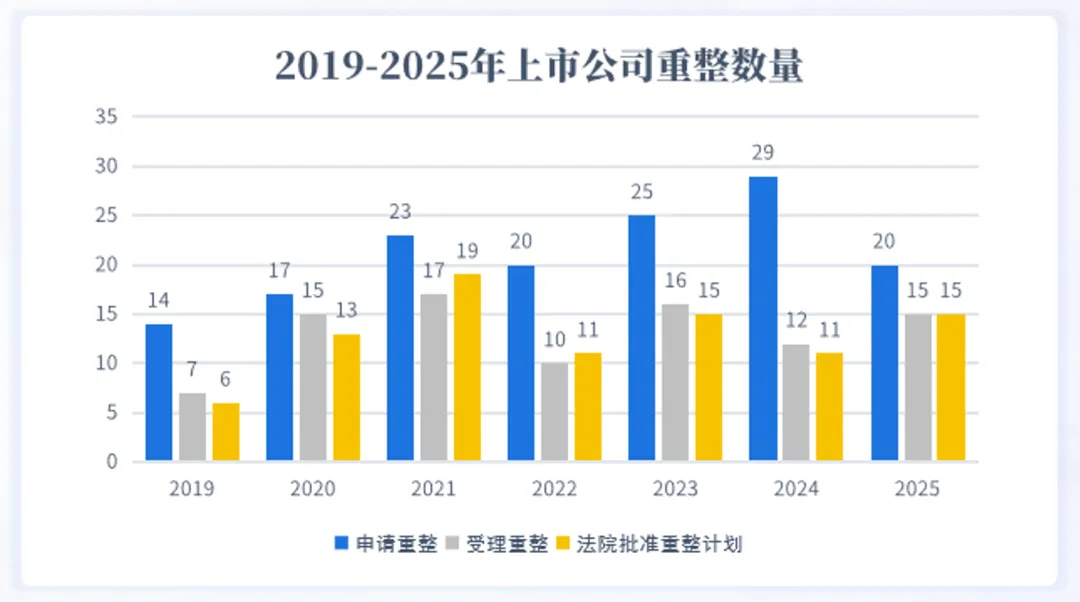

破产重整受理情况

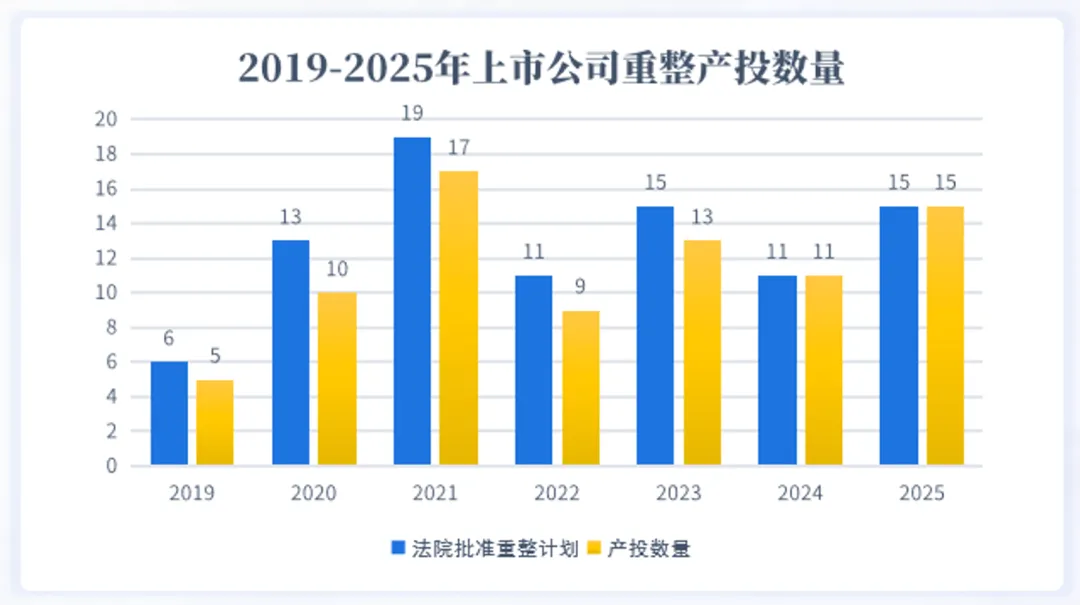

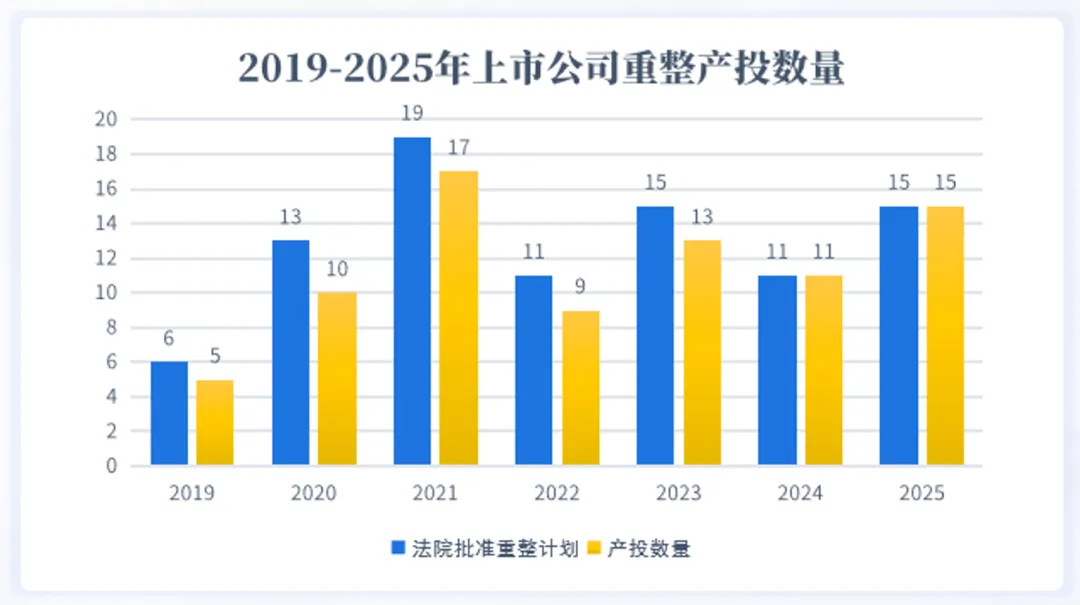

从上市公司重整数量看,2019-2025年呈现如下趋势:

一、整体增长,近年回调:2019-2024年上市公司重整申请数量持续攀升,在2024年达到峰值,2025年受监管趋严影响,申请量回落,但受理后的重整计划获批率长期保持高位。

二、监管趋严,价值导向:2025年“申请减少但受理率提高”的变化,印证了监管层从“保壳”转向“筛选真实产业价值标的的导向,推动重整市场从“数量扩张”走向“质量提升”。

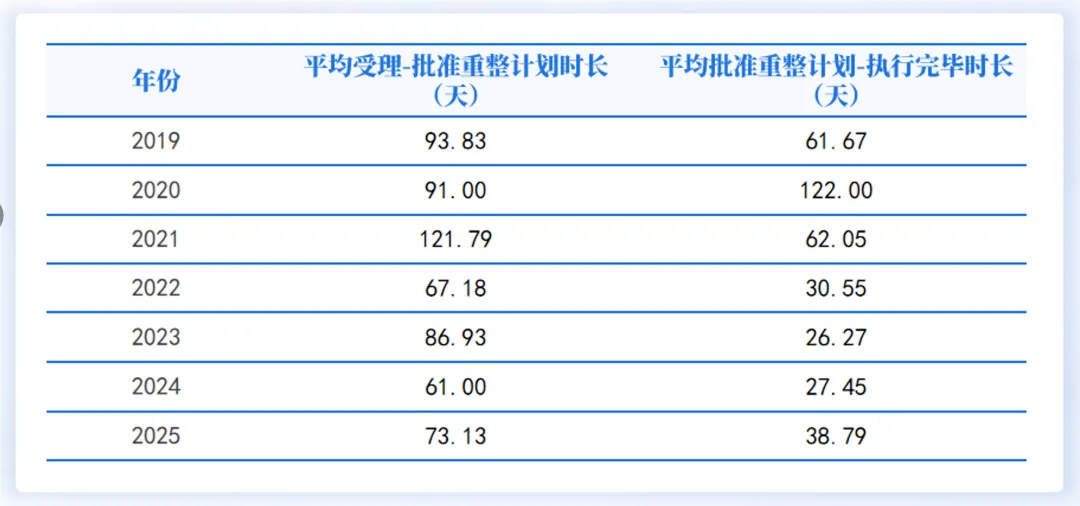

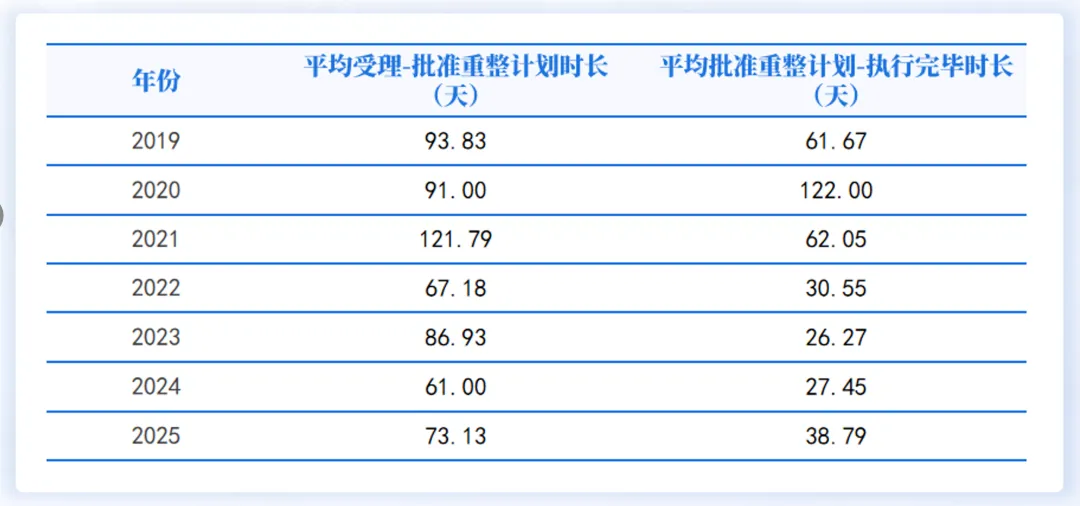

破产重整时长情况

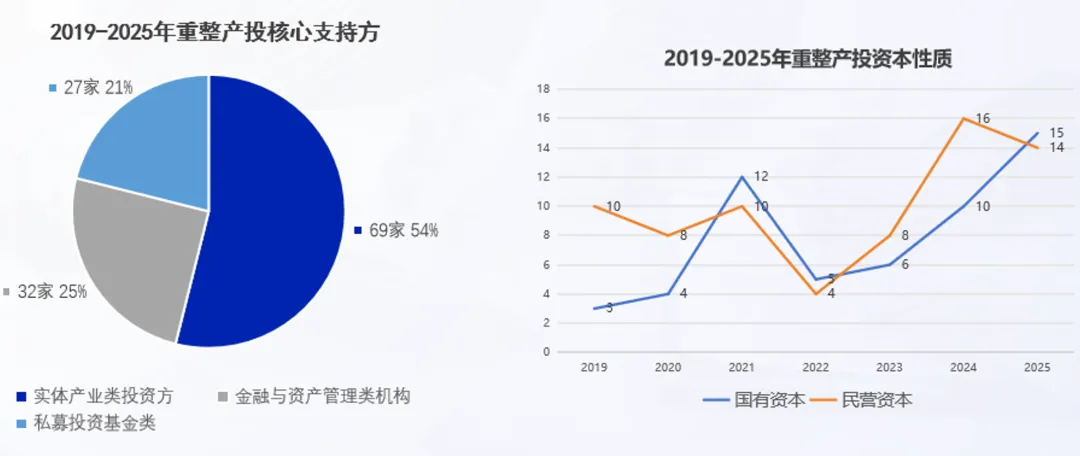

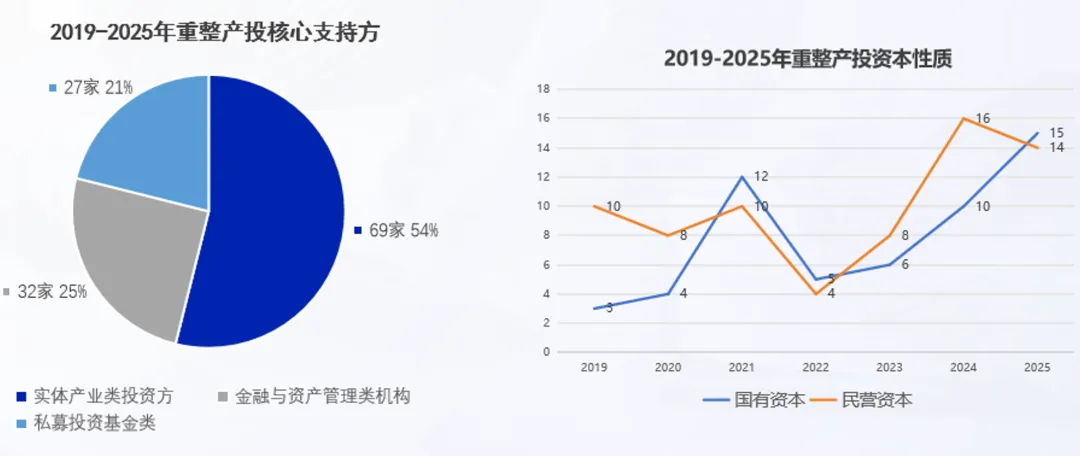

产业投资方引入情况

一、产投参与度整体提升:2019-2025年,伴随法院批准重整计划数量的增长,产投介入数量从5家增至15家,整体呈上升趋势,反映出产业资本对重整上市公司的关注度和参与度持续提升。

二、市场进入价值重构阶段:法院批准重整计划数量与产投介入数量实现1:1匹配,标志着重整市场在监管趋严的背景下,供需双方已形成基于产业价值的精准对接,市场正从“机会驱动”向”价值驱动”转型。

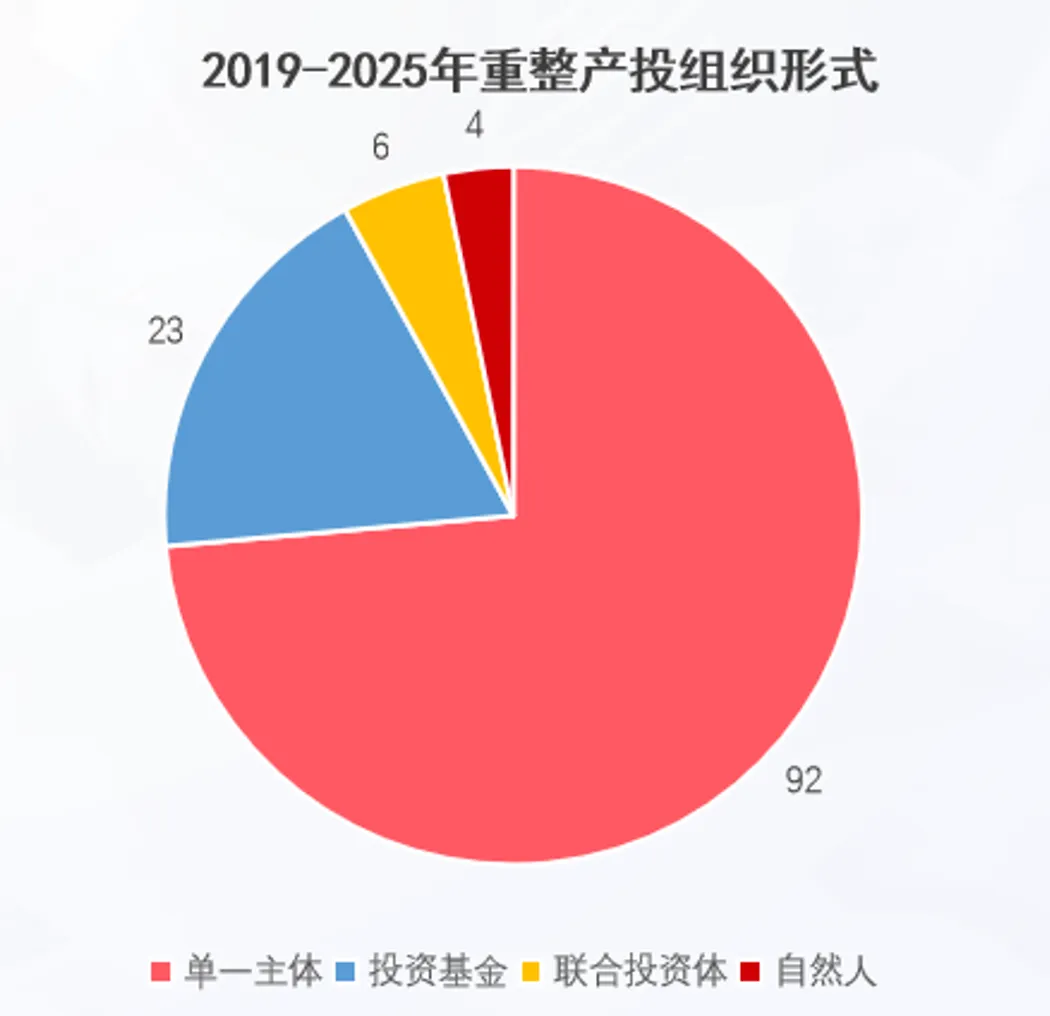

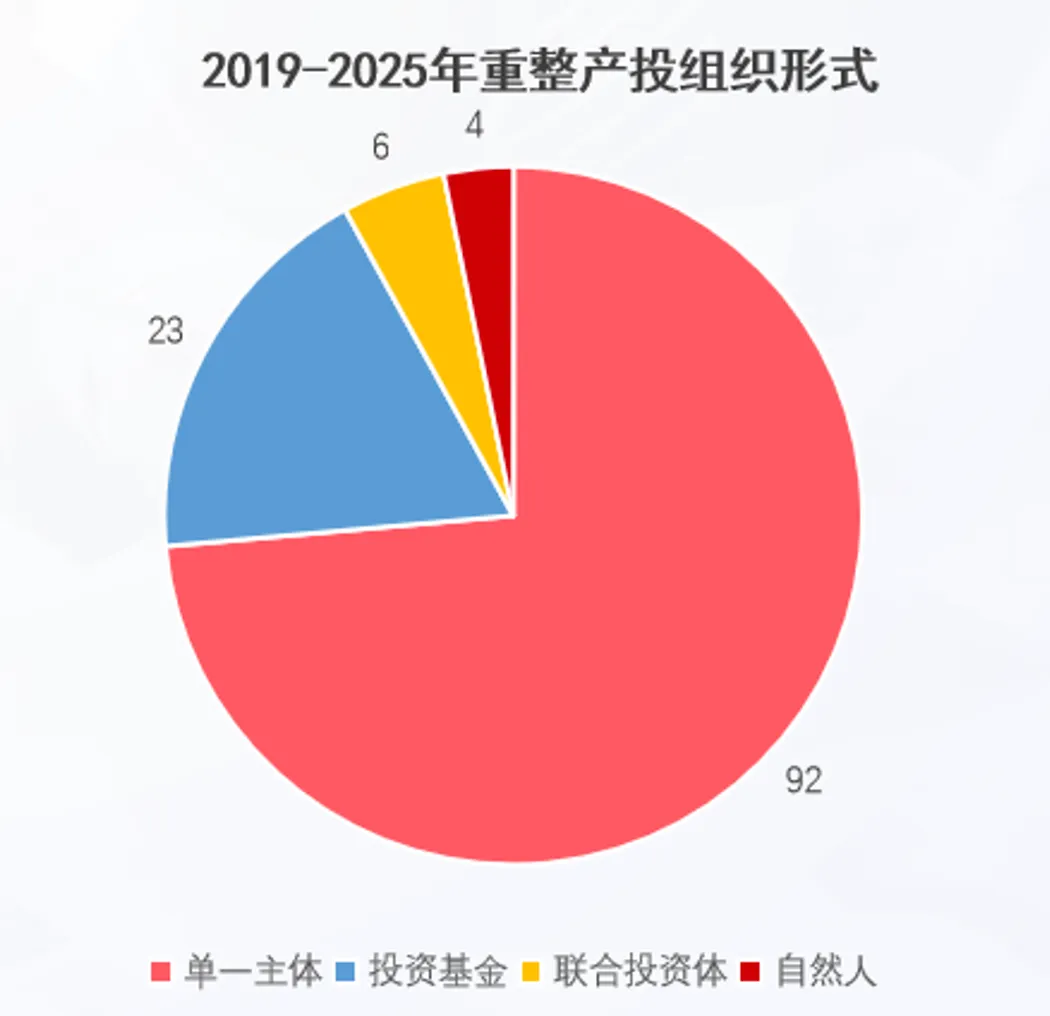

产业投资组织形式

2019-2025年间:

引入产投的上市公司总数:80家

产投主体总数:125个

平均每家公司引入产投主体数:125-80~1.56个

单一主体:上市公司产业资本引入的核心支柱,占比73.60%

投资基金:产业资本供给的重要补充与风险分散工具,占比18.40%

联合投资体与自然人:特定场景下的小众参与方,占比8%

产业投资方核心结构对比

2019-2025年间:

产业资本是推动企业重整的核心力量。民营资本的参与度整体呈上升趋势,并在多数年份中超过国有资本,成为重整市场中更为活跃的资本力量,显示出民营经济在产业整合与企业纾困中的重要作用。

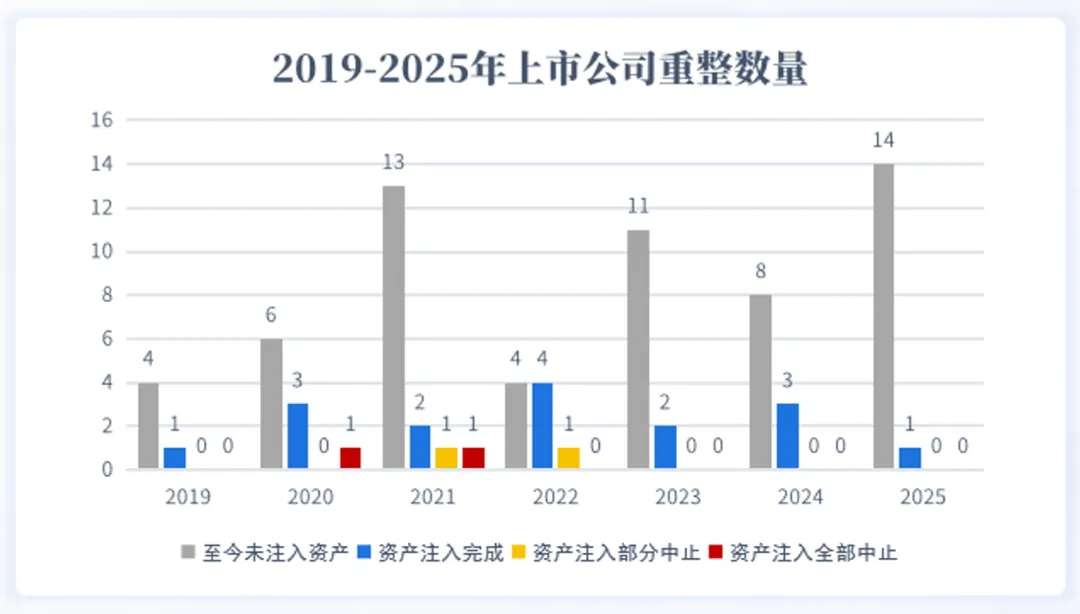

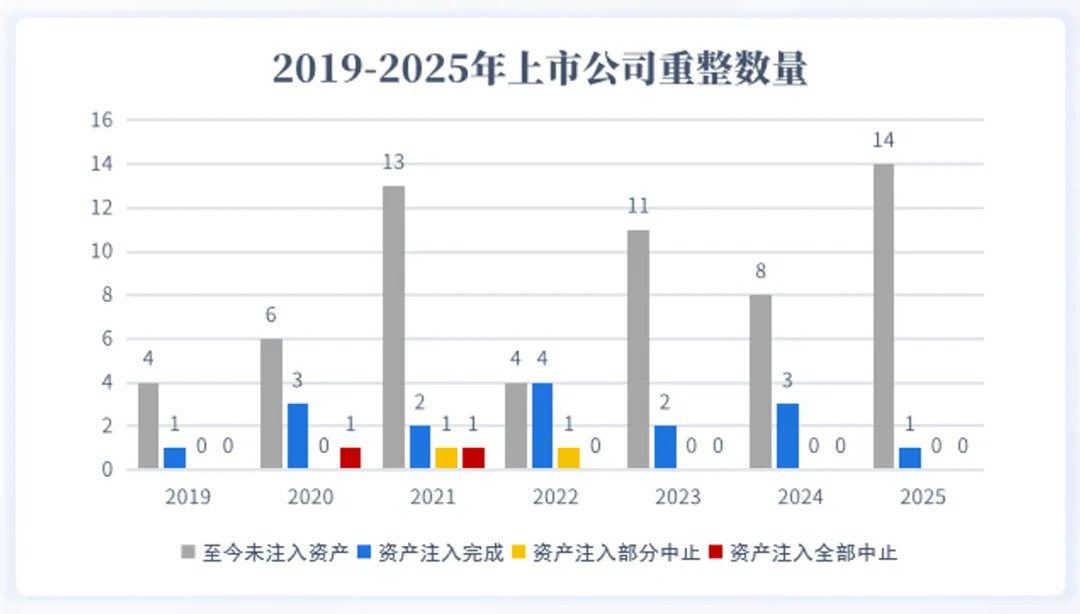

产业投资资产注入占比

近七年数据显示,国内上市公司重整计划执行完成数量已达89家(*ST张股处于执行阶段),其中80家引入产业投资人作为核心参与方。然而,资产注入环节的落地成效显著不足:完成率仅为20%(对应16家),且5%的项目出现注入进程中止,凸显出重整后资产注入在推进节奏、风险控制等方面仍存在明显短板。

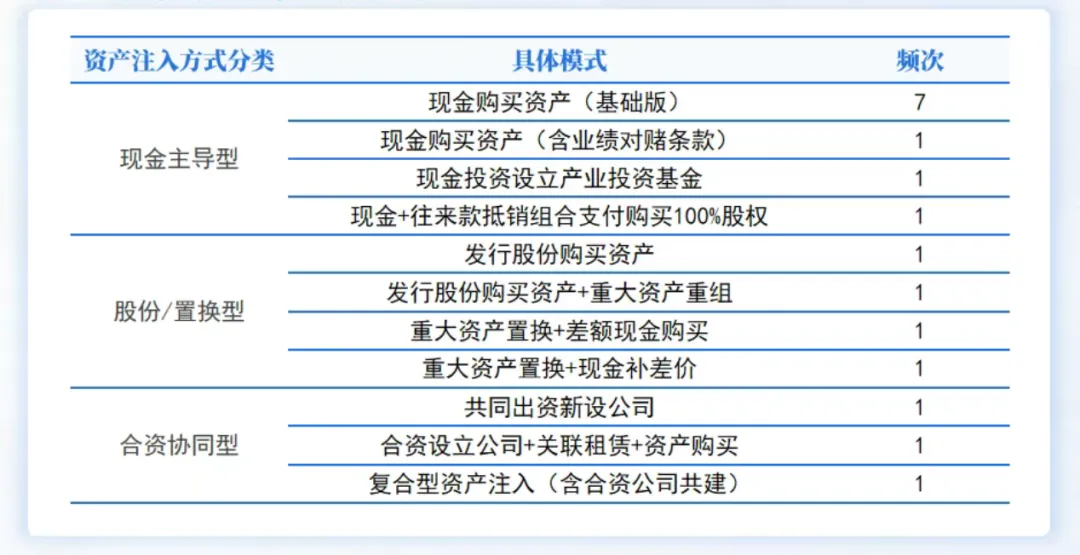

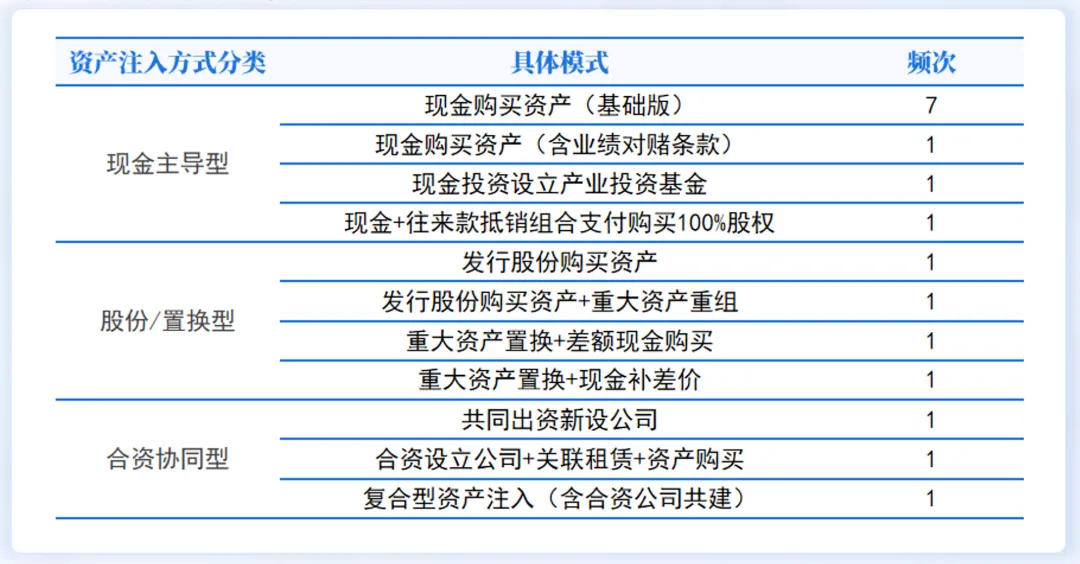

产业投资资产注入方式

产业投资资产注入分析

一、现金模式绝对主导

现金类模式合计占比近60%,是困境企业重整中最主流的资产注入方式。这主要因为现金交易审批流程短、风险可控,能快速帮助企业完成资产整合和业务转型。

二、股份/置换型模式占比稳定

发行股份和重大资产置换相关模式合计占比约23.5%,这类式通常用于标的资产规模较大、涉及主营业务彻底转型的重大资产重组,适合需要深度产业协同的场景。

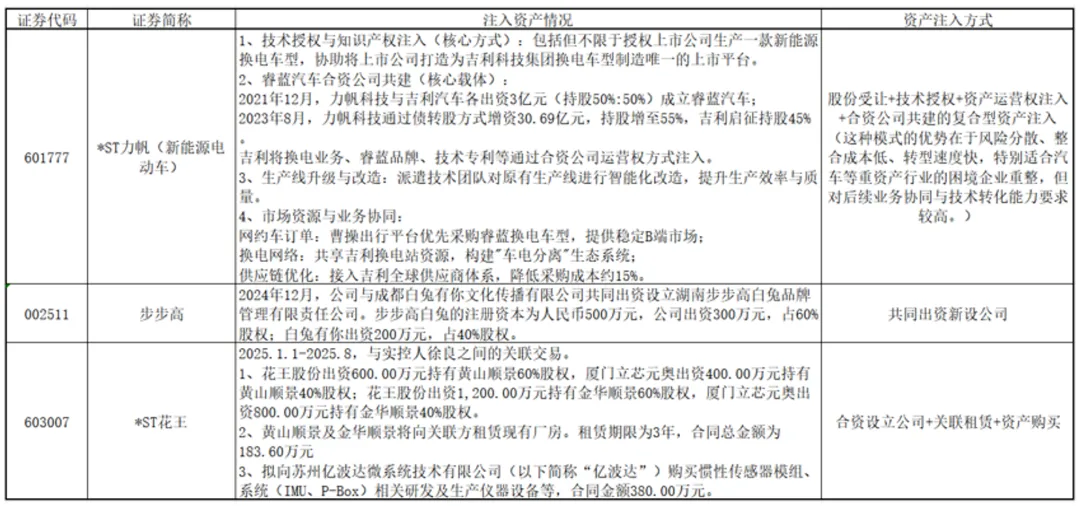

三、合资协同型模式占比约17.6%

包含合资、共建的模式占比接近18%,这类模式通过风险共担、资源互补的方式,降低了重资产行业(如汽车)转型的整合成本,但对后续业务协同与技术转化能力要求较高。

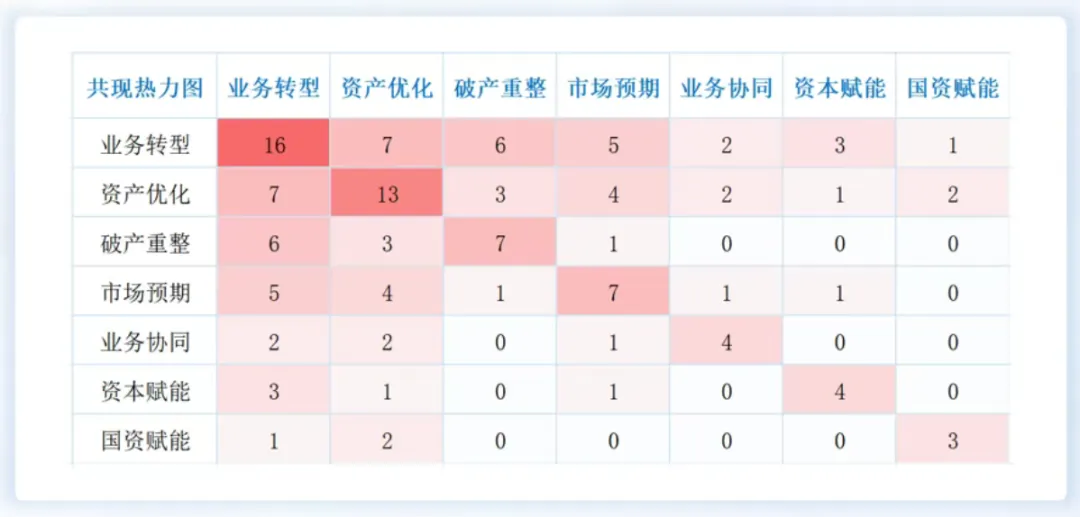

产业投资市值拉升逻辑分类

产业投资市值拉升情况分析

一、核心驱动:双主线格局明确

业务转型为绝对核心:业务转型的出现频次高达 16 次,在热力图中呈现最深红色,是所有驱动逻辑中的 “超级主线”。这一数据表明,困境企业若要实现市值跃迁,彻底切换至高景气度主营业务赛道是市场最认可的路径。

资产优化为重要支撑:资产优化的出现频次为 13 次,是仅次于业务转型的第二大核心驱动。其与业务转型的共现次数达 7 次,构成热力图中最强的关联组合,印证了“业务转型 + 资产优化” 是市值拉升的黄金搭档。

二、关键组合:驱动逻辑的联动效应

最强黄金组合:业务转型+ 资产优化(二者共现 7 次,为所有组合中最频繁。这代表市场最认可的价值重塑路径为:破产重整实现风险出清 → 注入优质资产优化资产结构彻底切换主营业务赛道 → 驱动企业基本面反转。)

重要基础组合:业务转型 + 破产重整(二者共现 6 次,表明破产重整是业务转型的 “前置条件”。只有通过破产重整解决历史债务与经营问题,才能有效推进后续的业务转型。)

直接催化组合:业务转型 + 市场预期(二者共现 5 次,表明业务转型的信息释放即可直接刺激市场预期,驱动估值修复与股价上涨。)

三、辅助驱动:其他逻辑的角色定位

破产重整与市场预期:二者自身频次均为 7 次,是重要的基础与催化剂。破产重整解决企业 “活下去” 的问题,市场预期则决定市值 “涨多高”的空间。

业务协同与资本赋能:二者各自频次为 4 次,属于“加分项”。这类驱动通常依附于业务转型与资产优化,通过产业链整合或资本运作放大市值弹性,但很少单独成为核心驱动。

国资赋能:频次为 3 次,属于“高质量小概率”驱动。其往往与资产优化深度绑定,代表着资源导入与信用背书,一旦出现对市值的拉动作用将非常显著。

四、市值拉升的完整逻辑链条

破产重整(风险出清) → 资产优化(注入优质资产 /剥离不良资产) → 业务转型(切换至高景气赛道) → 市场预期(估值修复与重塑) → 市值持续拉升

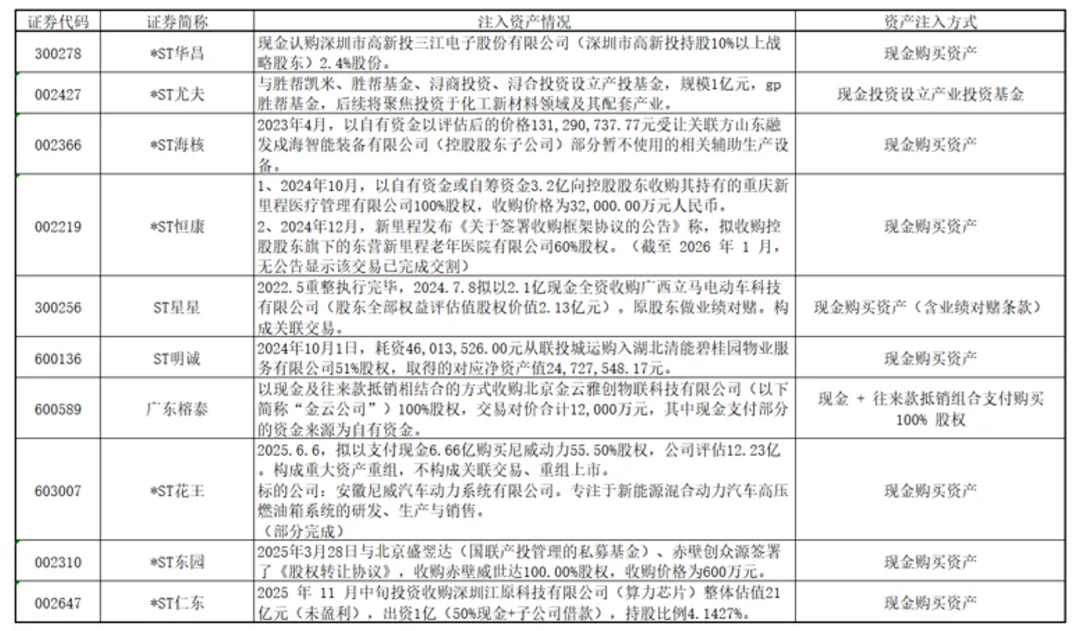

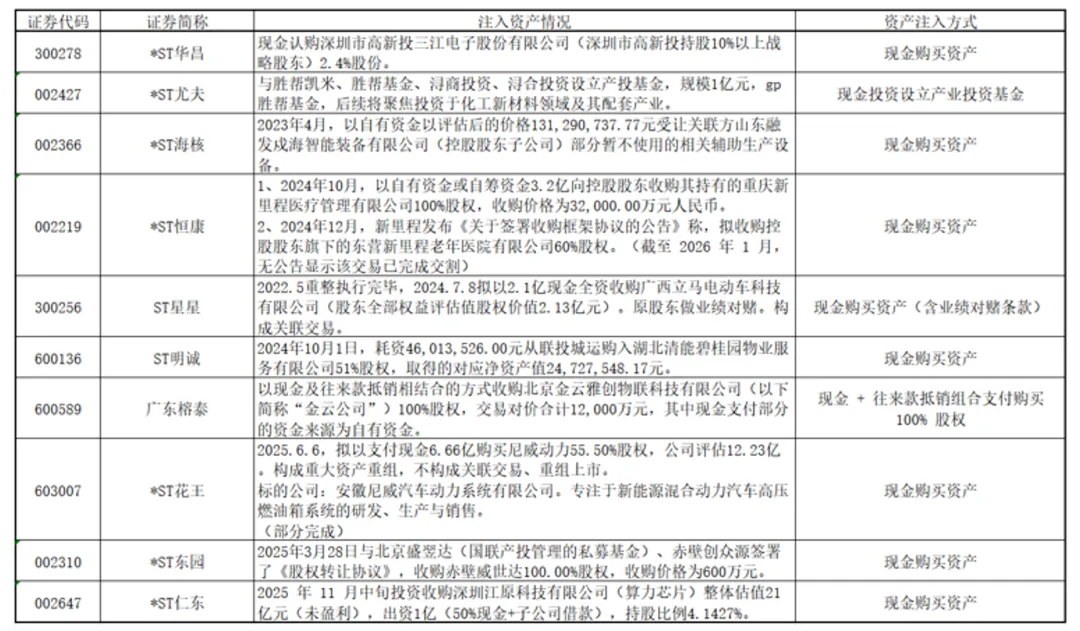

产业投资资产注入情况--现金主导型

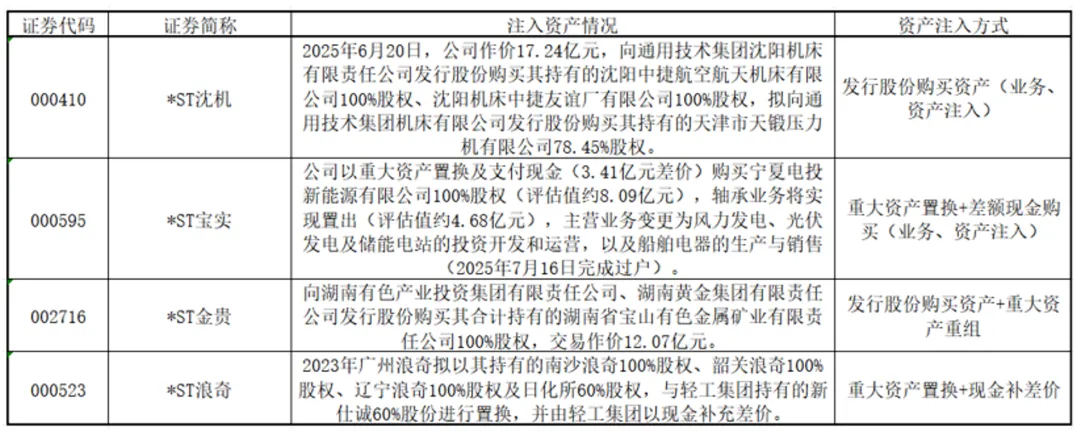

产业投资资产注入情况--股份/置换型

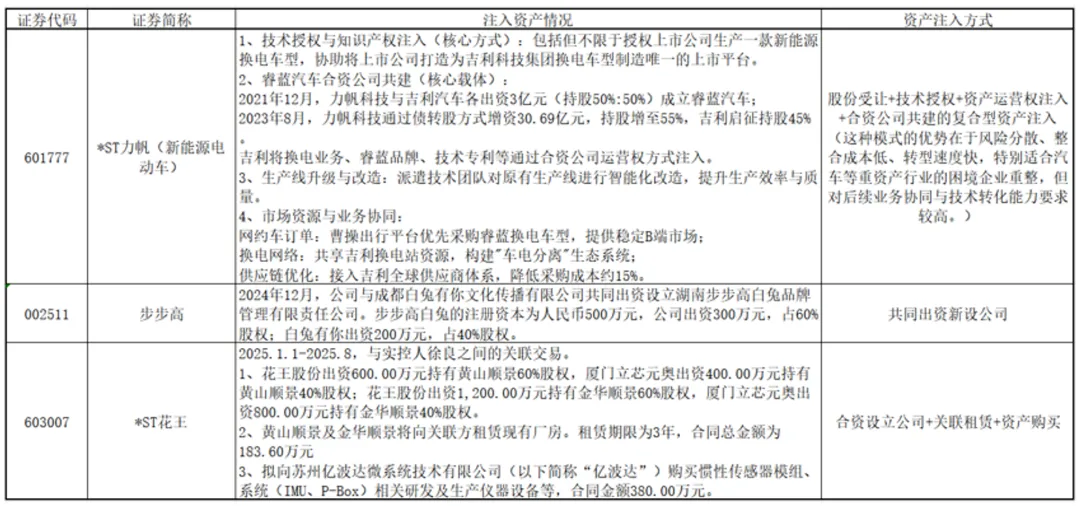

产业投资资产注入情况--合资协同型

转载自:

公众号“合谋”,作者:张秀娟