一、本报告概述。

报告认为AI服务器爆发正把PCB产业推向“高频高速”新阶段,2024-2029年全球PCB产值CAGR 5.2%增至947亿美元,其中服务器/数据存储领域CAGR 11.6%最快。PCIe5.0、800G/1.6T交换机、GPU载板对介电性能要求陡升,驱动上游CCL及三大核心原材料——树脂、玻纤布、铜箔同步升级;国产厂商在PPO/碳氢树脂、Low-DK电子布、HVLP铜箔等环节已打破海外垄断,进入放量窗口。

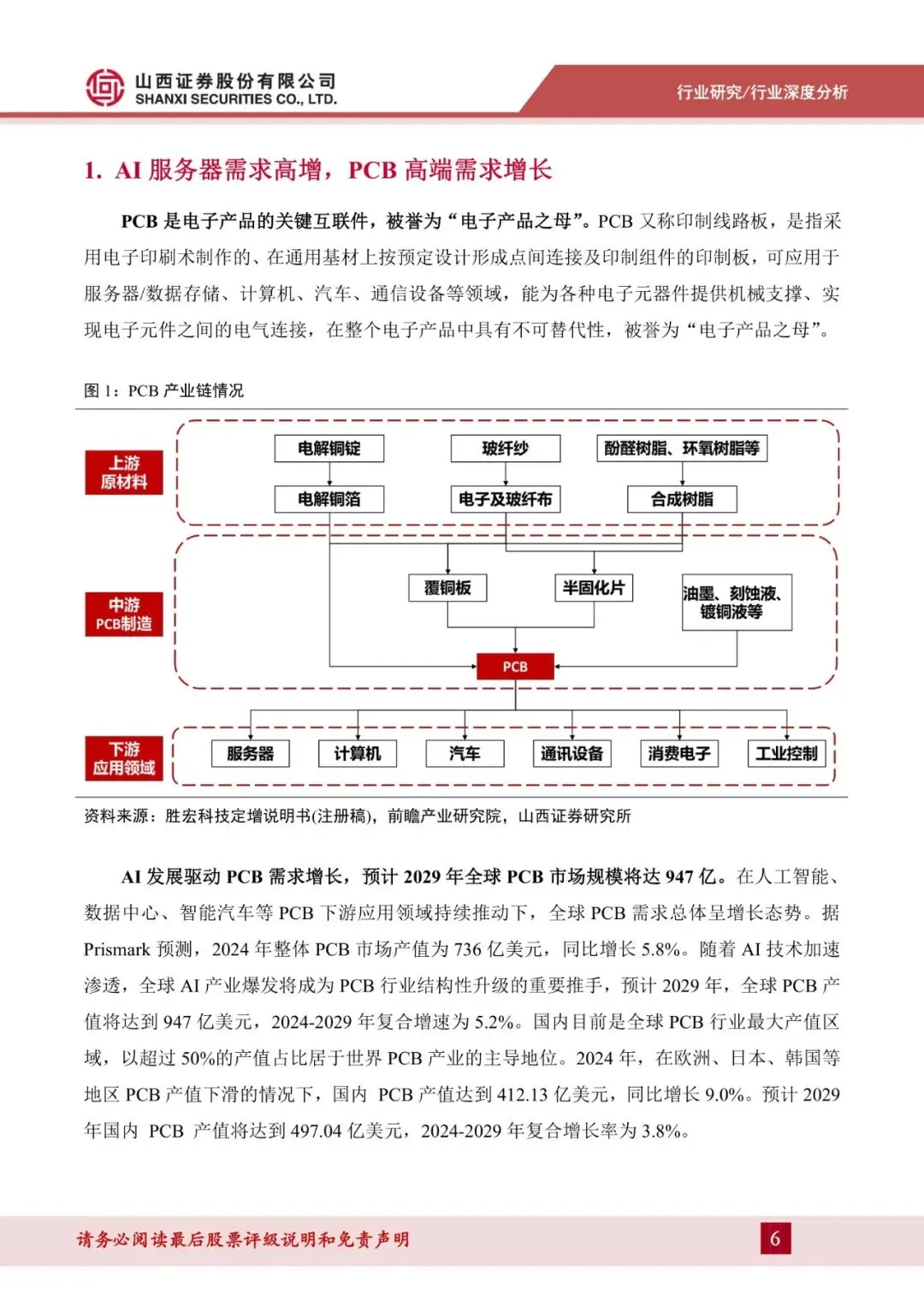

二、第一章:AI服务器需求高增,PCB高端需求增长

Prismark数据显示2024年中国PCB产值412亿美元(+9.0%),预计2029年达497亿美元,CAGR 3.8%。AI服务器出货量2025年预计221万台(+28%),对应GPU载板、UBB板层数升至20-30层,PCIe5.0平台要求PCB损耗等级由“低损耗”升级为“超低损耗”,直接拉动M6+高频板材渗透率由2023年15%提升至2027年65%。

三、第二章:AI驱动PCB升级迭代,带动原材料向高频高速发展

2.1 PPO及碳氢树脂:高频高速树脂理想选择,国内企业已实现批量供货

M8级CCL要求Df<0.002,PPO(Df≈0.001)与碳氢树脂成为主流。2025年全球电子级PPO/碳氢树脂需求预计4558/1216吨,同比+41.9%/+41.6%。海外沙比克等主导,圣泉集团1800吨PPO已供货,2025年底扩至2000吨+;东材科技3500吨碳氢树脂产线在建。

2.2 Low-DK电子布:M7及以上CCL必需材料,国内企业加速布局

Low-DK布三代产品分别适配M7/M8/M9,2033年全球市场规模23亿美元,2024-2033年CAGR 7.5%。中材科技(泰山玻纤)国内首家二代Low-DK布量产,2025年再投5900万米扩产;宏和科技7200万米高性能布项目2025年批量供货,打破日企垄断。

2.3 HVLP铜箔:高端PCB所需核心原材料,进口替代进展顺利

HVLP铜箔粗糙度≤2 μm,可显著降低趋肤效应损耗;2024-2032年全球市场规模由20亿美元增至59.5亿美元,CAGR 14.6%。2024年外资占国内高端铜箔份额仍超90%,单价为国产2倍。德福科技HVLP3已获日系CCL认证、HVLP5送样;铜冠铜箔2024年HVLP销量破千吨(+217%),2025年上半年已超去年全年,率先实现扭亏。

四、第三章:PCB原材料相关标的

圣泉集团:M4-M9全系列树脂供应商,2025年PPO产能≥2000吨,碳氢树脂1000吨项目启动。

东材科技:7亿元投建2万吨高速基板材料,含3500吨碳氢树脂,已通过英伟达、苹果体系认证。

中材科技:泰山玻纤2025年电子布销895万米,拟追加35.7亿元扩产5900万米超低损耗布。

宏和科技:2025年上半年低介电一代/二代布批量交付生益、联茂等全球前十CCL厂。

国际复材:LDK二代10 GHz Df 0.0015-0.0017,已实现CCL批量供给。

德福科技:拟1.74亿欧元收购卢森堡铜箔,获HVLP4-5全球专利及四家头部CCL独家/核心供货资质。

铜冠铜箔:HVLP1-3批量供货,2024年高端铜箔产量同比+217%,2025年上半年盈利0.35亿元成功扭亏。

隆扬电子:首座HVLP5“细胞工厂”建成,已向中日头部CCL送样,预计2026年规模量产。

五、第四章:风险提示

下游AI需求不及预期、高端材料研发迭代滞后、国内产能集中释放导致价格战、宏观经济波动拖累PCB景气度,为行业主要风险。

关注公众号,获取本报告下载方法。