一、本报告概述。

报告以“连锁餐饮扩张推动定制化复合调味料”为主线,系统梳理2019-2025年中国调味品行业规模、结构、驱动与竞争格局。核心结论:行业总盘子2024年达4,981亿元,其中基础调味料3,716亿元(CAGR 2.9%)进入存量优化;复合调味料1,265亿元(CAGR 10.2%)贡献增量62%,固态料包占53%成技术制高点。连锁餐饮64,693家门店、单店年耗3-5万元调味品,催生200-300亿元刚需市场,倒逼企业从“卖产品”升级为“卖工业化解决方案”。海天味业、莲花控股等综合性龙头凭多品类+渠道渗透+柔性供应链领跑,行业集中度仍低但马太效应加剧。

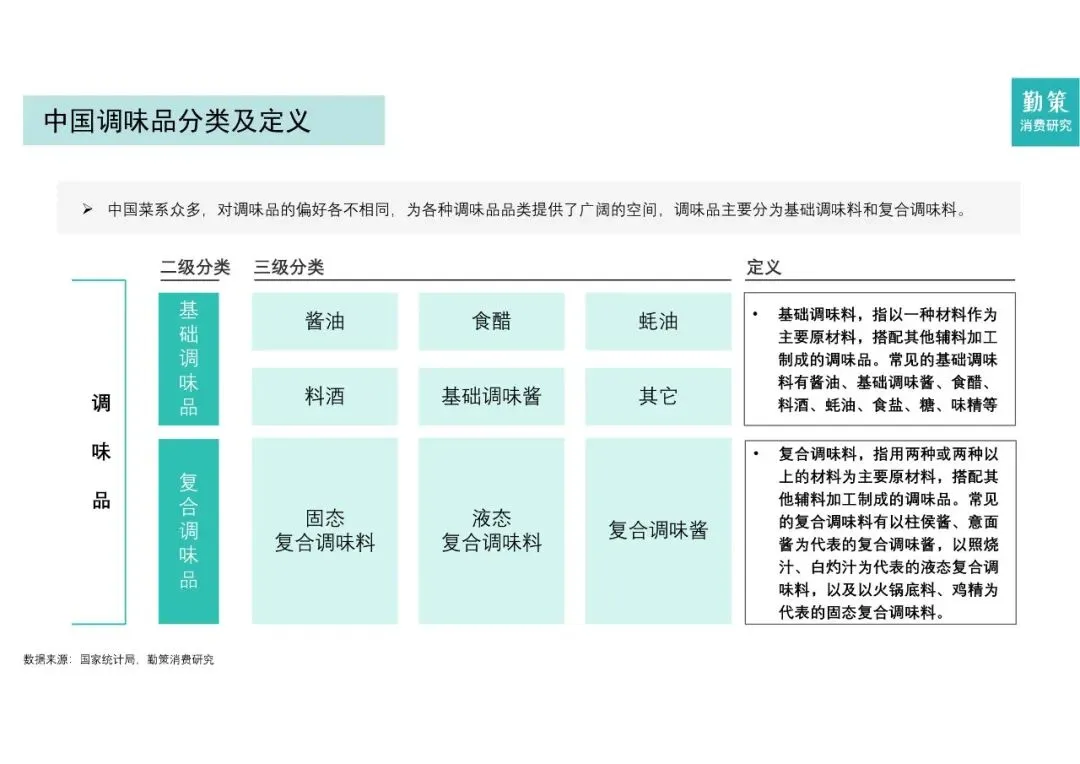

二、第一章:调味品行业现状——基础调味料稳增,复合调味料爆发

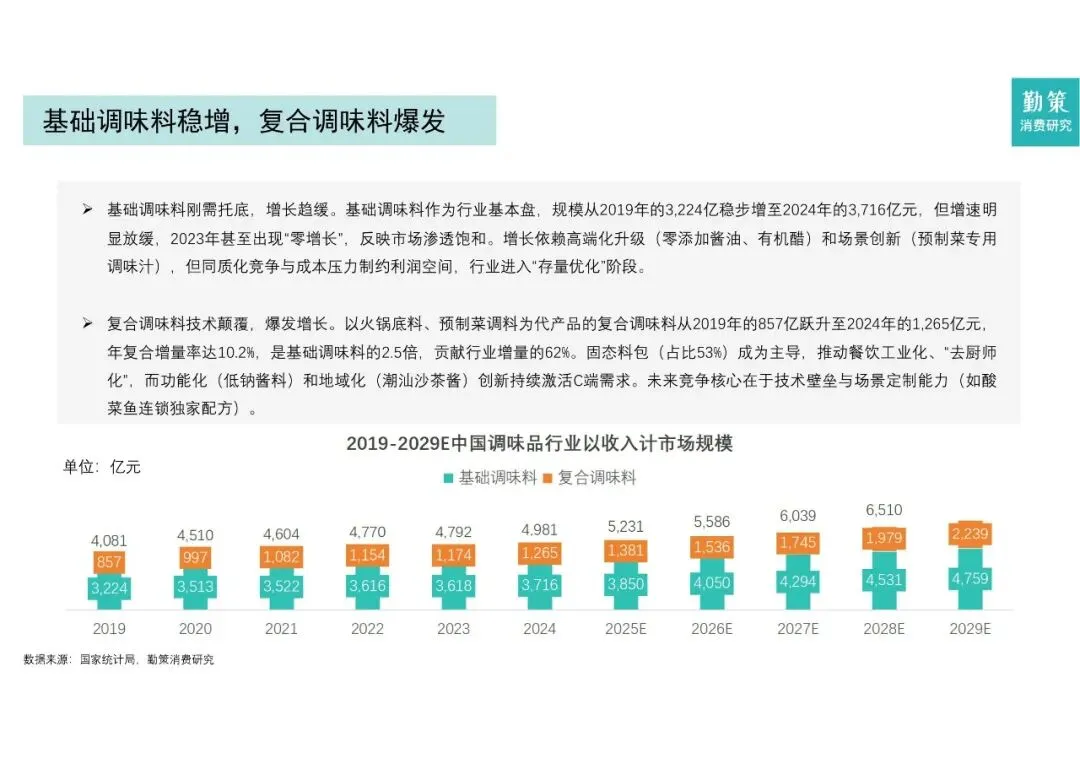

1. 规模:基础调味料2019-2024年从3,224亿元增至3,716亿元,2023年零增长;复合调味料同期从857亿元跃至1,265亿元,五年净增409亿元。

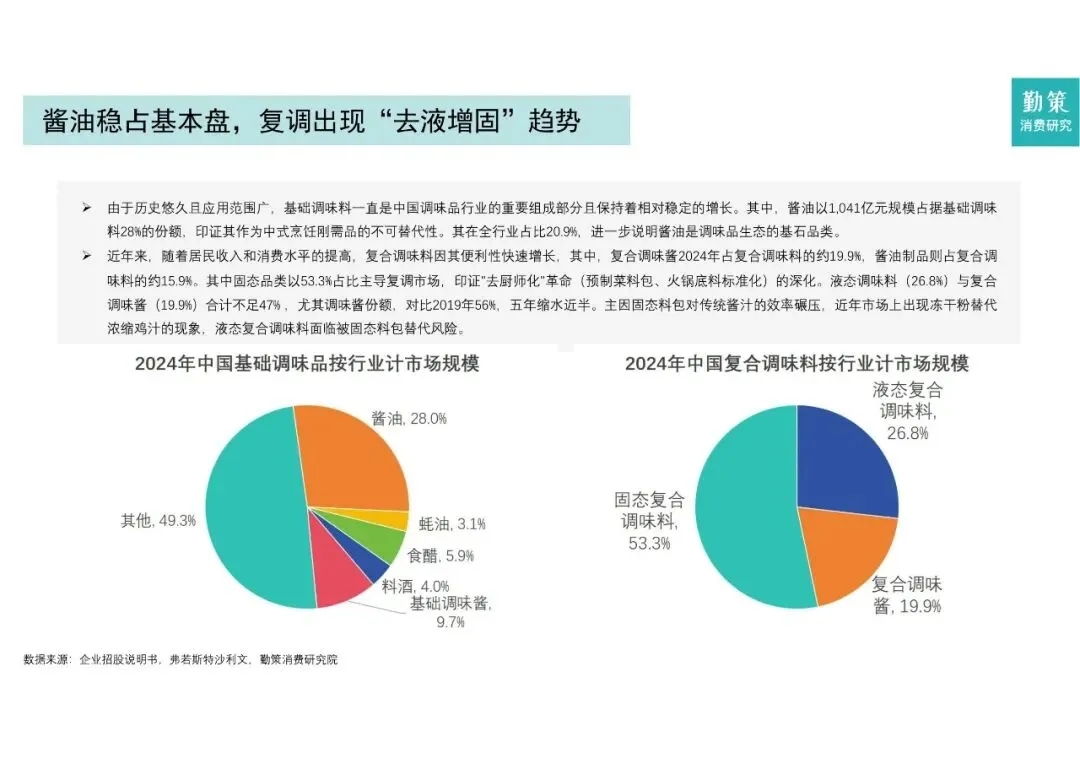

2. 结构:酱油1,041亿元占基础盘28%,但五年CAGR仅2.3%;蚝油115亿元借全国化渗透CAGR 5.8%,北方家庭渗透率22%→预计29年35%。

3. 技术路线:复合调味料呈现“去液增固”,固态料包占比53.3%,冻干粉替代浓缩汁;液态+酱类合计占比缩至46.7%,较2019年降近30个百分点。

4. 高端化:零添加、有机酱油等高价品类占基础调味比重升至35%,推动人均年支出210→256元,2029年基础调味规模有望提速至509亿元(CAGR 6.8%)。

三、第二章:调味品变革驱动因素——连锁餐饮集约扩张造就调味品企业刚需市场

1. 餐饮连锁化:门店数从7,578家(2005)增至64,693家(2023),单品牌平均店数25→67家;连锁化率13.3%→22.0%,仍低于美日50%+空间。

2. 需求刚性:64万家门店对应年调味品采购200-300亿元,占行业B端总量62.3%;限上连锁餐饮2025年6月增速9.2%,显著高于行业0.9%。

3. 标准化倒逼:酸菜鱼、黄焖鸡等万店连锁要求“口味一致性”,催生独家控盐发酵料包、10g微型料块,推动复调企业从供应商转型“解决方案商”。

4. 渠道多元:社区团购、生鲜电商+线上批发平台降低企业采购成本,2024年线上调味品增速165%,成为复调新品首发阵地。

四、第三章:中国调味品竞争格局——综合性调味品企业领头

1. 业绩速览:2025Q1 18家上市公司总营收258亿元,海天味业83.15亿元(+8.1%)利润22.02亿元(+14.8%)双第一;莲花控股营收7.94亿元(+37.8%)利润1.01亿元(+105%)弹性最大。

2. 龙头模型:海天酱油、蚝油市占率分别13.2%、40.2%,SKU超1,450个,全国100%地级市、90%县级市覆盖,餐饮渠道占58%,连锁采购额>5亿元。

3. 成本挤压:海天毛利率由43.5%降至32.2%,大豆价五年涨160%、包材涨35%,提价失败致返利占营收4.2%,显示规模优势仍难完全对冲原料波动。

4. 转型案例:莲花控股2024年健康调味品(零添加酱油、松茸鲜)收入9.83亿元,占比38.3%,五年复合增速75%;传统味精收入降35%,完成“高端换引擎”。

5. 成功要素:报告提炼“研发-多品类-渠道-供应链”四轮壁垒,综合性企业凭40-80亿元年收入、5-10亿元级研发及柔性产线,率先卡位连锁餐饮定制需求,预计未来三年行业CR5将由31%提升至40%。

关注公众号,获取本报告下载方法。