SAVILLS

2026

年中国房地产市场进入深度再评估阶段,行业面临结构性重塑。第一太平戴维斯(Savills)发布《2026中国房地产市场展望》,深入剖析了在宏观环境与行业逻辑深刻变革下,办公、零售、物流、住宅及投资等细分市场的转型路径与战略重心,并指出专注于运营效率提升、真实需求满足以及金融工具创新的参与者,将能够穿越周期,捕捉到由模式升级和格局分化带来的结构性机遇。

简可 James Macdonald

第一太平戴维斯中国区

市场研究部负责人

当前房地产行业需打破循环,回归各资产类别的本质功能并推动资本市场转型。办公楼应聚焦提升生产力与协作价值,零售需重塑社群连接与情感体验,物流资产须契合现代化、自动化产业体系,住宅应坚守宜居品质与运营信任。资本市场需从债务驱动转向依靠透明估值与长期股权资本的发展模式。

我们有理由相信,中国长期发展基础依然坚实,包括产业升级、内需市场与供应链韧性等关键支撑。行业应把握当前压力期,避免损害长期潜力的决策,着力提升管理能力、重构流程,并以此为契机重塑商业模式与资产组合,为未来高质量增长奠定基础。”

办公市场:

“少即是多”从设计理念到商业策略

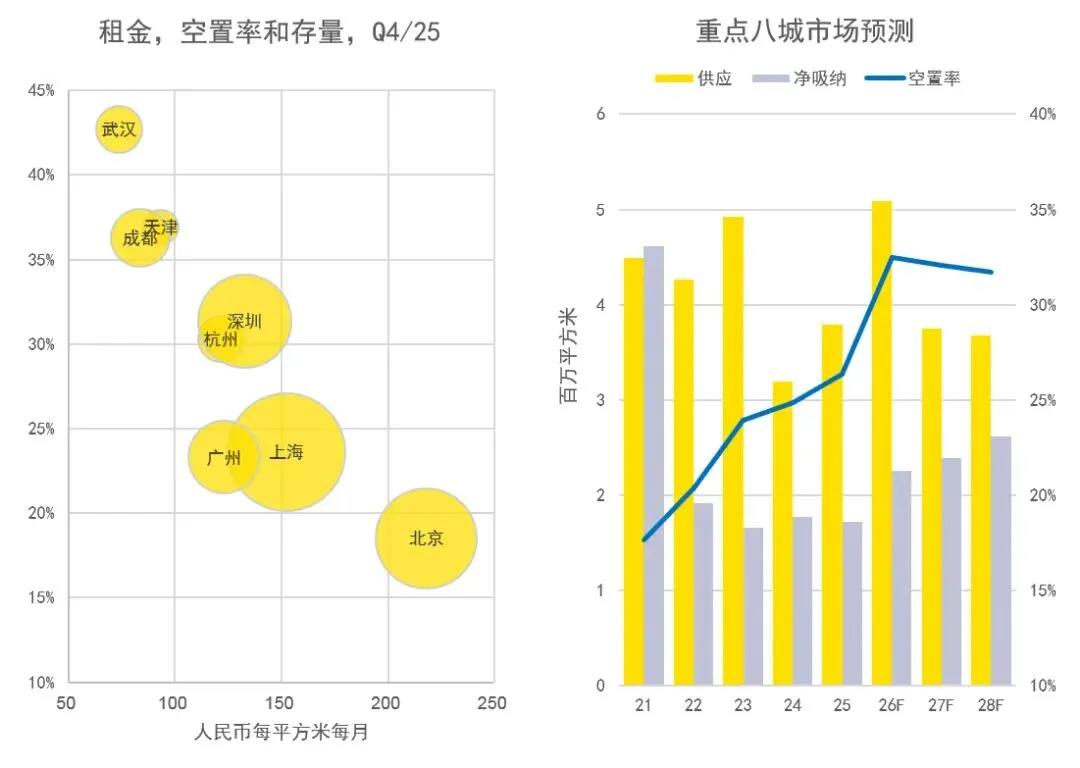

2026年写字楼市场将更注重空间效率与功能复合,而非单纯规模扩张。租户选址更趋务实,看重区位便利性与运营服务的实际价值。业主应通过硬件升级、服务精细化及物联网等技术手段提升运营效率,将办公楼从“提供空间”转向“为企业创造价值”的合作伙伴。

中国办公市场仍被两股相反力量夹在中间:租金下行与期望上升。主要城市的空置率徘徊在历史高位附近,持续挤压业主收入。但从长期生存角度看,唯一可行的路径并不是收缩,而是反其道而行——投资品质、服务与体验,以争取并留住租户。

零售市场:

体验与情感连接成为破局关键

尽管整体市场数据平稳,但零售板块内部分化加剧。传统商圈需超越“地段优势”,通过深度体验和情感共鸣吸引消费者。运动户外、电子产品、生活方式等新兴品类租赁需求上升,品牌更注重单店体验与在地化运营。成功的零售空间应成为社区纽带,而不仅是交易场所。

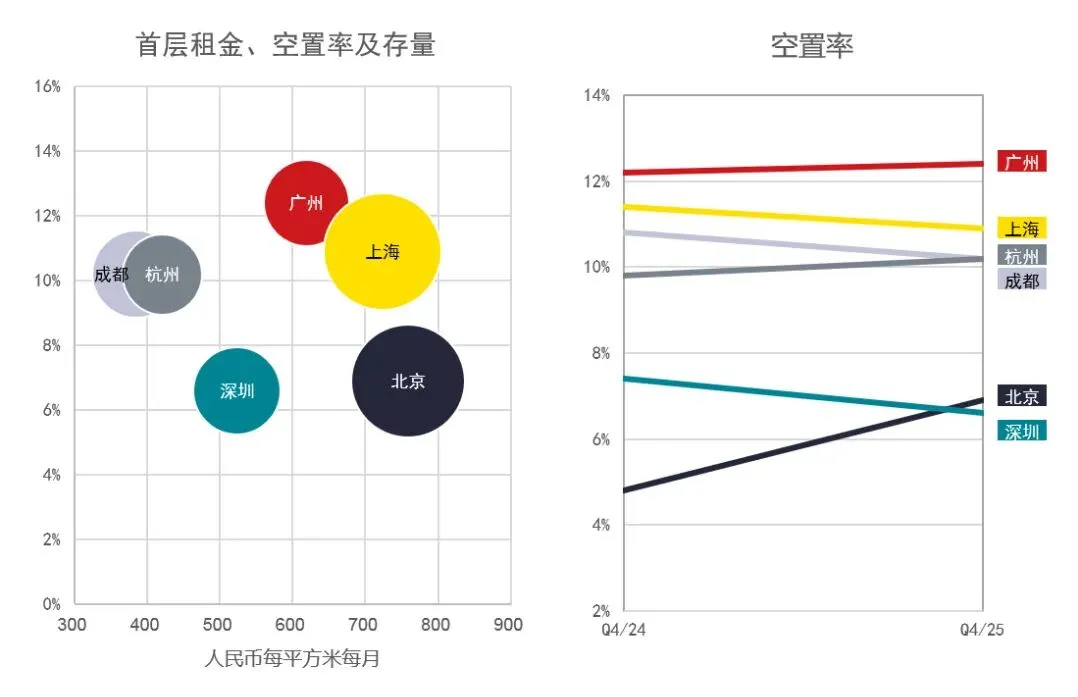

截至2025年末,六座核心城市平均租金同比下跌2.2%,空置率微升0.1个百分点。其中,北京由于数个大体量项目陷入经营调整,导致空置率升幅较大;而除北京之外的五座城市空置率均呈走稳或微降的态势。

物流市场:

从“成本导向”

迈向“供应链战略选址”

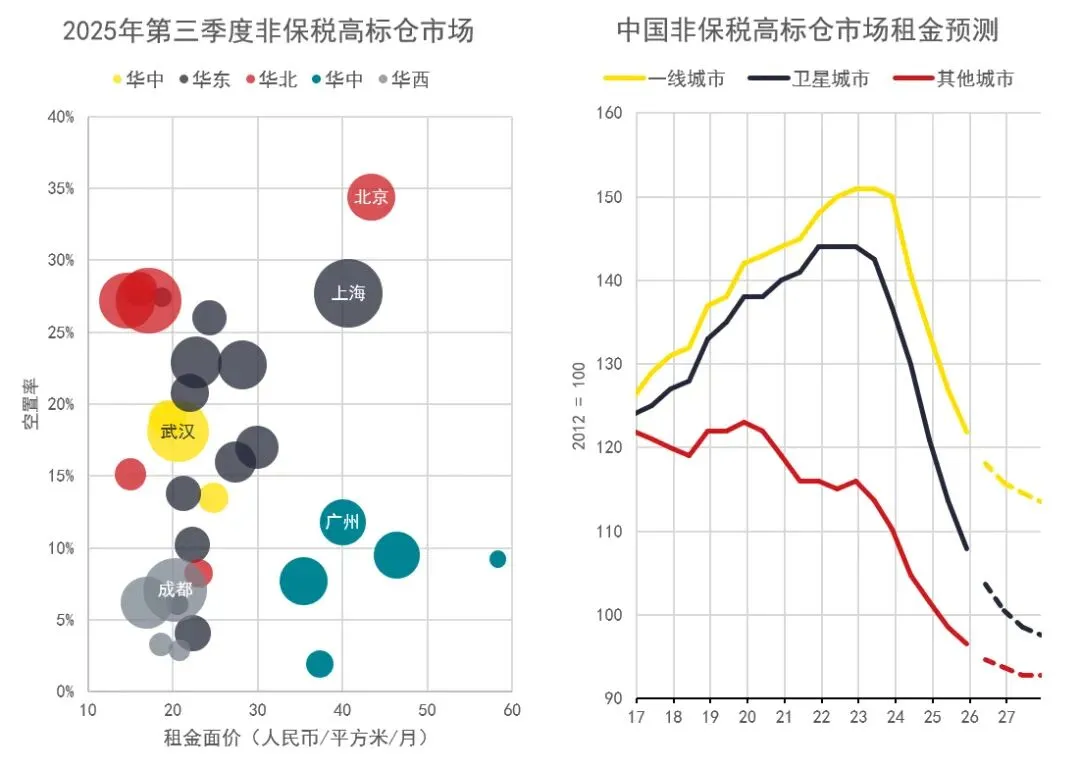

物流仓储作为连接消费与制造的关键基础设施,其表现始终紧密依托居民消费活力与工业升级进程。2025年,在促消费政策和制造业转型推动下,仓储需求结构持续优化,进一步印证其与实体经济的深度绑定。

开发商:转向“优质资产持有+精细化运营”。供给端聚焦国家物流枢纽、产业聚集区及有真实消费支撑的城市,严控非核心区域扩张;持有端则通过优化租户结构、标准化租约管理及刚性控本,保障项目净运营收稳定性。

租户:从“成本导向”升级为“供应链战略选址”。选址时综合评估物流效率、履约时效与产业协同,并通过仓群布局优化全链路。同时,绿色认证、减碳设施等ESG要求正加速融入租赁决策,甚至成为租约条款,倒逼资产端提升可持续性。

投资者:转向“现金流质量>资产规模”。核心关注租约稳定性、租户信用及退出确定性。公募REITs的常态化发行强化了这一趋势,其严苛标准正引导投资者以前瞻性的“REITs标准”筛选或培育资产,青睐能产生持续、稳定现金流的优质核心资产。

住宅市场:

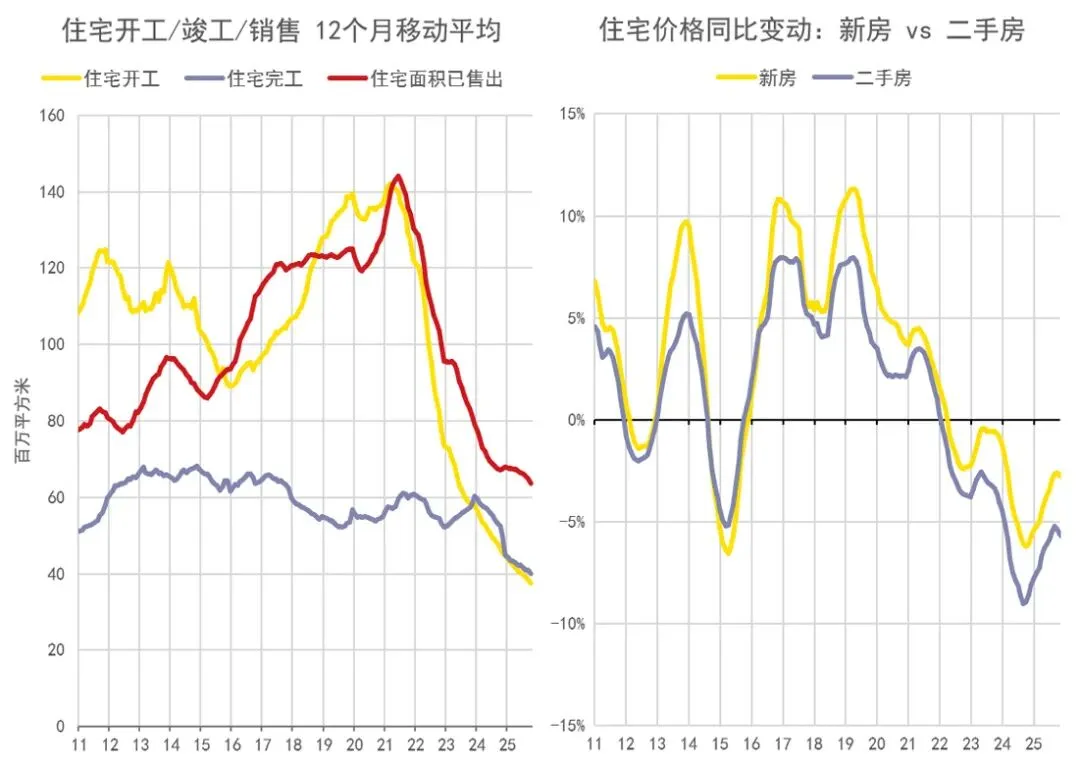

信任与品质驱动复苏

政策支持边际改善,市场进入“低位均衡”。开发商重心转向产品品质、交付可靠性与长期居住体验。租赁市场随着供应增加而竞争加剧,专业化、品牌化运营成为差异化关键,租户更看重管理稳定与社区配套。

住宅销售:

销售趋稳,但信心仍脆弱

2025年年初成交面积与价格开始趋稳,下半年又再度转弱。市场仍在等待更明确的“底线信号”,以真正修复购房者信心。

政策支持在边际上起到作用——降息、放松措施,以及新开工持续下滑,都在放缓未来供给,帮助库存去化。年末关于加大力度处置滞销存量的信号方向上偏积极,但购房情绪并不一致,仅有少数区域与项目去化良好。

住宅租赁:

供给驱动的再平衡

随着新增供应入市、业主与运营方面临竞争加剧,而对租户而言,面临的租赁环境和可选择余地都有所改善。值得注意的是,许多城市供给端的调整速度快于需求端,短期内出现阶段性的错配与压力。

从长期看,更高品质的存量与更专业的运营,将支撑租赁住房向更机构化、更可投资的市场形态演进。

投资市场:

价值重估与金融化转型同步推进

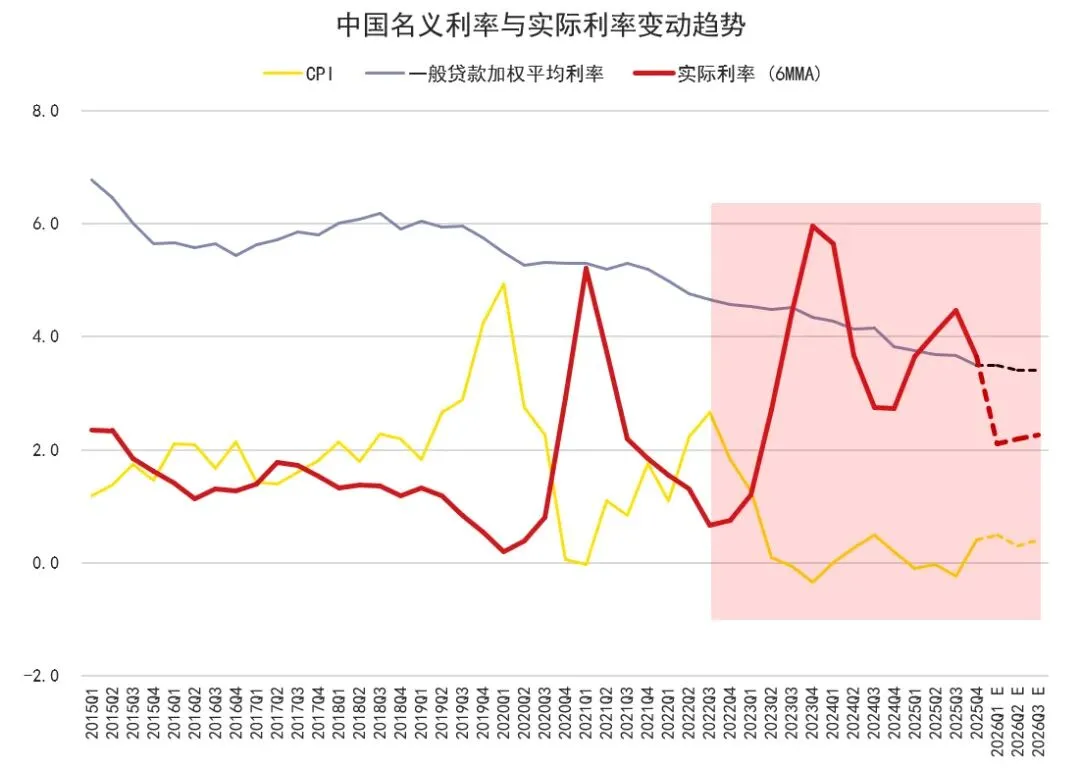

当前市场普遍认为中国正处于低利率环境,其主要依据在于以中长期国债收益率为代表的无风险利率中枢持续下移。然而,对投资决策产生直接影响的实际利率则呈现相反走势。

过去一年多以来,用以衡量实体经济融资成本的一般贷款加权平均利率下行幅度有限,而同期通胀率持续处于低位乃至负区间,致使实际利率被动攀升至历史较高水平。这一宏观环境对权益类资产及房地产投资构成了显著抑制。

展望2026年,结合市场对“名义利率稳中有降”与“通胀水平温和回升”的普遍预期,中国的实际利率水平有望迎来趋势性下降。这一转变预计将对整体地产投资市场形成一定支撑,但各类资产价值的分化也将随之进一步被加剧:基本面强劲的资产将率先受益于流动性改善,而基本面薄弱的资产则将愈发深陷估值困境。

扫码关注,回复“2026”下载报告

更多信息,请联系:

简可 James Macdonald

第一太平戴维斯中国区

市场研究部负责人

+8621 6391 6688

james.macdonald@savills.com.cn

(来源:第一太平戴维斯)

免责声明:

(更多精彩,尽在「成都楼宇经济」视频号)

往期推荐