公众号记得加星标⭐️,第一时间看推送不会错过。

核心数据一览

意法半导体公布2025年全年财报,数据令人揪心:

- 全年营收

:118亿美元,同比下降11.1% - 净利润

:1.66亿美元,同比暴跌超80% - 毛利率

:33.9%,较上年同期大幅下滑 - 2025年Q4表现

:营收33.3亿美元,同比增长0.2%;但净亏损3000万美元 - 2026年Q1指引

:净营收30.4亿美元,环比下降8.7%;毛利率33.7%

这份财报背后,是欧洲芯片巨头在全球半导体周期下行中的挣扎,也是行业寒冬的一个缩影。

一、财报解读:从高光时刻到至暗时刻

1.1 营收连续下滑,盈利能力骤降

对比2024年与2025年的财务数据,意法半导体的营收从132.7亿美元下滑至118亿美元,跌幅达11.1%。但更令人担忧的是盈利能力的断崖式下跌:

- 2024年净利润15.6亿美元

,2025年骤降至1.66亿美元,跌幅超89% - 营业利润率

从2024年的12.6%进一步压缩至不足1.5% - 毛利率

从2024年的39.3%下滑至33.9%,跌幅超过5个百分点

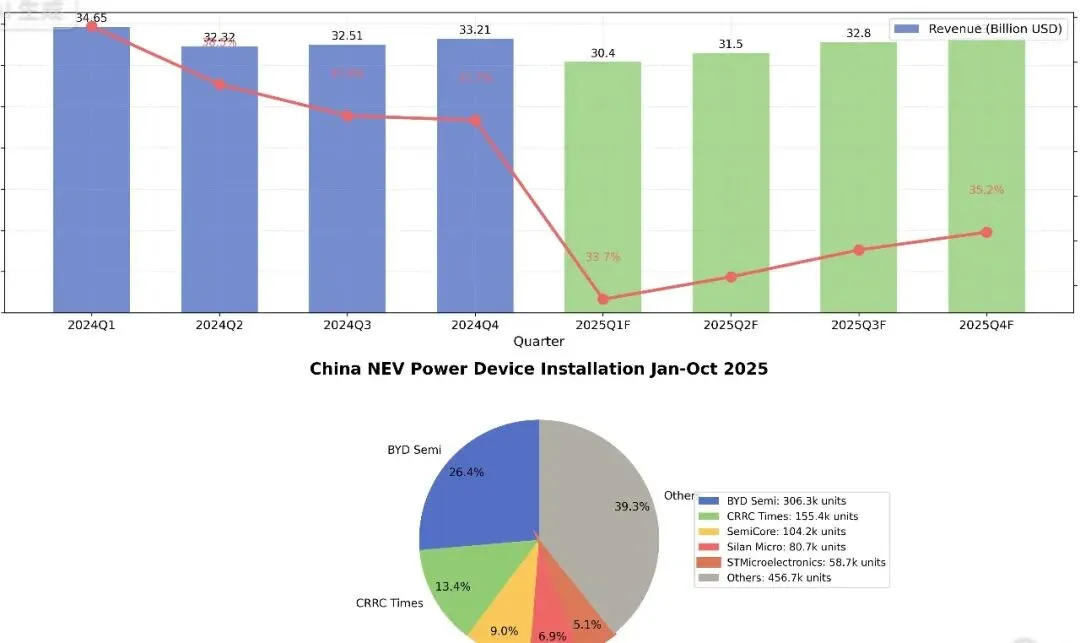

1.2 Q4触底?2026年Q1指引仍不容乐观

2025年Q4,意法半导体实现了33.3亿美元的净营收,同比增长0.2%,看似止住了连续8个季度的同比下滑势头。但:

- Q4净亏损3000万美元

,这是罕见的季度亏损 毛利率35.2%,虽环比略有回升,但仍远低于上年同期的45.5% - 2026年Q1指引

营收30.4亿美元,环比下降8.7%,显示复苏之路仍充满波折

1.3 衰退背后的三大主因

(1)汽车业务增长放缓

意法半导体约46%的收入来自汽车领域,是公司第一大收入来源。但2025年欧洲汽车市场低迷,电动化转型放缓,直接冲击了公司核心业务。

(2)工业领域去库存持续

工业半导体需求疲软,库存调整周期远超预期,特别是欧洲市场的复苏延迟。

(3)产能利用率不足导致的成本压力

财报中特别提到"闲置产能费用"对毛利率的拖累,全年约3.4个百分点。这意味着工厂开工不足,固定成本无法有效摊薄。

二、SiC业务:黑暗中的唯一亮光

在整体业绩承压的背景下,意法半导体的碳化硅(SiC)业务成为财报中为数不多的亮点。

2.1 SiC营收逆势增长

2025年,意法半导体SiC业务营收达到约11亿美元,成为公司增长最快的业务板块。其核心优势:

- 车规级SiC MOSFET技术领先

,可使整车续航提升8%-10%,开关损耗较硅基IGBT降低50%以上 锁定特斯拉、大众等长期订单,客户粘性强 意大利卡塔尼亚、中国重庆三安合资8英寸SiC产线2025年底投产,规划年产能120万片

2.2 战略押注:中国制造基地

2023年6月,意法半导体宣布与A股上市公司三安光电在重庆成立合资制造厂,进行8英寸碳化硅器件大规模量产。该项目:

- 总投资约32亿美元

(约合人民币228亿元) 合资公司注册资本6.12亿美元,三安光电持股51%,意法半导体持股49% - 计划2025年开始生产,2028年全面落成

,达产后可生产8英寸碳化硅晶圆10000片/周

2024年11月,意法半导体还宣布与中国第二大晶圆代工厂华虹集团合作,计划在2025年底在中国本土生产40nm MCU。公司CEO Jean-Marc Chery曾直言:

"传教士的时代结束了"——中国电动汽车市场规模全球最大、最具创新力。"他们跑得更快,如果你不在那里,你就无法及时做出反应"

2.3 全球SiC市场仍处爆发期

根据市场研究数据:

- 2025年全球碳化硅功率器件市场规模约28.3-46.37亿美元

(不同机构统计口径略有差异) 预计2026年增长至38.8-159亿美元,年复合增长率19.5%-35% 碳化硅在功率半导体中的渗透率从2024年的4.9%提升至2025年的7.56%-9.51%

SiC凭借高耐压、高频、低损耗特性,在新能源汽车主驱逆变器、光伏逆变器、快充桩等领域需求旺盛。意法半导体在SiC领域的布局,可能成为其穿越周期的重要抓手。

三、市场份额危机:在中国市场面临国产化冲击

3.1 中国新能源车功率器件市场格局

根据2025年1-10月中国新能源车功率器件装机量数据:

关键发现:

- 国产品牌占据主导地位

,前四名全部为中国企业 意法半导体仅排名第6,市场份额5.0% ,已被比亚迪半导体、中车时代半导体等国内厂商大幅超越 传统外资巨头英飞凌份额也仅6.9%,同样面临国产替代的压力

3.2 全球汽车半导体市场格局

根据Yole Group的报告,2024年全球汽车半导体市场规模达到680亿美元,排名前五的公司占据约50%的市场份额:

- 英飞凌

:销售额超80亿美元,市场份额12% - 恩智浦半导体(NXP)

:市场份额10% - 意法半导体(ST)

:市场份额9% - 德州仪器(TI)

- 瑞萨电子

意法半导体在全球汽车半导体市场仍保持前三的地位,但在中国市场这一全球最大的新能源汽车市场,其份额正被国产厂商快速蚕食。

四、半导体行业周期:黎明前的至暗时刻?

4.1 当前周期阶段判断

综合行业数据,半导体行业正处于 "去库存末期→补库存初期" 的过渡阶段:

- 库存天数持续下降

:全球半导体库存周转天数从2024年的65天降至2025年的55天,接近2023年周期底部的50天水平 - 产能利用率回升

:台积电3nm产能利用率达90%,中芯国际14nm产能利用率从2024年的70%提升至2025年的85% - 部分领域率先复苏

:AI芯片需求爆发,高端存储(HBM)供不应求

但结构性分化明显:

- 高端紧缺、低端过剩

:HBM、DDR5等先进产品短缺,而成熟制程产品仍面临价格压力 - 不同应用场景复苏节奏不一

:汽车电子复苏滞后于消费电子,工业领域去库存周期更长

4.2 意法半导体面临的挑战

(1)成本压力与产能优化

面对业绩下滑,意法半导体已启动全球成本基数调整计划:

计划通过提前退休和自然减员的方式将员工人数减少约6% 裁员人数约为2000至3000人,主要影响其在意大利和法国的业务 2025年全年计提3.76亿美元减值与重组费用

(2)技术竞争加剧

英飞凌、安森美加大SiC扩产力度,国内厂商(士兰微、比亚迪半导体)崛起,价格竞争加剧 GaN等替代技术路线对SiC市场份额构成潜在威胁

(3)地缘政治风险

中国市场"国产替代"加速,政策推动汽车零部件国产化率提升至25% 美国《芯片法案》、欧洲碳边境税等地缘政治因素增加海外拓展成本

五、未来展望:SiC能否撑起明天?

5.1 短期(2026年)预测

基于当前指引,2026年对意法半导体而言仍是充满挑战的一年:

- 营收有望实现10%-15%的同比增长

,主要受益于SiC产能释放和库存去化完成 - 毛利率有望修复至35%以上

,但仍低于历史高点 SiC业务收入占比提升至15%+,成为核心盈利增长点

5.2 中长期(2027-2030年)增长逻辑

核心增长引擎:

SiC产能释放与市场渗透率提升

重庆8英寸SiC产线2026年起逐步释放产能 2027-2028年SiC MOSFET性价比将全面超越硅基IGBT 预计2030年全球SiC市场规模达103-300亿美元 STM32生态的持续扩张

通用MCU市占率全球第一,累计出货超110亿颗 开发者社区超130万,软件生态年增30% 18nm嵌入式闪存工艺2026年落地,技术竞争力提升 新兴应用场景的布局

AI数据中心电源、人形机器人传感器等新赛道 太空领域向SpaceX交付超50亿颗射频芯片

5.3 关键成功因素

意法半导体能否成功穿越周期,取决于:

- SiC产能释放节奏

:能否按计划实现重庆产线投产和产能爬坡 - 成本优化效果

:裁员和重组能否有效降低固定成本 - 中国市场策略

:如何平衡与中国合作伙伴的关系,同时维护技术优势 - 技术迭代能力

:在SiC、GaN等宽禁带半导体领域保持技术领先

我们是以芯片为锚点,穿透技术迷雾的深度观察者。聚焦芯片技术硬核解析,追踪全球产能与政策动态,收录工程师实战故事。用技术细节解构产业,以温度连接生态 —— 看懂每颗芯片的产业密码,记得关注我们哦!