两年前的分析一一印证,投资思路供大家参考。

结论

1.基本情况

1.1股权情况

1.2高管

1.3人员结构

1.4人员构成

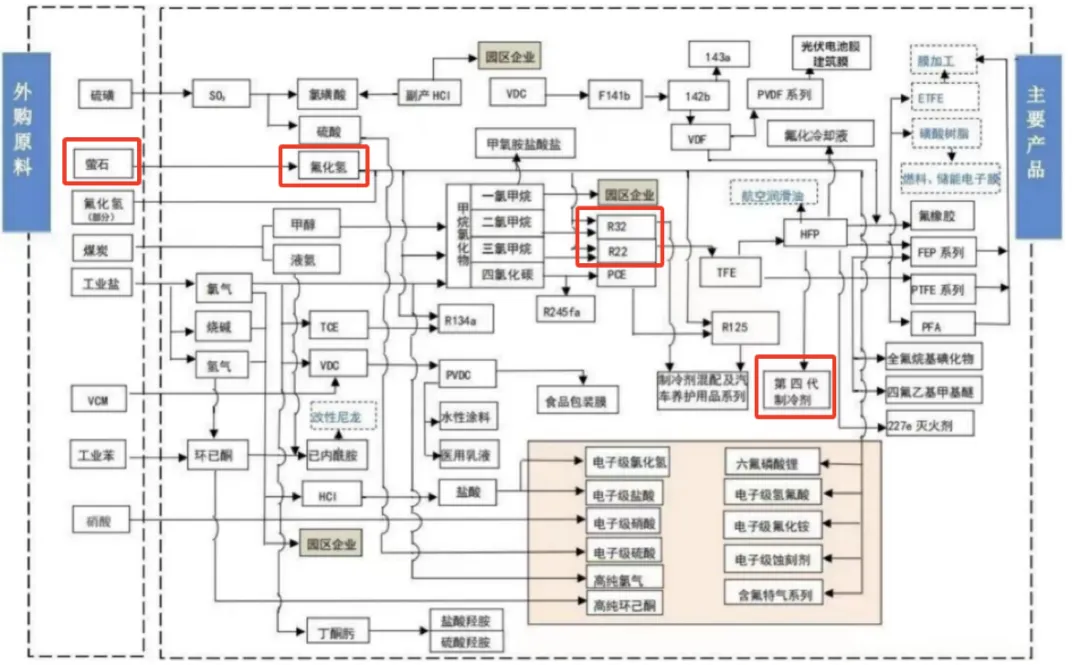

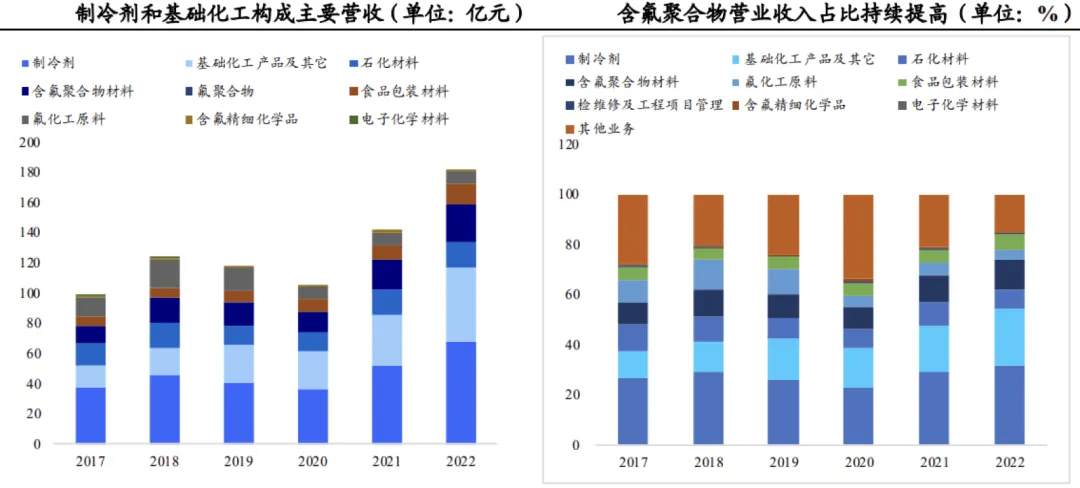

1.5产品结构

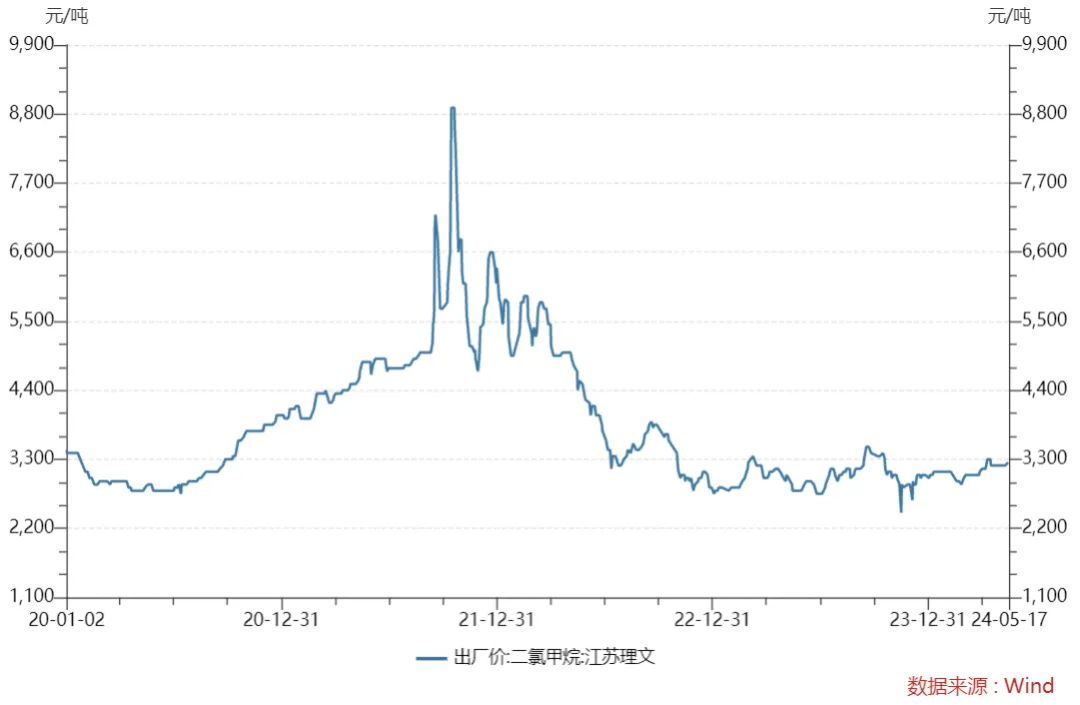

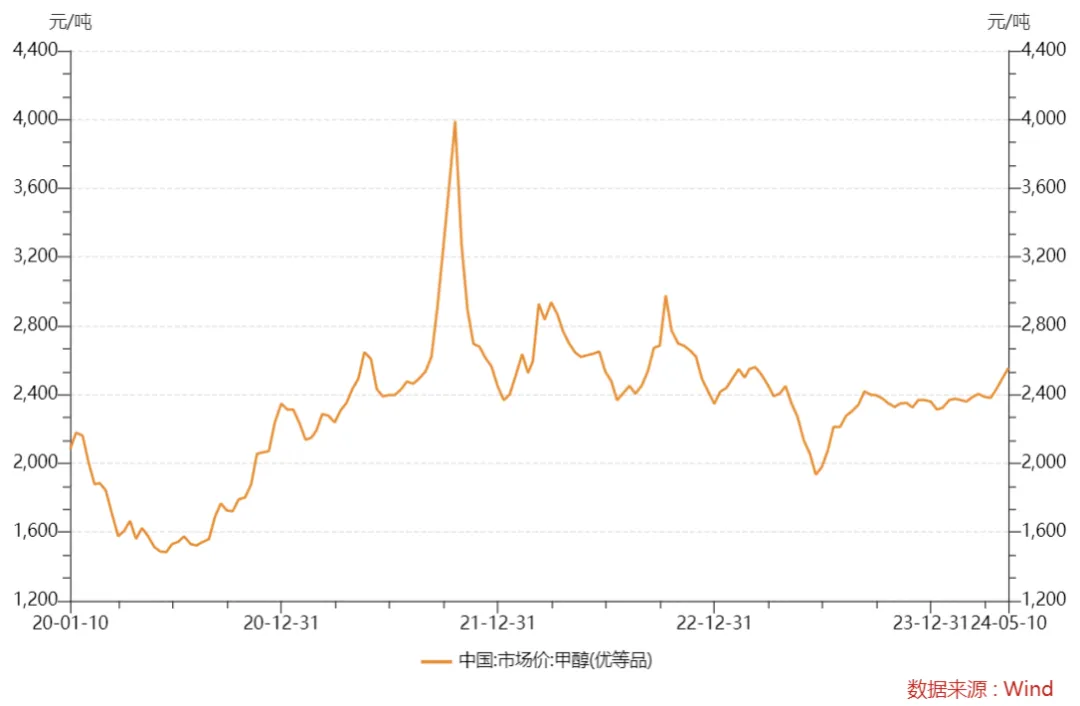

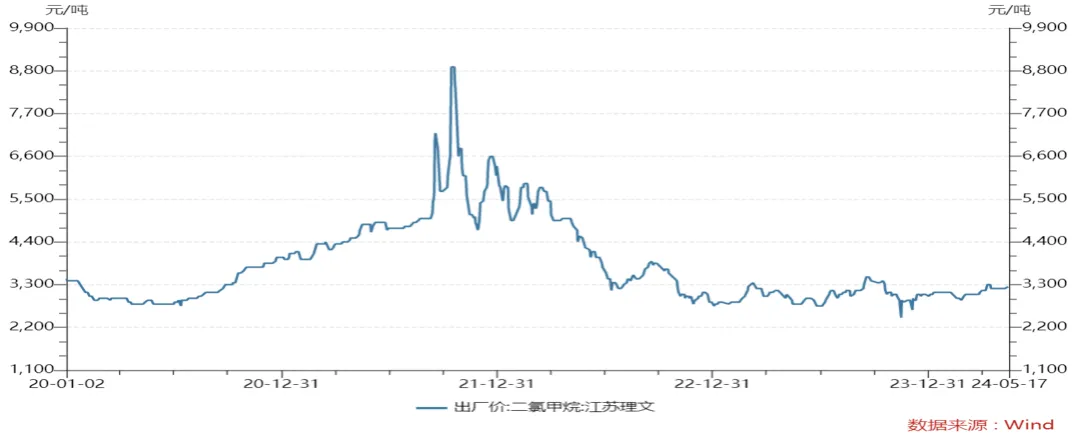

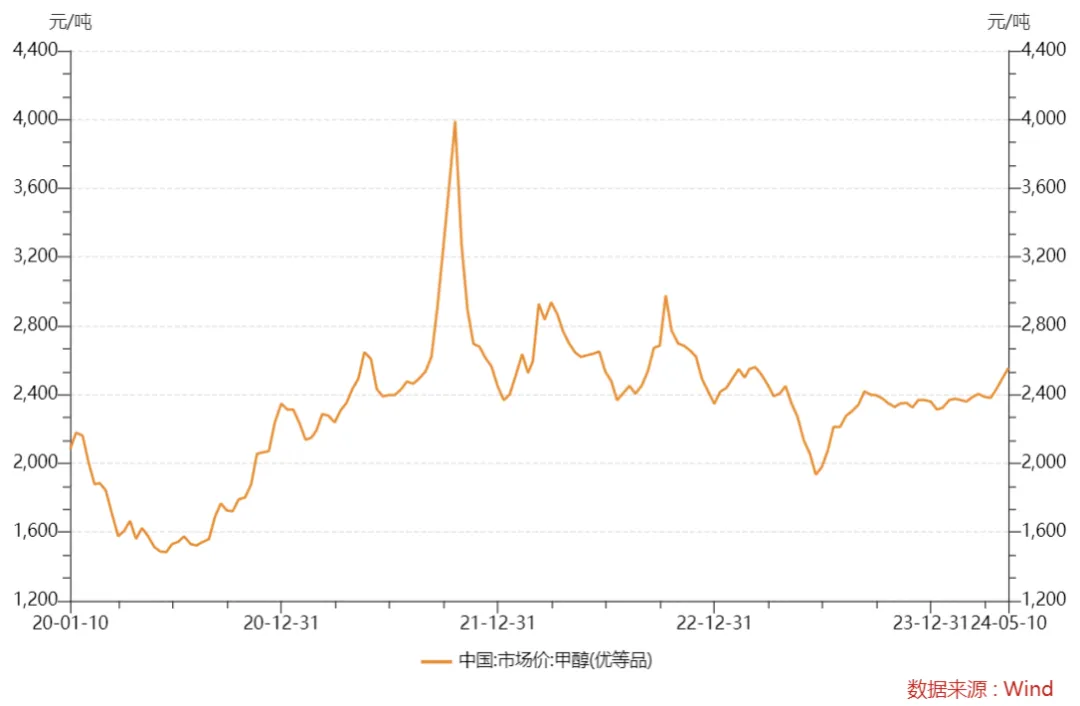

制冷剂:拥有一至四代含氟制冷剂系列产品。2代制冷剂R22产能国内第二;三代制冷剂全球龙头地位,混配小包装制冷剂市场占有率全球第一位。是国内用自有技术实现第四代氟致冷剂产业化生产的企业。 含氟聚合物:公司现有PTFE、PVDF、FEP、FKM、PFA、ETFE等系列氟聚合物产品,产能保持快速增长态势。PVDF已覆盖涂料、太阳能背板膜、水处理膜、电线电缆、锂电池粘结等下游产业。公司HFP、PTFE、FEP、FKM产能规模位居行业领先地位。 氯碱化工:随着公司氟化工核心主业、氟氯联动战略的确立,氯碱化工有望实现高质量发展。公司氯碱化工由基础氯碱,向氟化工配套及以PVDC为主的氯碱新材料转型。公司发展壮大甲烷氯化物、PCE、TCE、VDC、PVDC等特色氯碱产品,形成自我特色的氯碱化工产业。公司氟化工和氯碱化工两个业务紧密联动,发挥协同效应,规模化降低生产成本,实现收益最大化,并与其他企业差异化竞争。公司烧碱产品规模处浙江省第一位;三氯乙烯、四氯乙烯、甲烷氯化物产能居前;VDC、PVDC产业产能规模跃居全球首位,产品逐步向多元化、高端化、终端化拓展,国内市场占有率位居第一,综合竞争力稳居全国前列。 石化材料:公司涉及部分石化行业产品,并积极布局石化新材料。公司拥有二十多年的己内酰胺生产经验,具有部分资源配套优势,综合技术水平处于行业领先地位。公司重点发展特色石油化工和高分子材料,与传统石化企业差异化发展,做大做强石化新材料业务,提升核心竞争力、优化整体空间布局。 煤化工:公司存在区域优势。公司煤化工产品主要是液氨、甲醇等,是支撑公司氟化工产业发展的基本原材料。公司正在实施“合成氨原料路线及节能减排技术改造”,利用先进的洁净煤气化技术改造传统煤化工,打造“煤-甲醇、合成氨”产业链,并逐步转化为“氟化工原料-工业气体”供应商、有机废水处理商。作为浙江省唯一一家合成氨、甲醇生产企业,公司液氨产品区域市场需求稳定,基本已确立浙西区域主导地位。

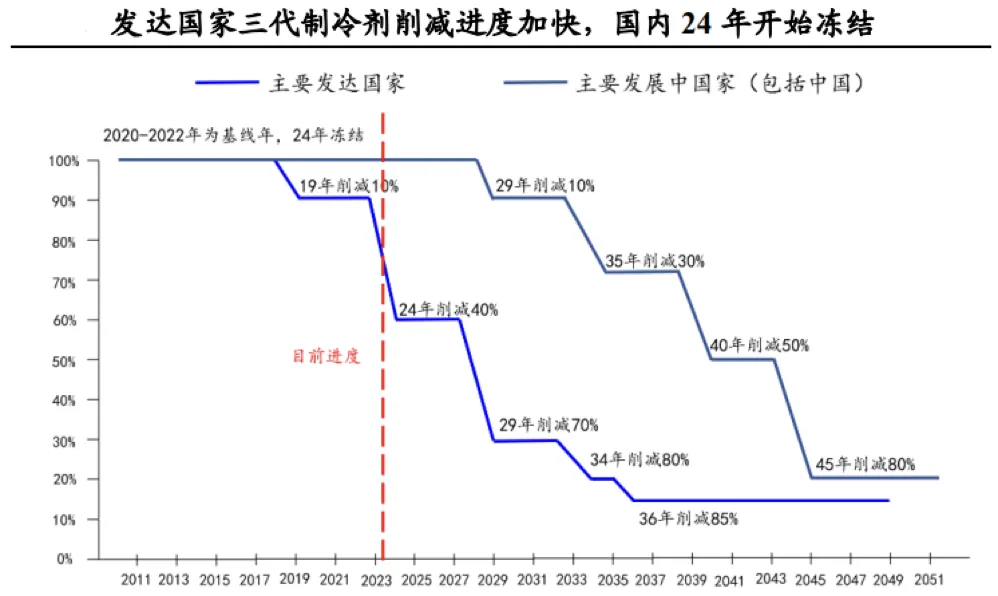

2.行业分析

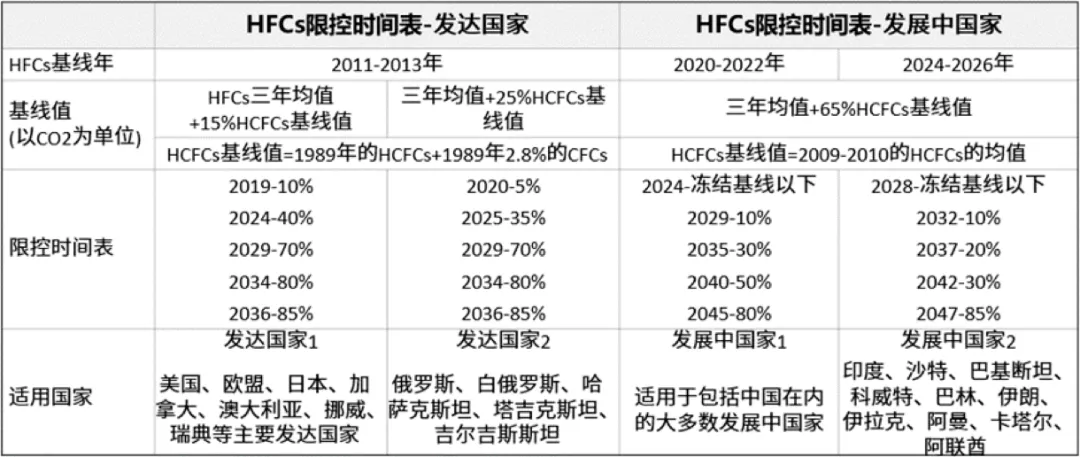

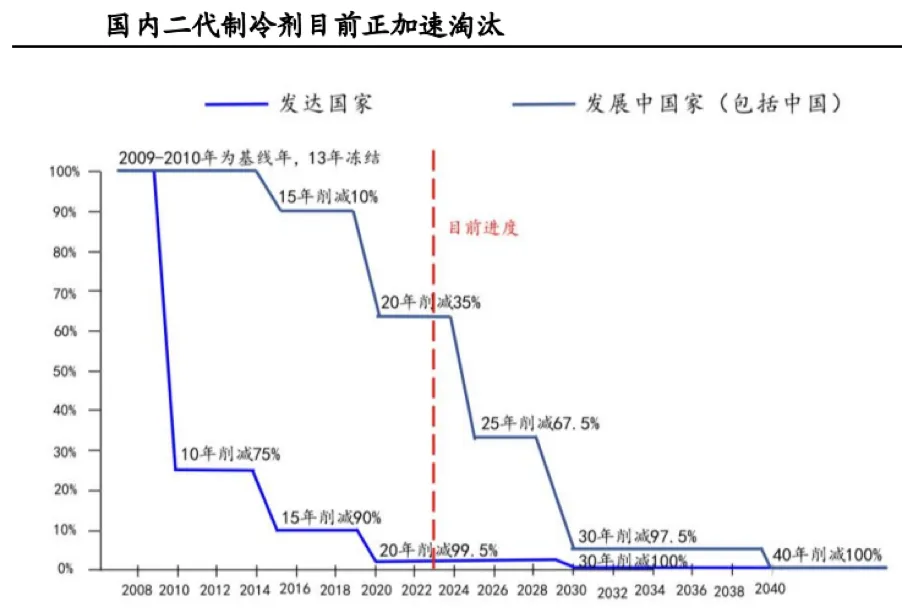

配额制度下,供给收缩,制冷剂行业供给侧改革 行业格局重新洗牌,头部公司垄断市场,掌握定价权。 配额导致供需缺口,制冷剂提价顺畅且弹性极大。

2.格局重新洗牌

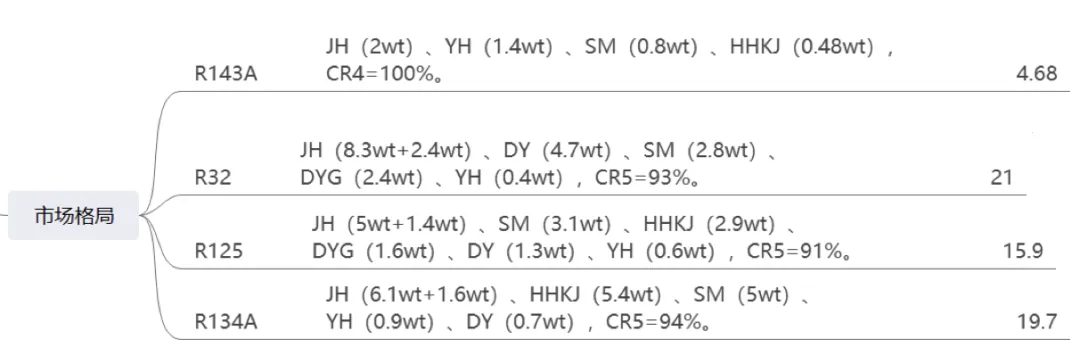

过去二代制冷剂格局已定。进入三代制冷剂时代,配额的分配由20-22年的三代制冷剂市场份额决定,新的龙头将主导市场。

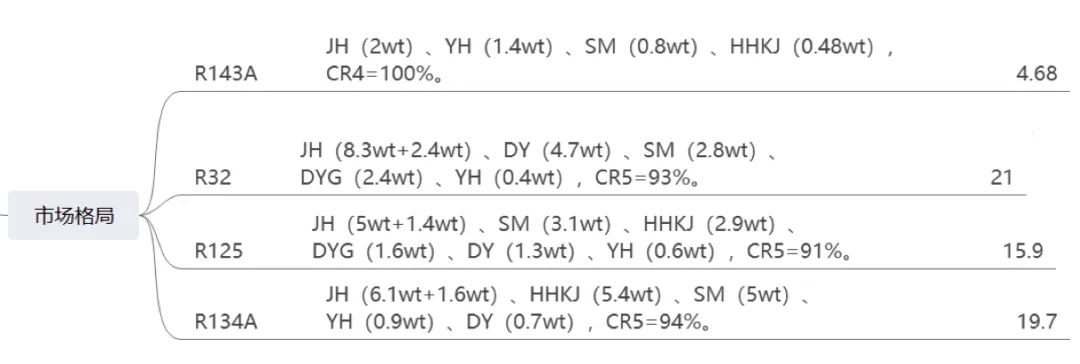

三代制冷剂R32的配额分配:巨化(8.3wt+2.4wt)、东岳(4.7wt)、三美(2.8wt)、东阳光(2.4wt)、永和(0.4wt),CR5=93%。

三代制冷剂中R32是主要产品,巨化一家独占市场46%的份额,未来将成为本次三代制冷剂中的最大受益方以及最终产品的定价方。

整个R32产品的集中度是极高的,所以行业整体的协同性会更高,CR5超过90%的份额,巨化独占46%。

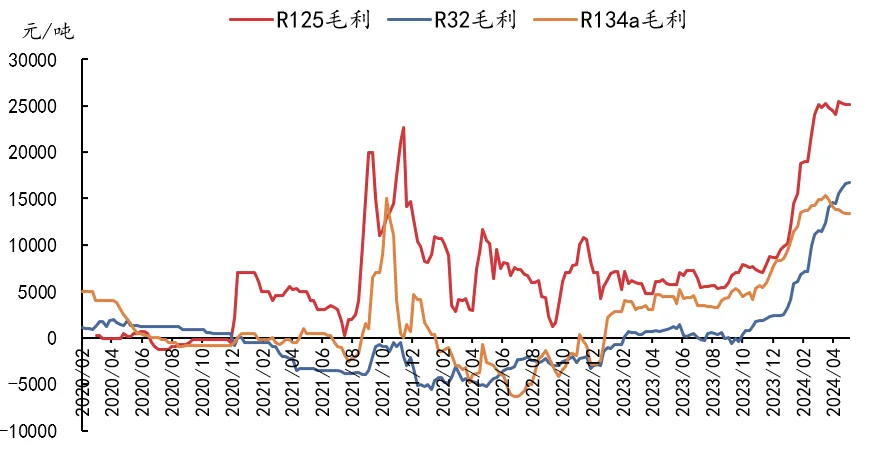

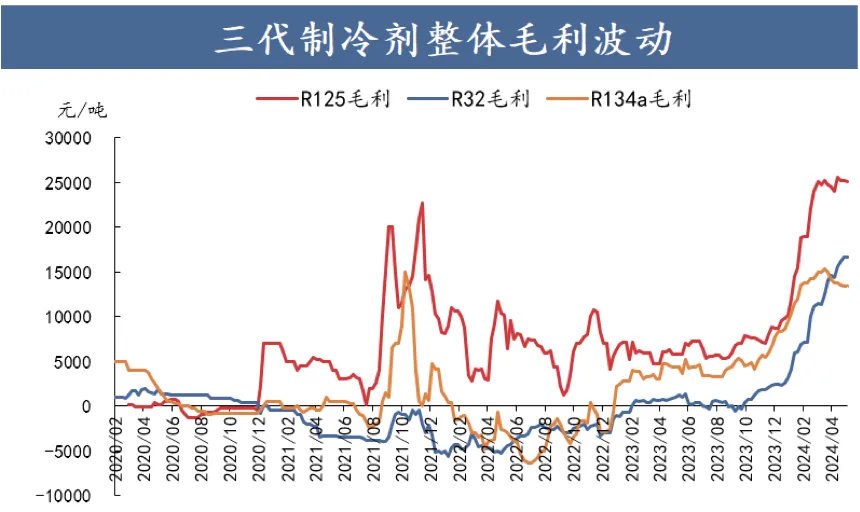

3.提价空间弹性大

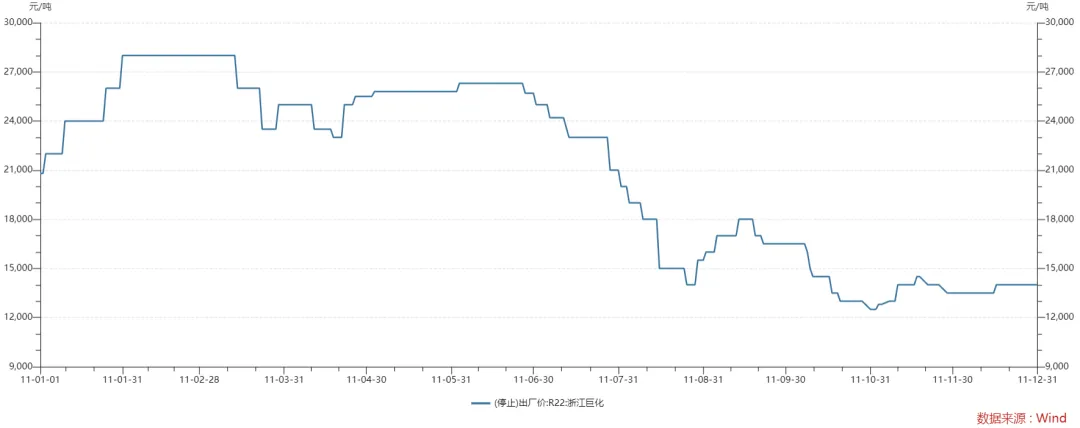

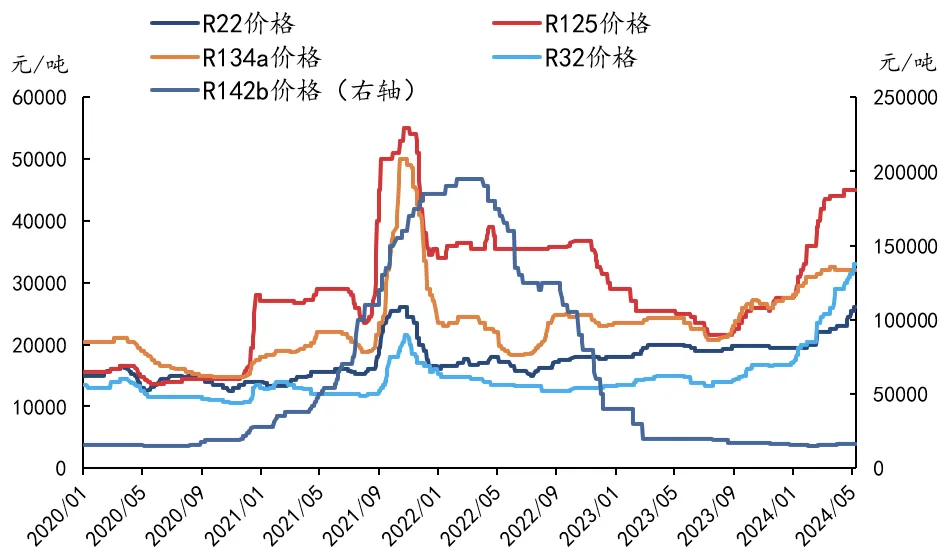

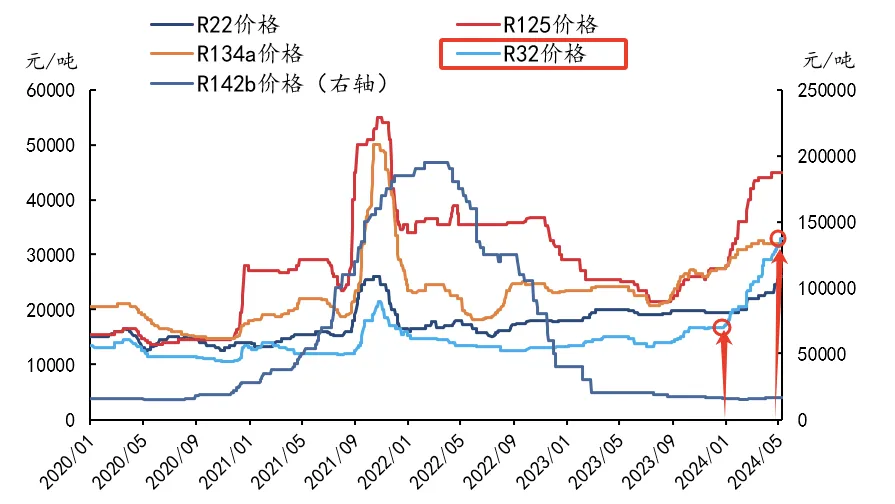

过去3三年时间里因为挣钱配额,行业恶性竞争,低价销售抢份额,销售都是签订的长协。进入24年开始经销商反馈已经放弃框架长协,跟随市场价格出货。而且参考历史制冷剂涨价情况。以巨化为例参考历史R125,以及海外。R134a历史最高是30W/吨,目前3.2W,R125历史最高是15万/吨,目前4.2W。

R32是三代制冷剂时代里使用场景最大的产品,参考历史上一次二代制冷剂转向三代制冷剂的过程,就是二代价格靠近三代,那未来可预测的就是三代制冷剂价格一步步靠近四代制冷剂。

3.供需关系细化分析

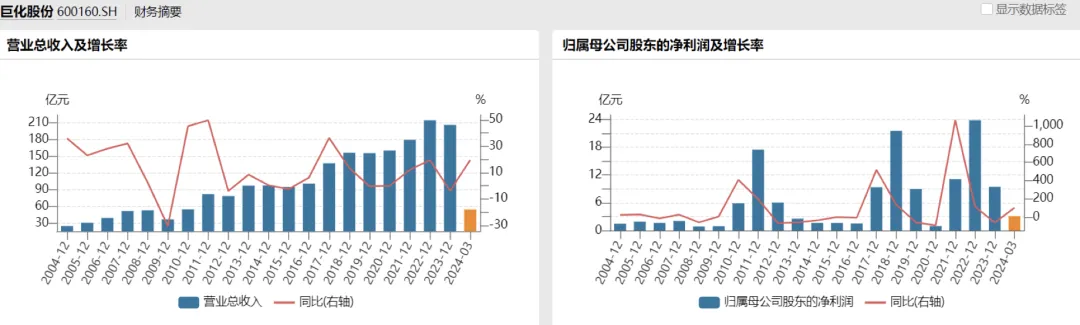

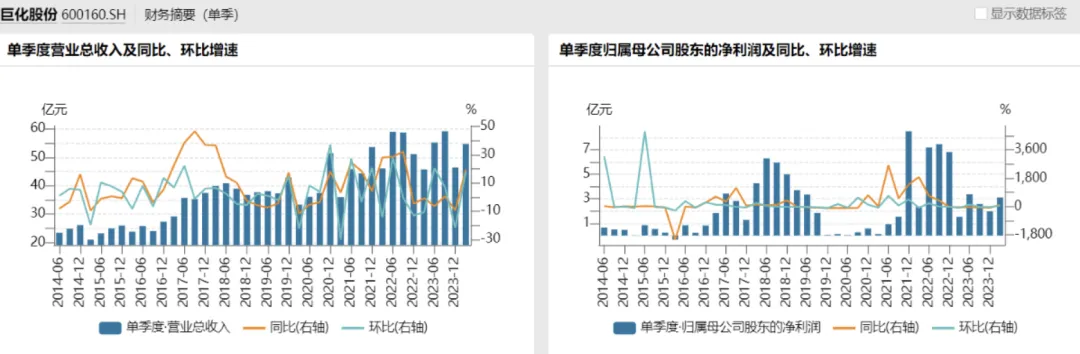

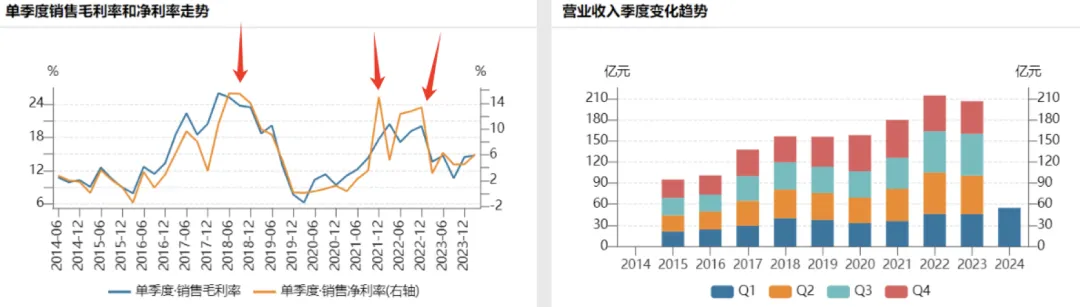

3.收入结构

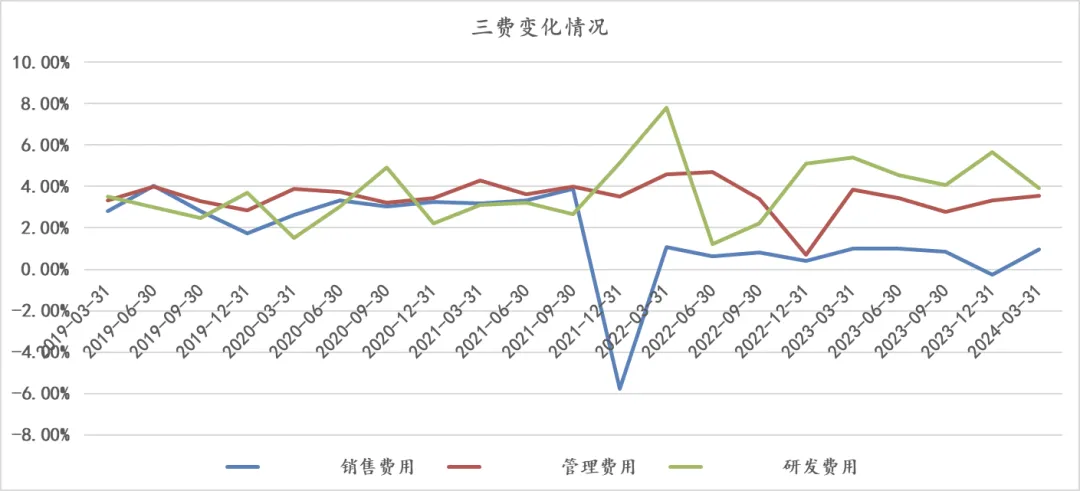

4.盈利能力

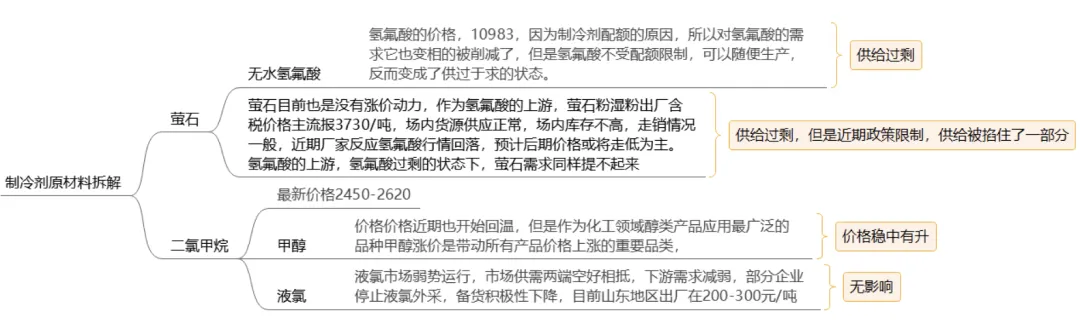

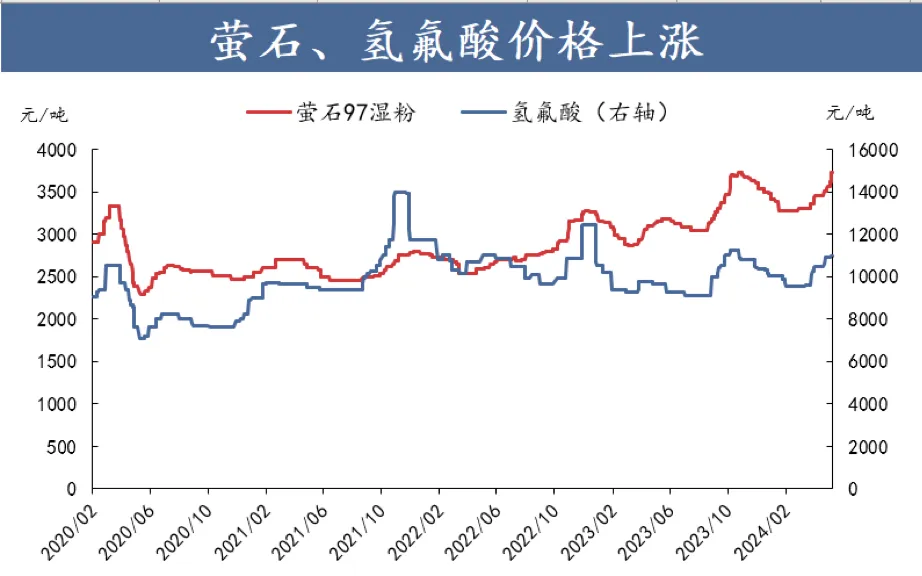

4.1成本

5.现金流情况

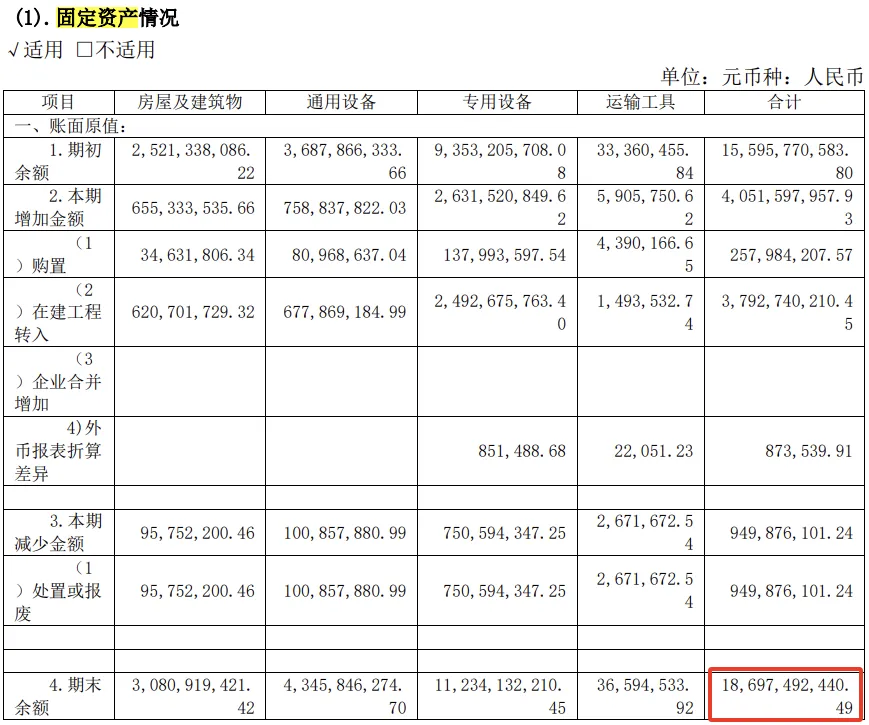

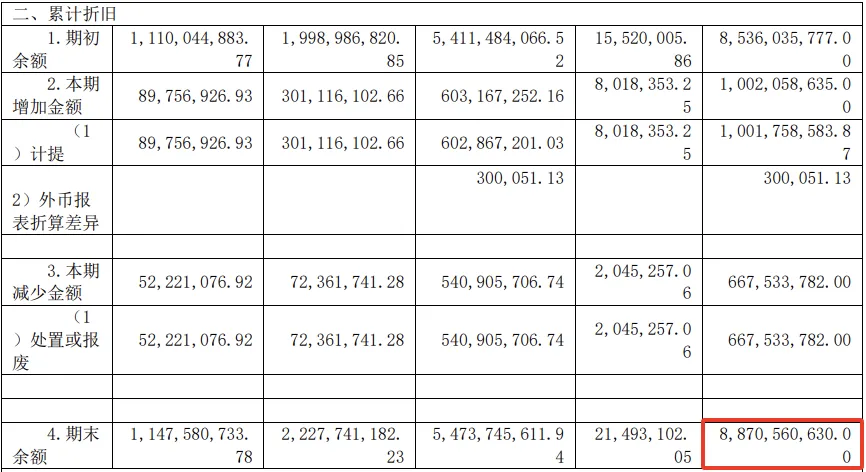

6.固定资产的投资情况

7.公司董秘交流总结

未来三代行情的持续时间要比二代长得多,四代的制冷剂的成本问题很难解决。有效的四代制冷剂专利有2000个左右,1234yf有900多个。制备的专利确实是到29年,但是还有很多其他的专利要突破。比如下游的应用专利,巨化即使做出来了,但是美的,格力这样的经销商没有应用专利,巨化即使做出来也卖不掉。 海外的制冷剂销售情况非常恐怖,美国方面三代制冷剂可以卖到20几万。 今年如果在没有库存+65%的配额释放的背景下,供需就是紧平衡的状态。 如果只关注价格的变化,其实制冷剂并不需要很长期的供需错配,只要在短期的时间窗口中出现了供需的错配问题,就能有很大的弹性反馈在历史里。参考梅兰当年125的产线停产,价格直接冲到了小30W,经销商他们也会炒作。 针对65%的二代基线配额未来是一定会发出来的,但是不用太过担心,首先一半是出口的用量。总计4亿,减出口还剩2亿吨。R23用作半导体行业大约在6000万吨,还剩1.4亿吨。发泡剂目前没有配额,也需要调控还要减去5000万吨,最后预计就在1亿吨不到的碳排放的量会落在制冷剂。 目前还是排产旺季所以价格较高的,但是后面7月份开始就是空调排产淡季了。需要看零售市场推动情况。 公司现阶段股价有点高,不是很好搞。