广西国产乘用车市场以中低端车型为基本盘,12 月核心细分领域呈现 “主流收缩、新兴突围” 的特征:

•车型结构:轿车(0.3k销量)、SUV(0.2k销量)合计占比超95%,但同比分别下滑9.71%、52.05%,MPV销量归零,传统燃油车型需求持续疲软;仅新能源车型(以0.0L纯电为主)在轿车、SUV领域实现局部增长,不过体量占比不足5%,尚未形成规模效应。

•品牌与车型:五菱、长安等本土品牌以中低端车型(如五菱缤果S)垄断近60%份额,但同比微降;新势力车型(如问界M7、小米SU7)同比增超60%,但销量不足0.5k,更多是 “增量替代” 而非 “市场扩容”。

•交叉型乘用车:市场近乎消失,月度销量仅0.2k,同比暴跌超59%,传统微面车型被新能源小车与商用车完全替代,该细分领域已无复苏可能。

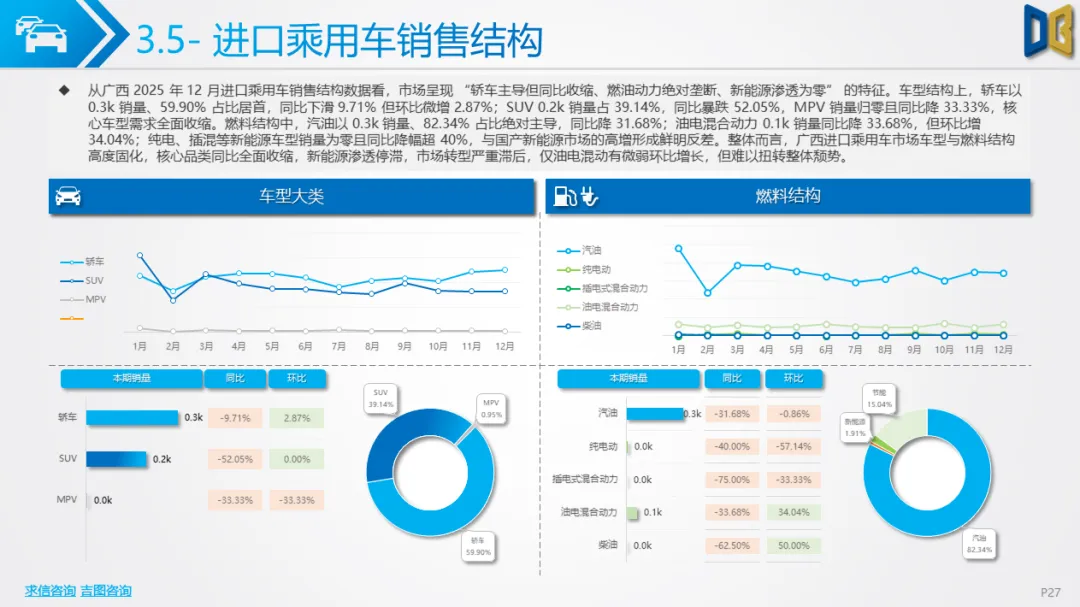

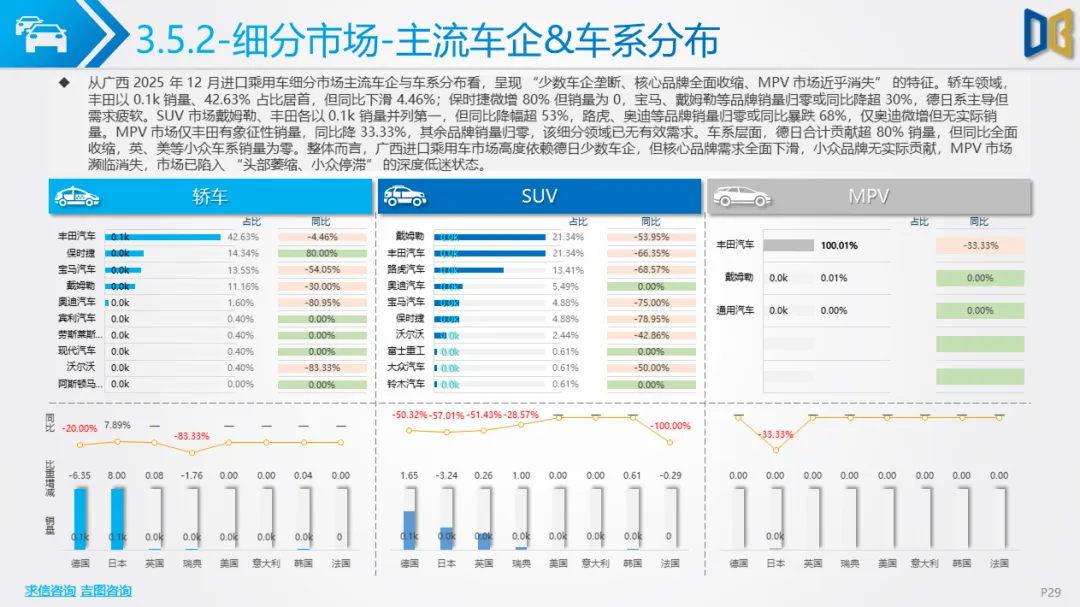

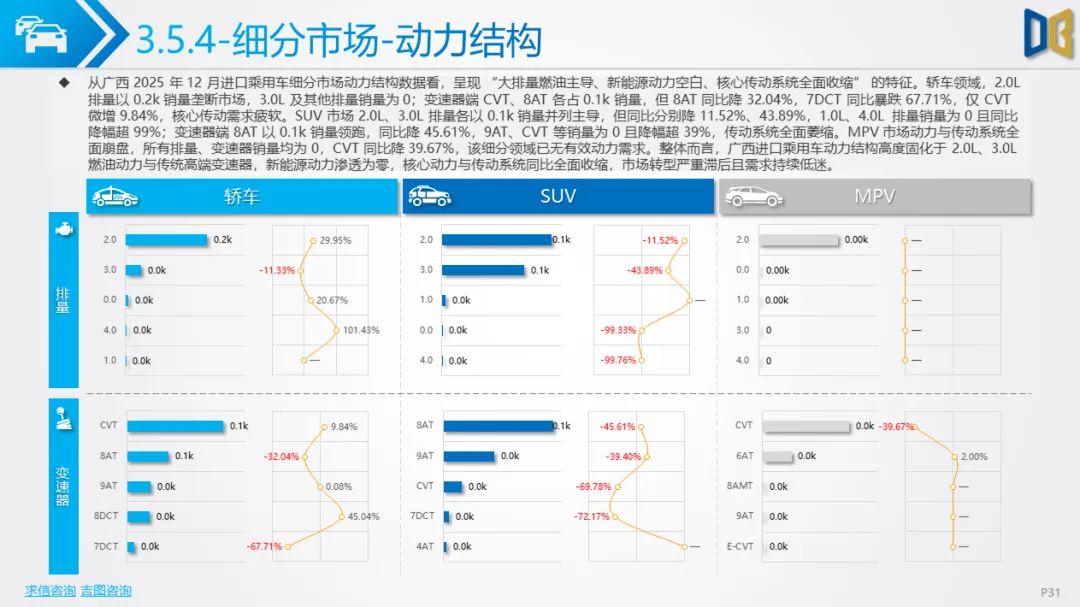

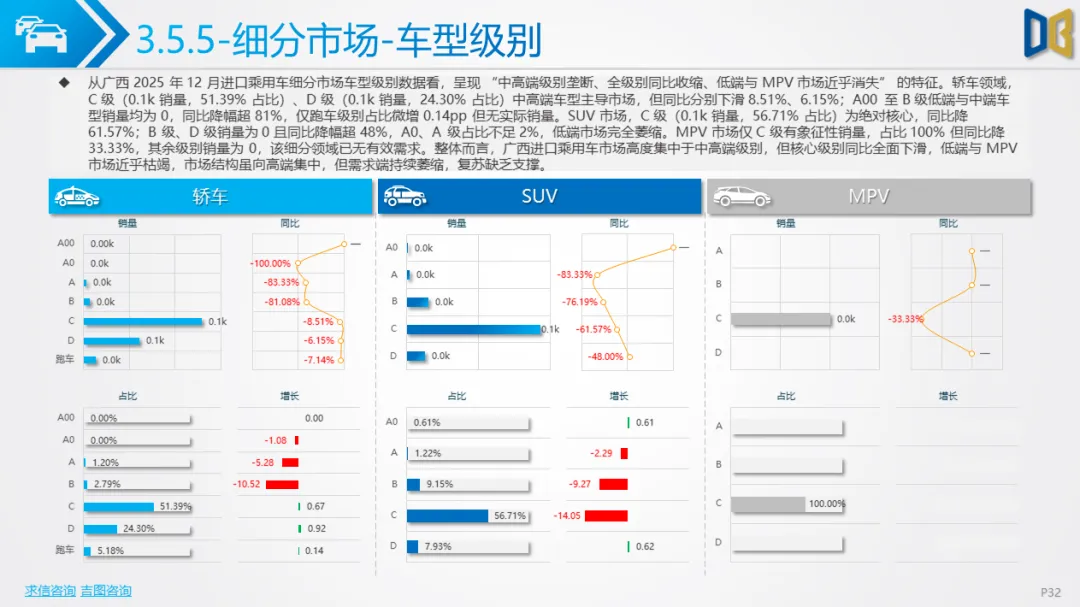

广西进口乘用车市场陷入 “销量见底、结构固化、转型停滞” 的困境,12 月数据反映出显著的替代效应与需求收缩:

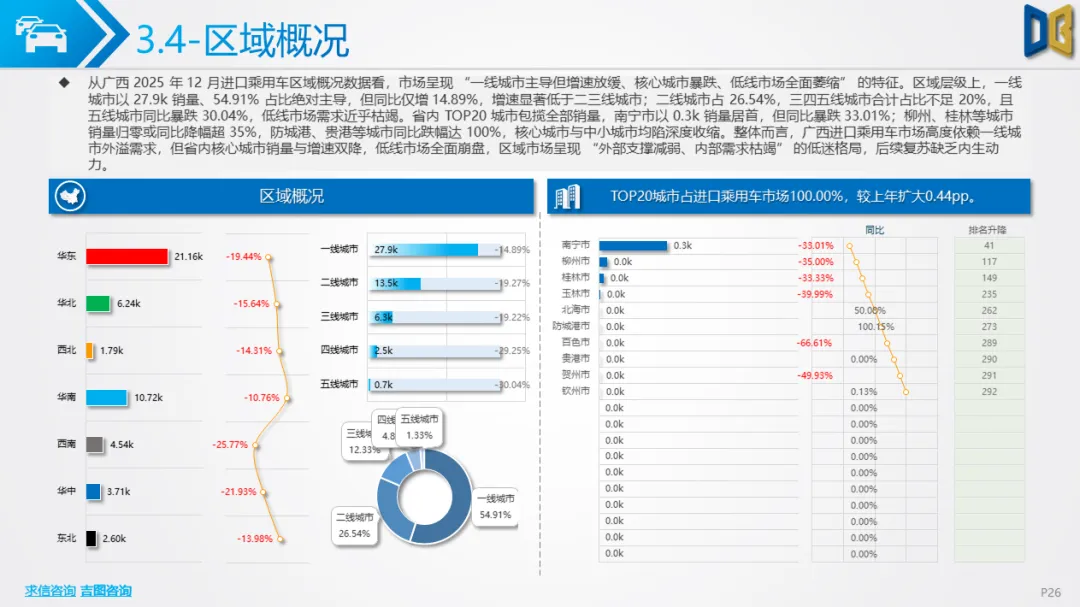

•销量与增速:月度销量仅0.4k,同比下滑7.80%,累计销量4.9k,同比降20.70%,全年呈 “持续萎缩” 态势;核心城市(如南宁)贡献全部销量,但同比降 33.01%,其余城市需求完全枯竭。

•结构特征:

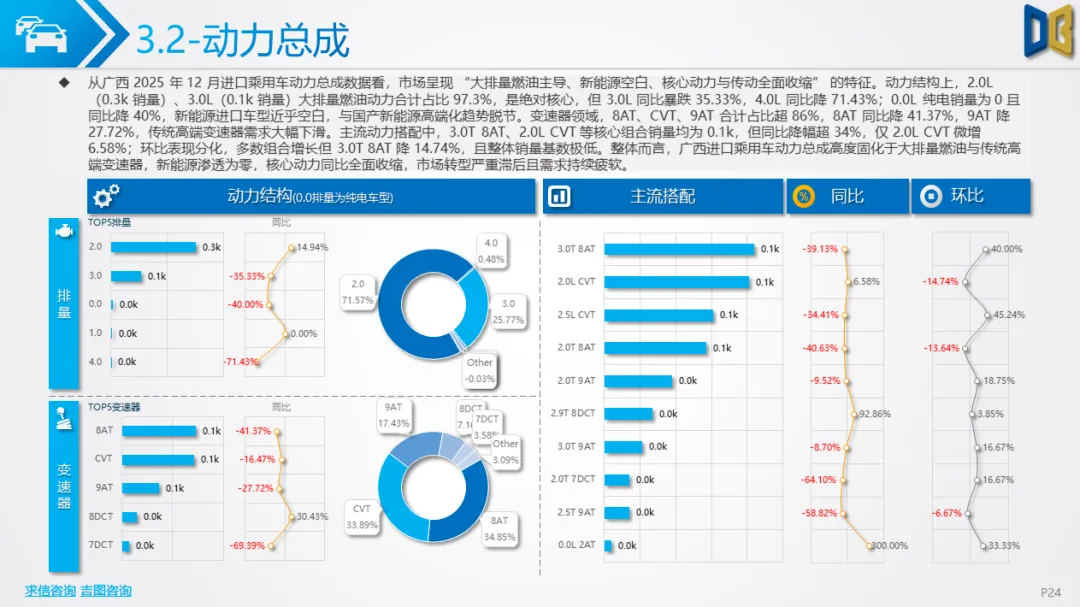

•动力上,2.0L、3.0L大排量燃油动力占比超97%,纯电、插混等新能源车型销量为0,与国产新能源市场的高渗透形成鲜明反差;

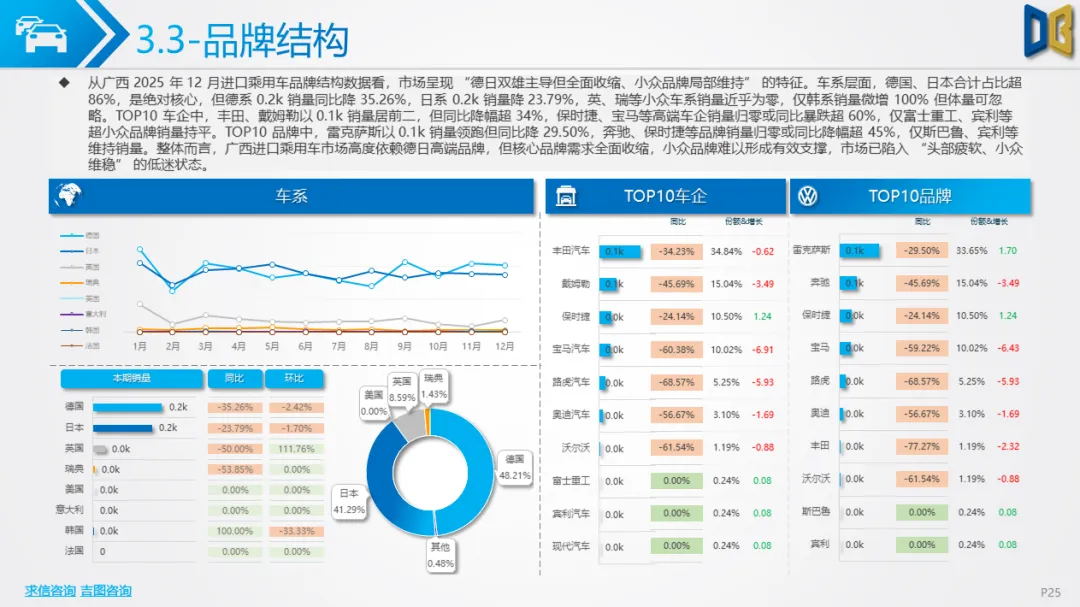

•品牌上,德日高端品牌(丰田、奔驰)垄断超 80%份额,但同比降幅超34%,保时捷、宝马等品牌销量归零,市场被国产高端车型(如理想、蔚来)替代的趋势不可逆。

•区域与级别:仅一线城市外溢需求支撑市场,中高端级别(C 级、D 级)占比超70%,但同比全面下滑,低端与MPV市场完全消失,市场已高度萎缩至 “单城单品类” 支撑的状态。

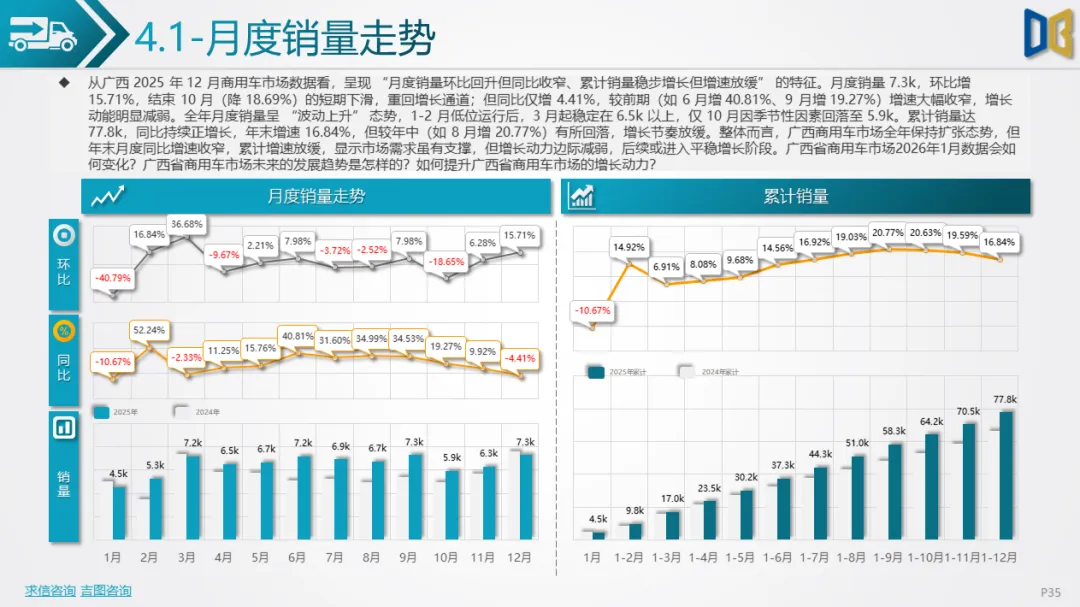

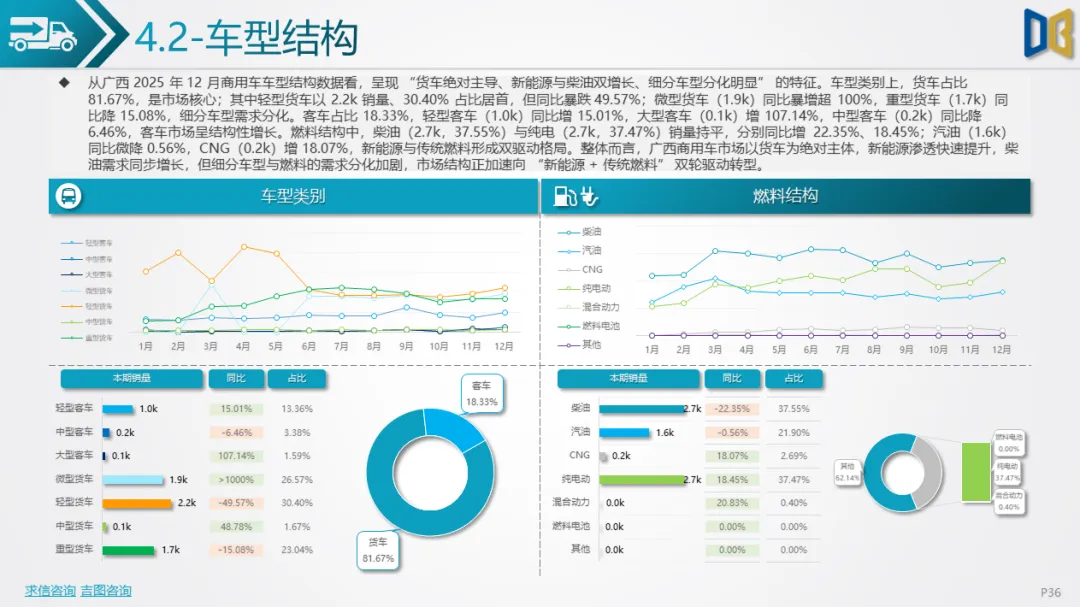

广西商用车市场是12月唯一保持扩张的板块,但呈现 “总量增长、结构分化” 的特征:

•销量与增速:月度销量7.3k,环比增15.71%,累计销量77.8k,同比增16.84%,全年保持扩张但年末增速放缓,显示需求支撑边际减弱。

•结构特征:

•车型上,货车占比 81.67%,其中轻型货车(2.2k)居首但同比降49.57%,微型货车(1.9k)同比暴增超100%,反映城配物流对小型化车型的需求提升;客车占比18.33%,大型客车同比增107.14%,对应公共交通更新需求。

•燃料上,柴油(2.7k)与纯电(2.7k)销量持平,纯电同比增18.45%,新能源商用车渗透率达37.47%,成为市场增长核心;CNG车型(0.2k)同比增18.07%,清洁燃料车型需求稳步提升。

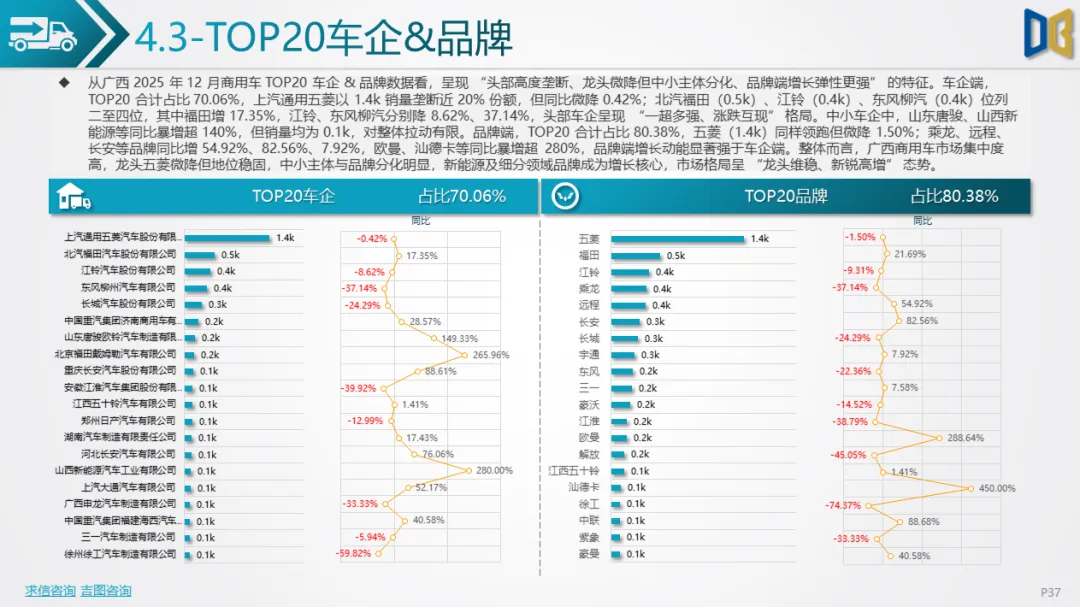

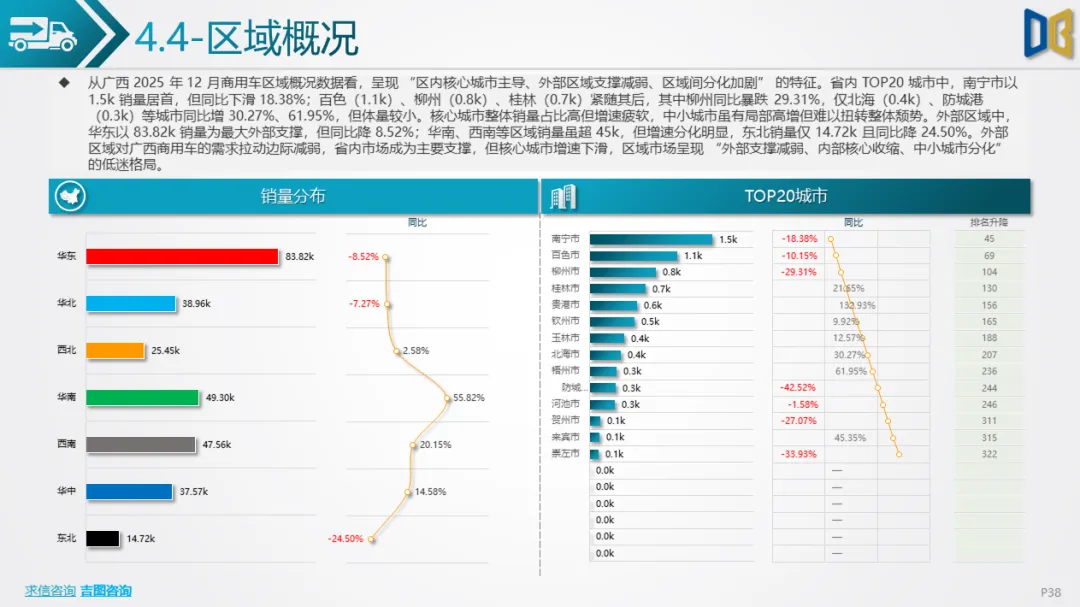

•品牌与区域:上汽通用五菱以1.4k销量垄断近20%份额,但同比微降;乘龙、远程等新能源商用车品牌同比增超50%,欧曼、汕德卡等重卡品牌同比暴增超280%,中小品牌成为增长弹性来源;区域上,南宁、百色等核心城市占比超60%,但同比下滑,北海、防城港等中小城市局部高增但体量有限。

1.分化加剧:国产替代与存量竞争主导

2.进口车被国产高端车型替代、传统燃油车被新能源替代、中低端商用车被小型化/清洁化车型替代,市场从 “增量扩张” 转向 “存量重构”,各细分领域的头部效应与替代效应进一步强化。

3.转型提速:新能源成唯一确定性增长极

4.国产乘用车新能源渗透率虽低但局部高增,商用车新能源渗透率达37.47%,进口车新能源渗透为零,市场转型呈现 “商用车快于乘用车、国产快于进口” 的阶梯式特征,新能源是未来 3 年广西汽车市场的核心增长动力。

5.区域收缩:核心城市支撑,低线市场枯竭

6.进口车仅依赖南宁单城,国产乘用车集中于二线城市,商用车核心城市增速下滑,低线市场需求持续萎缩,区域市场呈现 “核心维稳、外围收缩” 的格局,渠道与资源进一步向核心城市集中。

综上,2025年12月广西汽车市场是 “转型期 +存量期” 的典型缩影:国产乘用车在中低端维稳的同时向新能源突围,进口车陷入不可逆的衰退,商用车依托新能源与细分需求保持结构性增长。未来市场的竞争焦点将集中在国产新能源车型的渗透、商用车清洁化的替代,以及核心城市的存量用户争夺。

点赞

分享

在看